20号胶产品概况—— 20号胶期货上市系列专题之一

2019-07-11 08:57:30 申银万国期货宏观金融研究2019年7月5日下午,证监会新闻发言人常德鹏表示,20号胶期货合约交易获得证监会批准,挂牌交易时间为2019年8月12日。

摘要

20号胶是一个国际化品种,意味着它将引来更多的境外交易者的参与。这是在继原油上市之后,又一国际化品种。国际化品种的扩大,有益于我国期货走出国门,并在世界定价体系当中发挥出重要的影响作用。

20号胶为下游消费的主要品种,它的上市将会增加产业链各方的参与兴趣,尤其是下游轮胎厂参与买入套保的数量,从而增加橡胶在期货市场的持仓量和成交量,资金或从现在的沪胶逐步转移至20号胶。

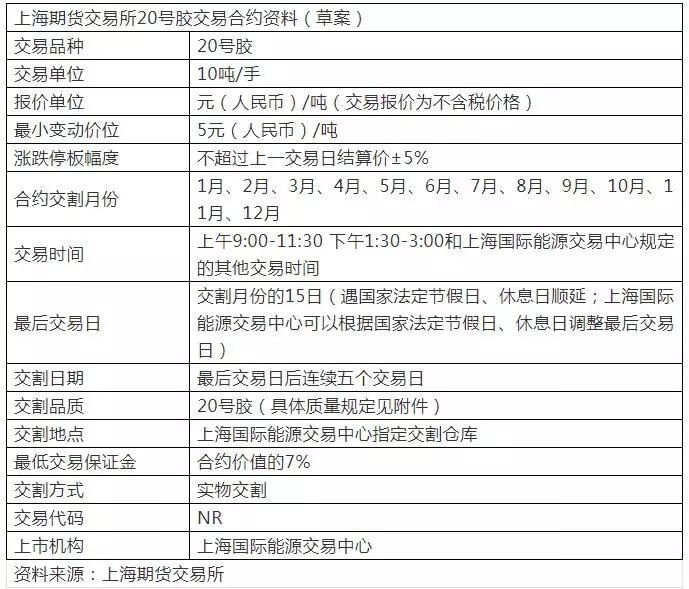

一、上海期货交易所20号胶交易合约资料

二、什么是20号标胶?

天然橡胶有两套分类体系。一套是根据外观分级,可以分成8个胶种35个级别。如棱烟胶片(RSS),风干胶片,绉胶片。另一套是根据国际标准将天然橡胶生胶分成五个级别。按照生胶理化性能:杂质含量、塑性初值、塑性保持率、氮含量、挥发分含量、灰分含量和颜色限度“拉维邦单位”等7项指标进行分级。凡是使用国际标准规定的生胶理化性能项目及指标进行分级的生胶,都被称为国际标准天然橡胶,或者简称为标准胶。命名的时候通常如下:

STR20表示泰国20号标胶

SMR20表示马来西亚20号标胶

SIR20表示印度尼西亚20号标胶

这里的20,是表示杂质含量不超过万分之20。

上海国际能源交易中心20号胶质量标准:

三、20号胶特点

3.1.20号胶的性能优势

20号胶和普通标胶的最大区别是多了一个门尼粘度的控制,对门尼粘度要求在83±10,同时规定丙酮抽出物的控制范围为2%-3.5%。进口20号标胶的门尼粘度要显著低于国产胶,其生胶的相对分子质量较低,拥有更加优异的加工性能,更容易被加工设备剪切和破碎,初始能耗值较小。在轮胎胎面的应用上,同一温度下,进口标胶在应用于轮胎胎面的时候具有更低的滚动阻力。20号标胶的弛豫时间更短,交联密度更大,因此拉伸强度也就更大。20号标胶在粘度和拉伸强度方面有一定优势。

3.2.目前哪些交易所有20号胶?

全球三大橡胶交易所当中,上海期货交易所的交割交易品种是SCRWF全乳胶和少量3号烟片,东京商品交易所交割交易品种此前是烟片,但是在2018年10月份上市20号胶,新加坡交易所两个交割交易品种中,其中一个是20号标胶,另外一个是3号烟片。也就是说上期所上市20号胶后,全球三大橡胶交易所都将上市烟片和20号胶2个品种。

新加坡交易所(SICOM)有20号胶的期货合约。SICOM自上市天然橡胶期货合约后,一直是全球天然橡胶产地(现货)的定价中心,其价格较客观地反映了天胶主产地的现货价格波动。全球约70%的轮胎制造商在新加坡设有采购中心,并按SICOM的天胶期货价格加上一定的升贴水向供应商发盘,SICOM的天然橡胶期货月度平均价格成为全球天然橡胶现货长约、国际采购的定价基准。

SICOM的市场交易参与者主要是东南亚橡胶生产供应商以及新加坡现货贸易商,由于新加坡本身既不是消费国也不是生产国,因此本地资金缺乏参与兴趣,SICOM天胶期货市场流动性明显不足。SICOM天然橡胶期货的日持仓量为1.5万手左右,日成交量也低于1000手(单边),2017年交割量为15860吨,交易量继续萎缩趋势并未有实质性的改变。除了标准的场内期货合约,SICOM还包括TSR20的价差合约和场外合约。

3.3.20号胶期货有哪些特色?

20号胶的上市是上期所的一个新增加的品种,而不是对原先沪胶的替代。它有几个特色之处。

1.它是一个国际化品种,意味着它将引来更多的境外交易者的参与。这是在继原油上市之后,又一国际化品种。国际化品种的扩大,有益于我国期货走出国门,并在世界定价体系当中发挥出更加重大的影响作用。

2.它的保税交割和轮胎厂的生产形成了呼应关系。轮胎厂的销售一般可以分为内销和外销。其中出口方面所使用的原料多数是来自于进口的标胶。由于标胶通过手册,不需要关税和增值税,因此轮胎厂的生产成本会降低不少。而20号胶的保税交割的机制正好和轮胎厂的保税生产遥相呼应。

3.4.20号胶的上市将带来什么样的影响

1.争夺国际定价权,倒逼国内橡胶企业转型升级

我国20号胶的需求主要通过进口满足,如果采用进口的20号胶作为替代交割品,将使20号胶的可交割量大幅提高,同时考虑我国对20号胶的消费量,海外市场在进行询报价时将更多参考国内20号胶期货的价格,进一步掌握定价话语权。另外,20号胶上市会倒逼全乳胶期货仓单流入现货市场与其它胶种竞争(如越南3L等),加速期货库存的去化。目前国内的交割品有八个品牌,产于4个国企(云垦、广垦、中化、海胶)和1个民企(曼列),20号胶上市后生产全乳胶注册仓单的经营模式也可能发生改变,这几大企业的全乳胶加工量有望逐年减少,企业或加大20号胶、9710等下游企业主要用胶的生产,推进企业逐步转型,提升国际竞争力。

2.交割品更贴近实体经济增加产业链各方参与兴趣

国内橡胶年产量80多万吨,其中全乳胶的产量为30-40万吨,橡胶在过去的几年都处在增产周期,而全乳胶因为品质和价格的原因在天然橡胶最主要下游领域轮胎行业的应用较少,现货市场和期货市场不匹配,使得下游轮胎厂的套保参与率较低,供给大于需求矛盾不断激化,导致橡胶的期限结构长期表现为远月升水,因而国产全乳胶(SCRWF)主要用于充当上期所天然橡胶交割品,另外一部分被国家储备局收购(国储目前有大约54万吨的库存),导致现货市场全乳胶流通量低。20号胶为下游消费的主要品种,它的上市将会增加产业链各方的参与兴趣,尤其是下游轮胎厂参与买入套保的数量,从而增加橡胶在期货市场的持仓量和成交量,资金或从现在的沪胶逐步转移至20号胶。

3.期现套利模式变更可选择性增加

20号胶上市,国内混合胶和期货的非标套利模式也将改变,产业投资者或将选用20号胶进行期现套利,增加交割品的现货市场流动性,贸易商非标套利造成库存被动囤积的现象将被遏制,使期货价格将更多反映上下游供需情况,大幅减小投机套利对橡胶期货价格的影响。

4.采用连续月合约,套利窗口或大幅收窄

因为上期所交割制度,当年注册的橡胶仓单在次年的最后一个合约必须交割或出库转为现货胶,否则仓单作废,使得其具有天然的空头属性,导致每年最后一个主力合约09合约的交割压力都较大,同时还造成每年新胶上市01合约都会大幅跳空高开,而且在09合约交割前2个月左右,参与买1抛9反套的投资者将1-9价差大幅拉开。2015年1-9价差最大走扩到2000元/吨左右,2016年1-9价差最大走扩到2500元/吨左右,2017年1-9价差最大走扩到3450元/吨左右。在接近交割时,考虑期现回归的路径,做空1-9价差,等待价差回归获利。20号胶作为面向境外投资者的新品种,会复制原油期货的相关规定,在上海能源中心挂牌上市。原油期货是按照连续合约的形式,预计20号胶也会采用1-12月连续合约,与SICOM的20号胶期货相同,这点在交易所公布的20号胶期货合约(草案)中也得到证实。在连续月合约下,近远月价差将反映期现价差,交割制度也将被改变,01合约的新胶溢价将大幅降低,使得1-9价差的套利空间大幅收窄。

5.国际市场联动性增强

据悉日本东京商品交易所将于2018年10月9日上市20号胶,参照新交所采用FOB交割不设交割库。届时如果2019年一季度上期所的20号胶也如约上市,会有3个市场6个期货品种,产业客户利用20号胶进行期现套利的选择增加,市场之间的联动也会增强。

四、20号胶和全乳胶的区别?

4.1.20号胶和全乳胶在产量规模上的区别

目前国内沪胶的交割标的是SCRWF,中文称之为全乳胶。它一年的产量非常低。全乳胶只有国内有符合交割标准的生产。一年内国营加上民营的产量最多不超过50万吨。可交割标的则更少,只有30万吨上下。而中国一年的天然橡胶消费量在567万吨(2018年数据)。也就是说期货交易的标的,其实是产业链上一个非常小众的品种。

国内的20号标胶产量较低,大部分是民营。约在12万吨左右。其中海南农垦约为3万吨,中化国际约为3万吨。云南民营约占4-6万吨。主要有三个理由导致我国20号胶产量低下:

(1)全乳一直溢价很高,导致农垦有很高的积极性生产全乳,从而减少20号的生产。

(2)历史生产习惯。过去很少生产20号。

(3)20号胶的生产过程会产生较多污水,对环境影响较大。

全球20号胶的产量在800万吨,占全部天然橡胶的70%左右。

我国的20号胶主要来源于泰国,占比高达50%以上。国内市场普遍认为泰国20号要好于印尼20号,马来西亚居末。

青岛海关是我国20号胶进口的主要海关,占比高达68.3%,山东其次还有烟台海关,占比4.7%。山东海关合计进口20号胶占比达到73%。这主要是因为山东集中了全国45%的下游轮胎产能。

4.2.20号胶和全乳胶在应用上的区别

20号胶主要用于全钢胎、半钢胎和斜交胎。全乳胶固然也可以用在类似轮胎上,但是主要还是橡胶制品上。

全乳胶主要应用于橡胶制品上。在轮胎行业的应用相对较少。而轮胎又是天然橡胶最重要的下游行业。如果交割标的仅仅是全乳的话(就算加上烟片,也不够)轮胎企业就不会有足够的积极性入市。(因为全乳胶和轮胎企业使用的原料并非一致,两者甚至还有价差波动的风险)。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号