当前国内棕榈油价格见底了吗?

2019-07-10 17:10:01 农产品期货网 史玥明继前天股票市场大幅下行后,昨日期货市场也可谓哀鸿遍野,本处于价格底部的农产品再度下行,跌幅竟超工业品,令人不禁嘘唏。

作为农产品中的千年空头,油脂毫无意外录得长阴线,尤其棕榈油已打至近四年低点。今日早盘开盘后,棕榈油试探性小幅上涨,但在今日马来西亚棕油局数据公布后,棕榈油上扬之路还能走多远呢?昨日棕榈油价格是否已见底?后续还会创新低吗?本文将结合国内外棕榈油的基本面现状给出答案。

马来、印尼棕榈油供应压力巨大

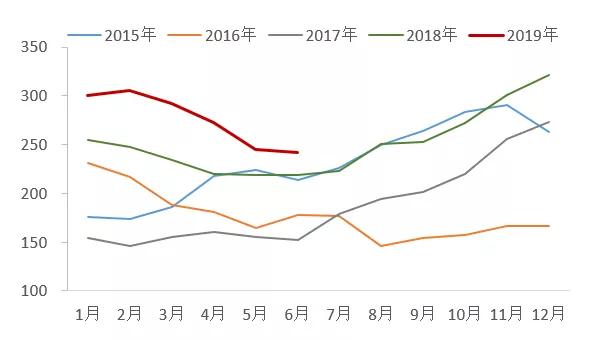

在马来产地方面,根据今日午间公布的MPOB供需报告,马来西亚6月棕榈油产量为151.82万吨,较之5月的167.15万吨环比下降9.17%,受到斋月结束的影响出口环比大降19.35%至138.28万吨,库存则由上月的244.73万吨下降至242.36万吨,环比下降0.97%。对比前期海外三大机构的预估数据,报告数据基本符合预期,马来方面的库存压力仍然存在,随着7、8月份丰产期的来临,马来产量将季节性增加,但斋月过后消费及出口情况都会回落,这将利空近期马来棕榈油的走势。

图1. 马来西亚棕榈油月度库存

印尼产地由于油棕树树龄比马来年轻,棕油产量更高,带来的供应压力也更大。根据印尼最大的棕榈油协会GAPKI最新公布的数据,印尼3月产量为431.3万吨,环比增加11.16%,同比增加18.16%;3月出口量为296.1万吨,基本和上月出口持平,较上年同期增加17.17%;库存为243.2万吨,较上年同期下降33.37%。近期对两家棕榈油行业组织和一家棕榈油研究公司的调查显示,印尼5月棕榈油产量料为460万吨,高于4月的442万吨,5月出口预计为280万吨,低于4月的291万吨,截至5月底印尼棕榈油库存料为281万吨。在出口疲软的情况下,印尼很可能为了增加出口降低棕油价格出售,马来棕油价格面临上方压制,马来FOB价格也走出了近5年新低。

图2. 印尼棕榈油月度库存

棕榈油生柴消费提振作用有限

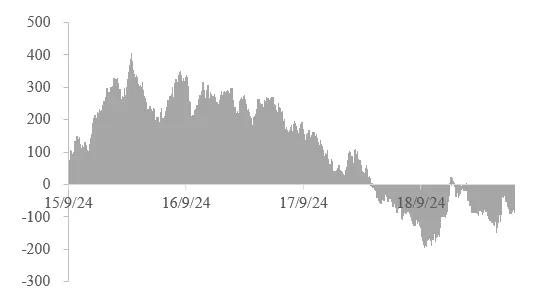

尽管马来西亚今年陆续出台提振生柴消费的政策,但政策落地时间长、效果也相对有限,无法像出口一样向期价提供较大的上涨动力。从POGO价差来看,由于马棕油今年下行趋势明显,POGO价差最低点接近-150美元/吨,但由于6月原油价格回落,POGO价差又逐渐收窄,6月底到达-85美元/吨,若之后伊朗问题激化,原油价格太高或带动一波棕油生柴消费,短期来看提振相对有限。

图3. POGO价差

今年厄尔尼诺现象影响较轻

据NOAA预测,厄尔尼诺现象将有66%的几率持续到2019年北半球夏季,持续到秋季和冬季的几率较低,在50%—55%之间,厄尔尼诺现象将于2019—2020年北半球冬季结束,因此本次厄尔尼诺程度较轻,持续时间短,对于马来、印尼棕榈油产量影响较轻。目前来看马来、印尼方面降水虽然低于去年,但仍处于正常值,加之厄尔尼诺对产量影响具有滞后性,马棕油今年恐难迎来天气炒作。

棕榈油港口去库存力度较小

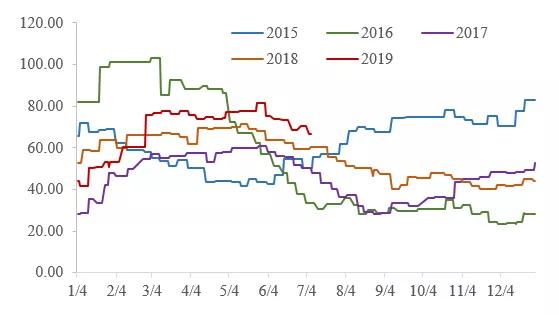

截至6月末,国内棕榈油港口库存达到70.4万吨,高于近四年历史同期水平。根据棕榈油港口库存数据的历史规律,三季度随着气温升高,棕油在植物油中的掺混将增加,带动棕榈油消费,进而帮助港口去库,但在7月油脂消费淡季去库速度及力度都较小,三季度后期随着国庆、中秋双节来临,油厂备货将加速去库。

图4. 国内棕榈油港口库存

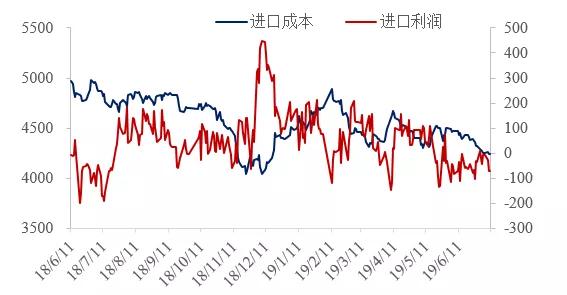

从进口利润来看,今年棕榈油进口利润较之往年水平偏高,截至7月第一周为-128元/吨,若随后进口利润持续偏高,国内或将继续增加棕榈油进口,压制棕油去库节奏。

图5. 国内棕榈油进口成本及利润

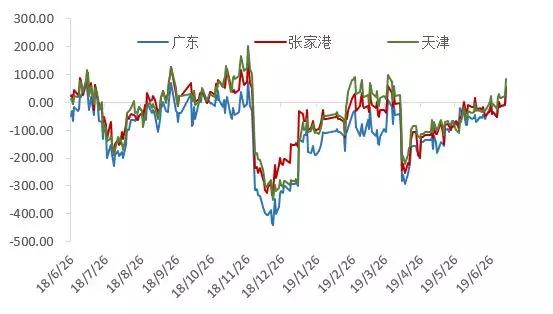

棕榈油现货基差逐渐走强

从今年5月份开始,棕榈油的基差逐渐走强,现货价格相对有支撑,截至今日广东、张家港24度棕榈油的基差已涨至1909+54,天津港口的基差已涨至1908+84,棕榈油现货价格较为坚挺。从成交方面来看,上周棕榈油成交量7.84万吨,较之前一周的3.26万吨增加了4.58万吨,在油脂中成交量增幅较大,概因价格偏低且温度适宜的缘故,因此从现货角度来看,棕榈油价格底部特征有所凸显。

图6. 国内棕榈油基差

综上所述,棕榈油市场内外盘双弱,内盘相对强于外盘,尽管马来棕榈油产量及库存有所下降,但印尼方面的供应压力不容忽视,为推动产地出口,印尼很可能低价出售,马来棕油价格面临上方压制,上涨阻力重重,厄尔尼诺天气炒作是其当下唯一的救命稻草。国内棕榈油在进口利润可观的前提下大概率将继续增加进口,不过基差及成交情况良好从现货端为棕榈油提供了支撑,在供给消费双增的情况下,国内库存大概率去化,但速度较缓,且来自豆油方面的库存压力也将施压棕榈油。连棕油在外忧内患的背景下不排除继续向下探底的可能,但从当前点位来看,下方空间也相当有限,在操作上三季度初期棕榈油依然维持空头看法,可作为油脂跨品种套利中的空头配置,单腿做空风险较大且盈利空间较小,不建议单边做空。跨期方面,前期9-1合约反套操作可止盈,若基差继续走强可反手正套。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号