为什么看好原糖价格?

2019-06-18 13:39:10 扑克投资家糖料种植面积下降为食糖产量下降奠定基础。

1、纽约原糖价格上涨的三个催化剂

1.19/20榨季全球糖料种植面积下降

糖料种植面积下降为食糖产量下降奠定基础。最近两个榨季全球食糖供应过剩主要源自于印度以及泰国食糖产量超预期增产,其中印度产量从2000万吨增长到3300万吨,泰国产量从1000万吨增长到1500万吨。19/20榨季,因为干旱以及蔗农种植意愿受到抑制,预计印度甘蔗种植面积将下降。因为干旱的影响,印度马邦糖业委员会预计19/20榨季马邦甘蔗种植面积下降28%至84.3万公顷。泰国OCSB数据显示,19/20榨季泰国甘蔗种植面积将下降15%左右,食糖产量由1460万吨下降至1220万吨附近。此外,欧盟委员会预计19/20榨季欧盟甜菜种植面积下降6%。

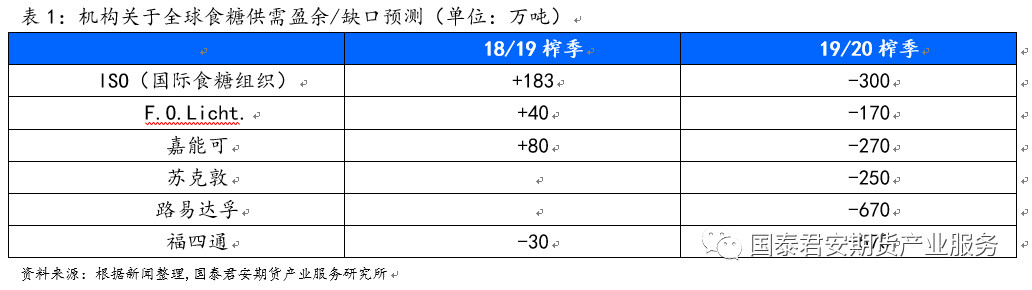

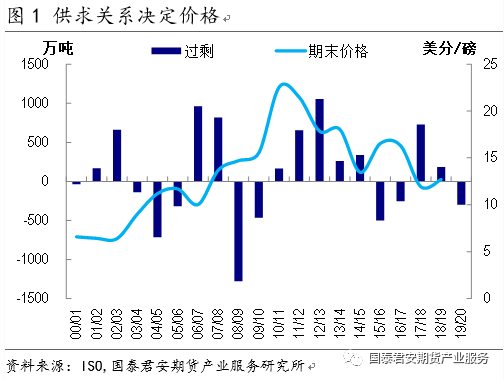

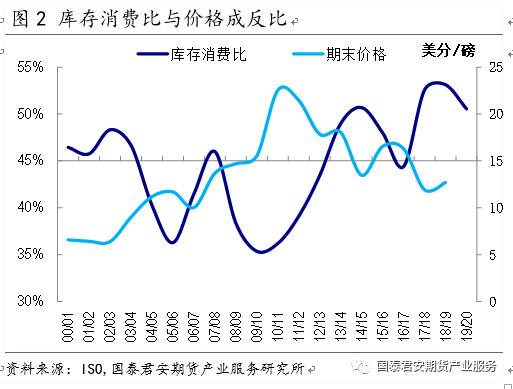

19/20榨季全球食糖去库存,利好糖价。供求关系决定糖价运行的大方向,供给过剩糖价下跌,供给短缺糖价上涨,库存消费比与价格的反比关系对应工整。19/20榨季,ISO预计全球食糖供应短缺300万吨,F.O.Licht.预计供应短缺170万吨,路易达孚预计短缺量高达670万吨。市场普遍预期19/20榨季全球食糖市场进入去库存阶段,利好国际糖价。

2.巴西糖醇比较低

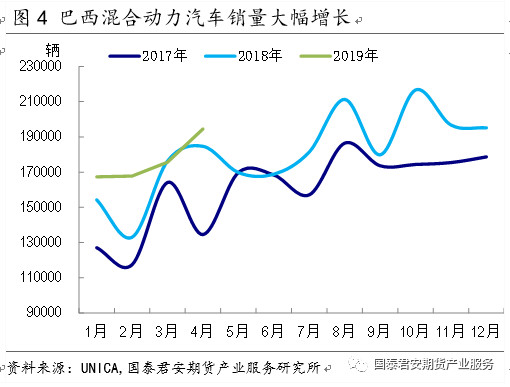

巴西乙醇前景广阔。18/19榨季,虽然巴西食糖产量同比下降1000万吨至3000万吨,但是甘蔗产量同比仅下降3.2%,巴西食糖产量下降只是通过将制乙醇用蔗的比例由54%提高至65%来实现的。甘蔗制乙醇不仅对环境友好,同时还有利于提高国家能源安全,行业政策以及税收政策支持力度不减。巴西混合燃料汽车销量占比较高,UNICA认为巴西未来10年乙醇需求将增加70%至472亿升。

糖醇比较低,巴西食糖增产无望。19/20榨季,基于制糖用蔗比例由35.2%提高至37-38%,多数机构预计巴西食糖产量同比提高200-300万吨左右。不过,由于糖醇比仍处于低位,截至2019年6月1日,19/20榨季巴西中南部制糖累计用蔗比例仅为33.41%,低于上榨季同期的34.45%,与市场之前预计的37-38%相去甚远。巴西乙醇需求旺盛,2018/19榨季巴西将有史以来最多的甘蔗用来生产乙醇,本地乙醇现货价格仍创出历史新高,乙醇需求的增长将会抑制食糖产量的恢复。2018年巴西混合动力汽车销量同比增长12%,2019年1-4月累计同比增长9%。此外,巴西远期乙醇折糖价在15-16美分/磅,亦对国际糖价有利好影响。

3.印度补贴出口量基本被消化

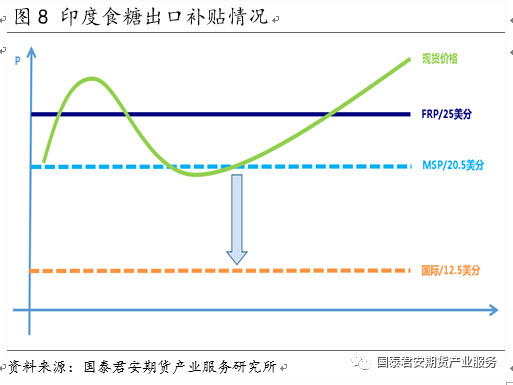

印度食糖市场架构相对稳定。在原料端,印度政府对农民有公平报酬价格的保护;在下游产品端,政府有食糖最低出厂价限制。印度国内库存通常维持3个月左右消费量的正常水平,当供应短缺时,印度政府下调进口关税以刺激进口,当供应过剩时,政府旋即下调出口关税、提高出口补贴以刺激出口。印度政府通过对进出口的调控来实现国内供需的平衡,从而保证国内食糖现货价格稳定在糖厂的生产成本之上,市场实现了可持续性发展的可能。

印度出口补贴政策决定了国际糖价的底部。17/18榨季,印度食糖供给过剩700万吨,期末库存攀升至1070万吨的历史新高,为解决库存大量过剩问题,印度政府在2018年5月份推出了150亿卢比出口200万吨食糖的计划,最终因国际糖价太低只出口了50万吨,供给过剩导致印度国内食糖现货价格下降至成本线以下,高峰时糖厂拖欠蔗农2200亿卢比蔗款。18/19榨季,一方面蔗农蔗款继续被拖欠,另一方面因前景暗淡印度糖厂普遍推迟开榨,因此部分地区出现了蔗农火烧糖厂的激进事件,印度政府被迫在2018年9月份推出了18/19榨季补贴550亿卢比出口500万吨食糖的计划。18/19榨季,以最低出厂价推算的印度国内食糖现货价格为20.5美分/磅,补贴以后的出口价格降至12.9美分/磅,在国际贸易市场属于边际成本相对较低的供应来源,印度巨大的补贴出口前景对国际市场形成冲击,纽约原糖价格长期被压制在12-13美分/磅。

印度补贴出口量基本被消化,新增压力下降。一方面,ISMA数据显示,基于现行出口补贴计划,18/19榨季印度有望出口350万吨食糖,剩余的150万吨继续出口的潜力下降。另一方面,ISMA预计19/20榨季印度食糖产量下降400-500万吨至2800-2900万吨,消费量预计为2650万吨,供给过剩量下降至150-250万吨,补贴出口规模预计大幅度降低。

我们认为19/20榨季全球糖料种植面积下降已经基本做实,巴西糖醇比较低也有利于食糖产量继续削减,而印度补贴出口量基本被消化将大大降低国际糖价上方的压力。我们认为这三个催化剂正在逐渐发挥作用,从而使得纽约原糖价格具备了上攻13-15美分/磅的基础。

2、印度季风雨超预期将增加纽约原糖价格的弹性

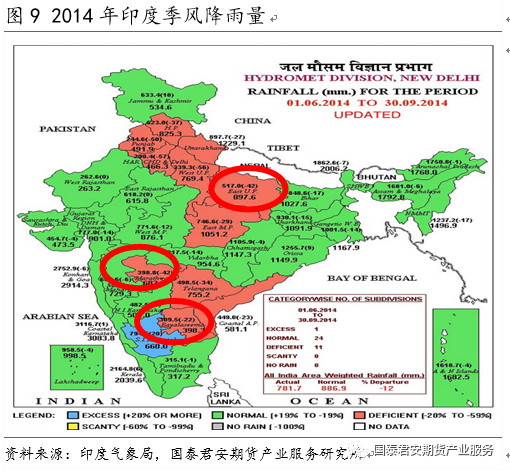

6-9月印度西南季风带来的降雨占印度全年降雨量的80%。印度季风古老而又难以预测,过去110年年平均给印度带来899毫米的降水,然而,印度次大陆的季风降雨量在±20%之间波动,超过10%的降雨通常会导致严重的洪水,而低于10%的降雨则引发严重的干旱。印度季风一般每年6月初左右开始,并于9月底消退,季风带来的降雨占印度全年降雨量的80%,给印度经济、农作物产量等带来重大影响,被誉为“印度真正的财政部长”。

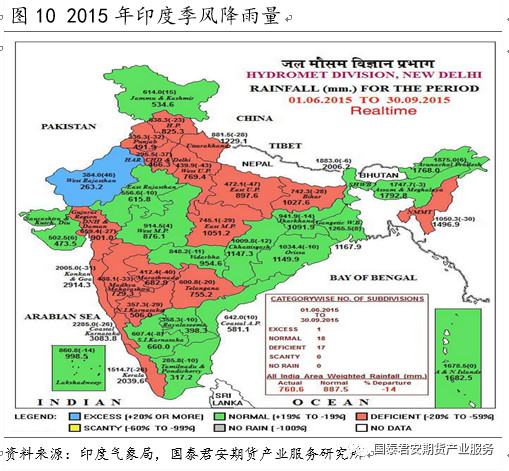

上一轮纽约原糖见底与印度季风雨密切相关。印度甘蔗主要种植在北方邦、马邦和卡邦,三大产区食糖产量合计占全印度总产量的80%左右。2014年和2015年印度连续干旱,随后2年印度产量由3050万吨下滑至2510万吨和2030万吨,全球食糖市场也因此连续两年供应短缺,纽约原糖价格从10美分/磅涨至24美分/磅。

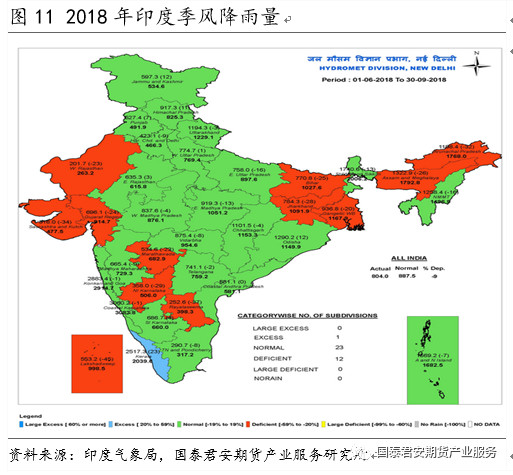

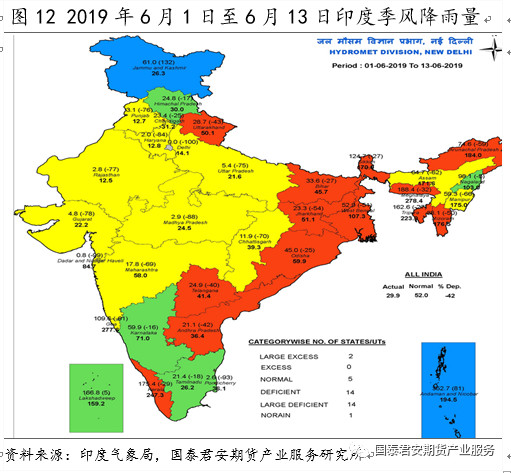

2018年印度马邦降雨量下降,2019年季风雨仍充满悬念。由于2018年下半年印度蔗区降雨量下降,其中马邦的部分区域降水量较正常值低22%和29%,马邦糖业委员会预计19/20榨季马邦食糖产量下降40%至644万吨。2019年季风雨季至今,北方邦降雨量较历史平均水平低75%,马邦低69%,卡邦低16%,2019年季风雨季至今降雨量下降主要源自于季风雨较历史平均水平延迟5-10天。目前来看,虽然多数机构看平2019年印度季风雨情况,但是在延迟的既定事实面前,现阶段的纽约原糖价格将会反映更多的印度天气因素。

3、我们的观点

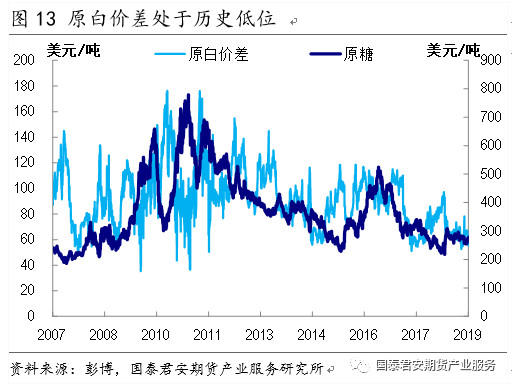

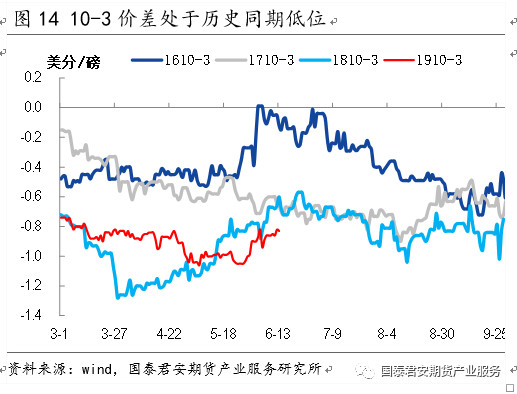

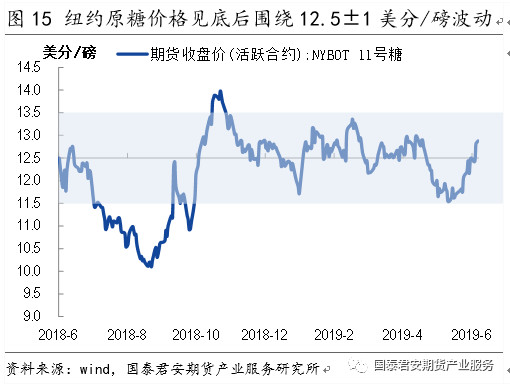

虽然国际食糖市场仍处于周期底部,但是纽约原糖价格已经见底。原白价差、10-3价差均处于历史低位,反映现实仍处于比差阶段,全球食糖期末库存创出历史最高水平,这是行业处于周期底部的典型特征。但是纽约原糖价格自2018年8月见底以来,2018年四季度至今主要围绕12.5±1美分/磅波动,期间在1905合约交割前夕一度从12.5美分/磅崩塌至11.5美分/磅,不过价格始终没有跌破区间下沿。

三个催化剂助推纽约原糖价格,印度季风雨增加价格弹性。我们认为19/20榨季全球糖料种植面积下降已经基本做实,巴西糖醇比较低也有利于食糖产量继续削减,而印度补贴出口量基本被消化将大大降低国际糖价上方的压力。我们认为这三个催化剂正在逐渐发挥作用,从而使得纽约原糖价格具备了上攻13-15美分/磅的基础。而如果印度季风雨明显超预期,那么纽约原糖价格的弹性就会增加,估计会涨至17-20美分/磅。我们认为2019年印度季风降雨量将会低于历史平均水平,且印度季风雨季的纽约原糖价格易涨难跌。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号