白糖周期影响因子仍在发酵,下半年料将提振糖价

2019-05-15 09:32:47 中信期货微资讯通过对全球糖市基本面分析,19/20年度全球将由目前增产周期转变为减产周期,在这一过程中,天气、政策等因子一般都会影响新老周期转换的节奏,本文以这些因子研究为中心,分析与展望了这些因子对此轮新周期积极影响。

全球天气:厄尔尼诺预期下半年走强,不利食糖产量,2019年为厄尔尼诺年概率较大,强度或介于近3次之间,历史上厄尔尼诺天气对白糖价格产生了有效提振影响,下半年厄尔尼诺存在进一步走强预期,利多白糖价格。

印度政策:预计未来FRP同比持平,不利印度种植面积与出口,近些年印度甘蔗最低收购价涨幅显著,保障了本国食糖产量但削弱出口竞争力,未来FRP价预计同比持平,料印度甘蔗种植面积、白糖出口将同比下滑。

巴西制糖醇比:原油震荡偏强,料将限制巴西制糖醇比,乙醇竞争效益明显,巴西制糖醇比近些年持偏低水平,预计巴西制糖醇比将上升,但涨幅有限。

风险提示:厄尔尼诺走势不及预期;原油价格大幅下挫

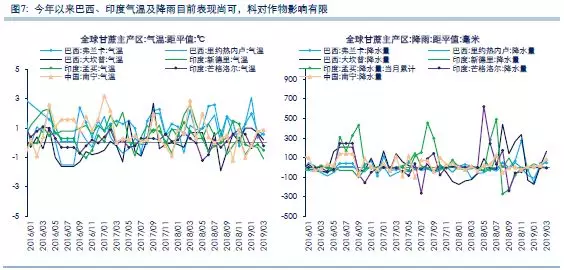

一、厄尔尼诺预期下半年走强,不利食糖产量

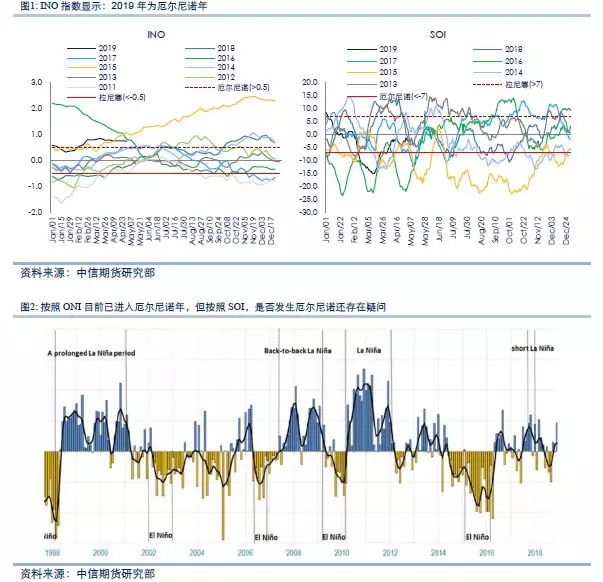

2019年为厄尔尼诺年概率较大,强度或介于近3次之间

截止目前,INO指标已指向厄尔尼诺发生。但后期是否确认发生厄尔尼诺,仍需要SOI指数进一步确认。基于这两个指标目前情况,预测下半年厄尔尼诺发生的概率比此前预期值较大。

历史上厄尔尼诺天气对白糖价格产生了有效提振影响

通过历史资料及对比出现厄尔尼诺和食糖价格的关系,我们了解到,发生较强厄尔尼诺会对食糖产量产生一定影响,从而影响食糖价格。

我们对比历史上较强的几次厄尔尼诺现象与食糖价格的关系发现,出现强厄尔尼诺的年份,原糖价格大部分都是上涨的,部分时期价格反映可能有所滞后,主要原因是发生强厄尔尼诺的时间不同的话,会影响到当年或下一年度的食糖产量。

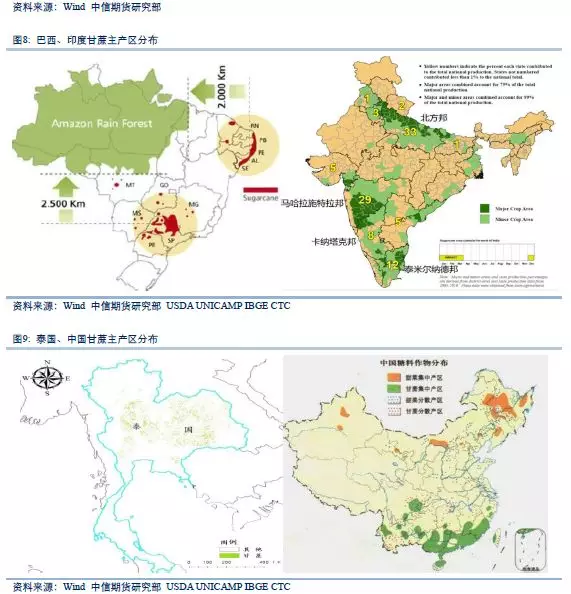

关于全球白糖供需情况,预计2018/19~2019/20榨季全球供应过剩格局缓解。其中,据KSM数据,进入2018/19榨季,全球范围内,虽然印度产量会有小幅上升,但巴西制糖比持续低位,泰国、欧盟也下调产量预期。另中国在18/19榨季仍为中国甘蔗增产第三年,产量、流通库存均有所上升,但进入2019/20榨季,逐渐由增产周期转为减产周期存在可能,这其中主要关注天气、政策影响。

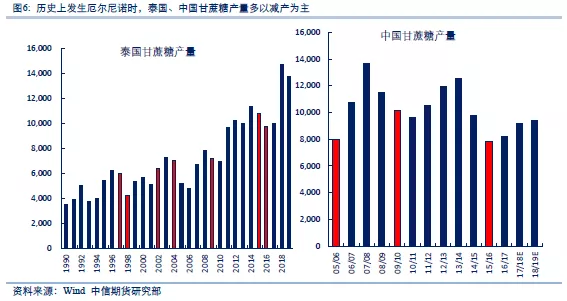

历史上,虽然厄尔尼诺对甘蔗影响因地区不同而存差异,但主产国多以甘蔗糖产量偏低为主。在全球范围之内,由于各个主产国甘蔗生长期不同,厄尔尼诺发生的强度以及持续时间存在差异,从而对甘蔗产量也会有所不同。例如,在厄尔尼诺年中,除了巴西外,印度、泰国、中国当期甘蔗糖产量多以减产为主,产量水平相对于其他年份而言水平表现偏低。因此,在考虑天气对全球甘蔗糖产量影响方面,未来我们将密切关注印度、泰国以及中国情况。

下半年厄尔尼诺存在进一步走强预期,利多白糖价格

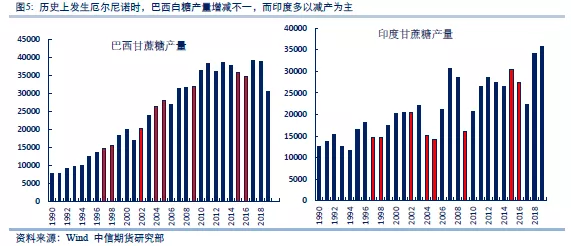

关于下半年厄尔尼诺预期,后期不排除进一步走强预期。截止目前,我们预计厄尔尼诺影响可能在下半年形成的概率较大,虽指标显示此次强度尚不及2004年情况,但根据最新数据显示,存在进一步延续的趋势,且后期不排除存在进一步加剧的可能。

关于厄尔尼诺对白糖产量影响,预计影响敏感性主要集中于对印度、泰国、中国三个国家,且随着厄尔尼诺强度上升,对产量产生的不利影响越大。这是因为,如果是下半年强度加大,则时间上正值印度、泰国、中国等国甘蔗关键生长期,天气变化影响对于此阶段甘蔗产量的影响较其他时间更为敏感。

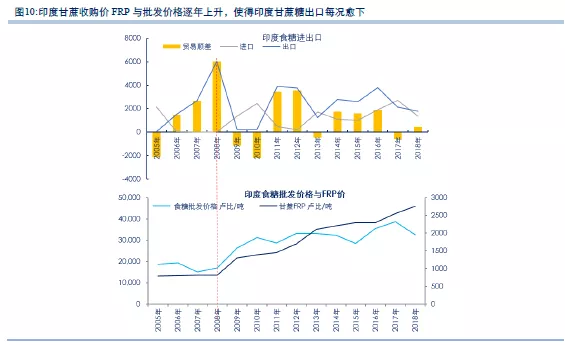

二、全球第一大产糖国:预计未来FRP同比持平,不利印种植面积与出口

印度能成为目前全球第一产糖国,主要得益于政府各项惠农政策,其中,在对甘蔗定价方面,印度政府制定的甘蔗收购价政策先后有:甘蔗最低收购价MSP,地方指导价SAP,以及现在实施的最低收购价FRP。这些政策在知道甘蔗种植方面发挥了重要的作用。

近些年甘蔗最低收购价涨幅显著,保障了本国食糖产量但削弱出口竞争力

全国甘蔗最低收购价,即FRP (FairRemunerationPrice,公平性报酬价格) ,与该国食糖市场价格存在着较高的相关性。从历史数据上看,印度甘蔗收购价FRP主要分为两段:2008年之前,甘蔗收购价呈小幅逐年上升。但自2008年之后,甘蔗收购价呈阶梯式上升,10年间上升幅度超过240%。

该政策有利有弊,削弱了该国白糖出口能力。一方面,保障了该国蔗农的种植效益,使得在最低收购价保护下,印度甘蔗产量逐年上升,但另一方面,国内定价不断上涨,削弱了该国食糖价格竞争优势,反而促进了该国对海外白糖的进口需求,降低出口量,使得贸易顺差逐年下降。从数据可以看到,2018年印度将最低蔗料收购价格(FRP)从2550卢比/吨提高到2750卢比/吨,虽然印度政府给予了出口补贴,但仍不能改变国内糖厂出口连续下降态势。

未来FRP价预计同比持平,料印度甘蔗种植面积、白糖出口将同比下滑

从政策来看,种植面积同比持平概率较大。从历史数据上看,未来印度政府仍将继续实施FRP政策,并且预计FRP价持平及上升概率较大。但考虑到FRP价波动一般与印度国内大选存在相关性,料在2019年大选结束后,未来FRP价将保持同比持平概率较大,因此,站在这个角度,预计印度甘蔗种植面积将同比持平。

但从干旱天气与种植效益对比来看,料种植面积下降概率较大。考虑到今年印度国内发生干旱的概率较大,以及国内库存高企,出口市场萎靡等,预计农民种植其他作物的积极性将高于种植甘蔗,进而使得甘蔗种植面积面临下滑。

三、全球第二大产糖国:原油震荡偏强,料将限制巴西制糖醇比

乙醇竞争效益明显,巴西制糖醇比近些年持偏低水平

巴西作为目前全球第二大主产国,其制糖比在影响该国、乃至全球产量上都具有举足轻重的影响力,近两年制糖比均呈偏低水平。一方面,原油价格上升,促进了国内燃料消费的发展,乙醇生产需求近些年迅速增长,进而促进了甘蔗向乙醇方面的加工应用;另一方面,据了解,目前该国糖价低于生产成本,糖厂没有利润,因此近些年在糖醇比调配上,糖厂更倾向于用甘蔗生产乙醇来获取利润。

预计巴西制糖醇比将上升,但涨幅有限

未来随着原糖价格上升,制糖比同比呈现上升。据KSM数据显示,2018/19榨季,南巴西平均甘蔗制糖比为35.43%,同比(46.46%)下降11.03个百分点;至2019/20榨季,南巴制糖比或有小幅提升。

原油价格预期中长期将震荡偏强,提振乙醇消费,限制巴西制糖醇比涨幅。关于原油价格,供需两端均提振原油价格。供应端,欧佩克超额减产维持,委内瑞拉和伊朗制裁削减供应,美国产量增幅或不及预期;需求端,四月后全球炼厂检修高峰逐渐结束,新炼厂陆续投产,原油加工量回升,需求上行支撑油价。库存端,减产至去库逐渐兑现,对油价形成支撑。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号