供应端风云变幻,解密铁矿价格将何去何从?

2019-04-26 11:21:18 牛钱网 牛钱网截至17日收盘,黑色系期货多数走低,螺纹钢、热卷、焦炭偏弱震荡,铁矿石期货重挫近4%。

△ 获取完整视频资料,请点击“获取链接”

VALE官方宣布米纳斯吉拉斯州法院已同意暂停施行关于Brucutu矿区关停决定。法院将同意Brucutu矿区于文件发布后72小时后完全重新运营Brucutu矿区铁矿年产量为3000万吨。截至17日收盘,黑色系期货多数走低,螺纹钢、热卷、焦炭偏弱震荡,铁矿石期货重挫近4%。

上周五(4月12日)下午,牛钱直播间邀请到一德期货黑色事业部铁矿分析师任恒,带大家一起解密重重谜团下的矿石供需。

任恒

一德期货黑色事业部铁矿分析师,上海大学&中国科学院物理学硕士。专注商品基本面研究,擅长产业数据分析及逻辑驱动推导。

以下为演讲实录:

众所周知,自淡水河谷1月25日发生矿难以来,铁矿石的价格一飞冲天。05合约从1月25日的530元/吨冲到了4月12日的700元/吨之上,普氏价格也由当时的75美金/吨上涨到4月12日的95美金/吨,冲击了2017年的高点,低品矿更是刷新了进三四年的高点。淡水河谷的矿难为什么会产生这么大的影响呢?接下来从铁矿全球市场概况、供应端、需求端以及铁矿行情回顾与展望四个方面来为大家解析淡水河谷矿难造成的影响和铁矿市场后市将何去何从?

铁矿市场全球概况

供应端

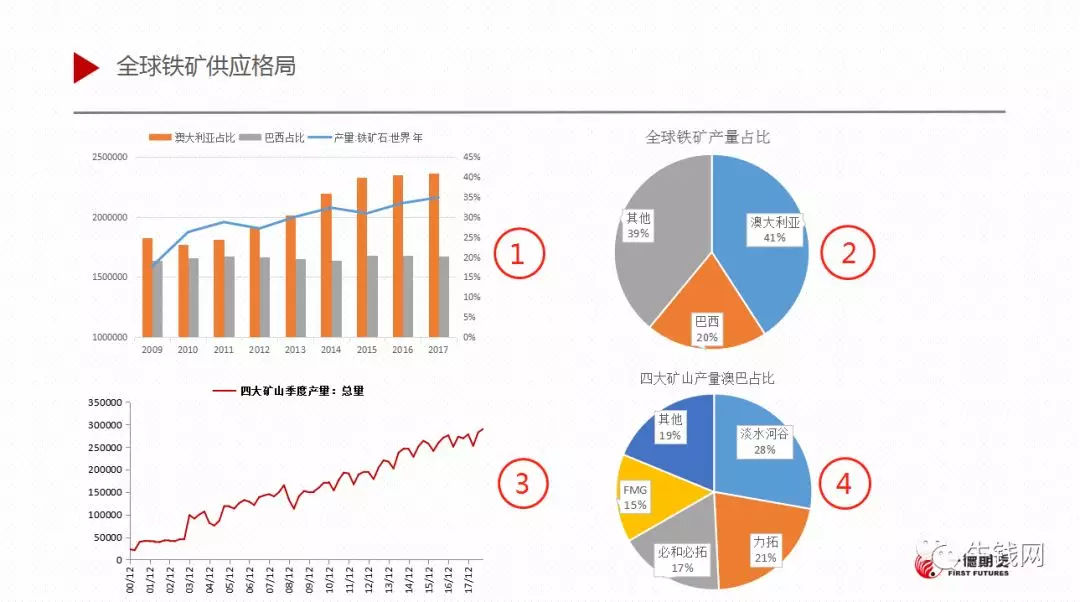

图一:铁矿石全球市场分布

从①②可以看出,从2009年以来,全球铁矿石产量不断增加,2017年高达22亿左右,61%来自澳大利亚和巴西,其他主要来源是中国、印度、南非、伊朗等国家。由④可以看出,澳大利亚和巴西的铁矿石资源也是被牢牢掌控在淡水河谷、力拓、必和必拓、FMG四大矿山手里,其中淡水河谷的产量最大,占据澳大利亚和巴西供应总量的28%,是全球最大的铁矿石生产商。从③中可以看出,四大矿山的铁矿石产量是不断增加的,经过长时间的积淀,四大矿山对全球铁矿石的把控力度越来越高,铁矿石市场的集中度越来越高;所以说,四大矿山也拥有铁矿石市场一定的定价权。

需求端

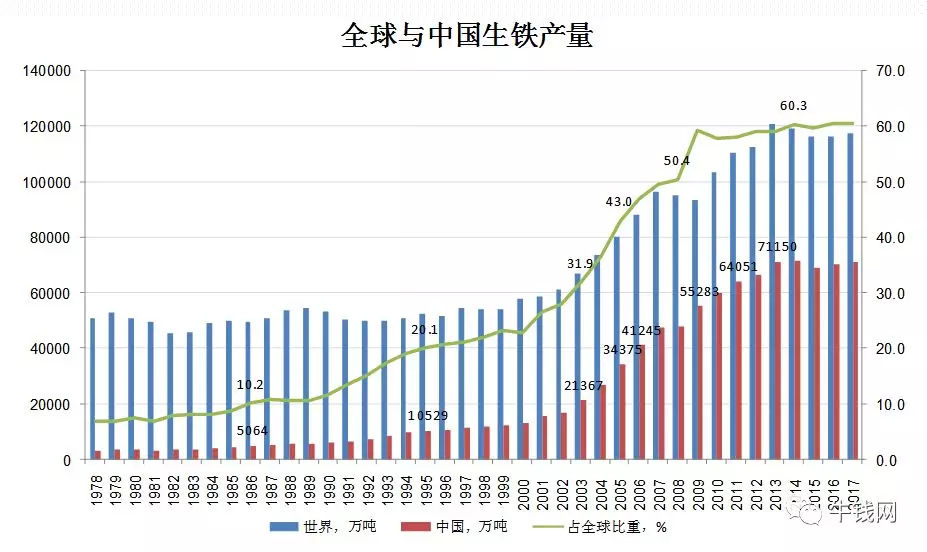

图二:全球与中国生铁产量

由图二所示,从2009年开始全球生铁产量基本已经到了顶点,难以再有大幅度的增加。2013年中国的生铁产量也是到达顶点,自2013年之后,铁矿石的需求保持一种平稳的状态。

需求端从2010年以来一直保持一种平稳的状态,但是供应端一直在增加,造成铁矿在过去几年内一直保持着供大于需的格局。

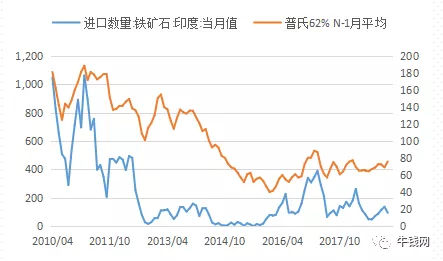

图三:中国铁矿石原矿产量及进口量

由图三可以看出,中国铁矿石的需求量主要依赖于进口矿。我国铁矿资源多而不富,以中低品位矿为主,富矿资源储量只占1.8%,而贫矿储量占47.6%,也就是说,国外生产铁矿石的品位达到百分之六十几;中国铁矿石原矿只有20%-30%,原矿再进行加工、磁选出铁精粉。根据统计,目前中国一年大约需要需要消耗13亿吨,其中中国的铁精粉产量为2.4亿吨,剩余的产量主要是从国外进口(05:50处)。中国作为钢铁生产大国,也是铁矿石需求的大国。四大矿山的生产货物往中国的输送量其中淡水河谷60%、FMG的货物基本上全部运往中国、力拓77%、必和必拓在85%左右。

由图三还可以看出,从2013年以来中国铁矿石的产量呈现下降趋势,进口矿的数量是在不断增加的。中国铁矿石产量下降的原因一方面是因为我国铁矿石的成本比较高,伴随着过去几年铁矿石价格逐渐走下坡路,一些中小矿山的价格低于成本,无法满足盈利,只能退出;另一方面,过去几年,中国大力推行供给制改革,严抓环保,对国产矿的产能严厉的打压。进口量增加原因是因为国外的铁矿石大都成本低、品质好,所以我国的铁矿石的进口量在不断增加。

图四:2019年国内高炉产能变化情况

2019年开始,高炉去产能力度将会减弱,而前期产能置换的部分高炉将在2020年至2023年进入到陆续投产阶段。根据CRU的报告:矿难发生前,2019年铁矿产能预计过剩2500万吨,而供应端增加3800万吨左右,国外粗钢新增产能大约2000万吨,国内铁水产能大约增加700万吨。也就是说,铁矿石市场在矿难发生之前仍然保持供大于需的格局。

图五:四大矿山解析-产品

四大矿山的主流品种:PB粉、纽曼粉、麦克粉、卡粉。卡粉属于65%的高品位;力拓和必和必拓两家的产品主要是中品矿品位大约在60%-62%;FMG的超特粉品位是56%、混合粉的品位是58.5%。中国钢厂会根据自己的需求去不断调整高炉铁矿入炉品位的需求,铁矿的折价和溢价也会相应改变。

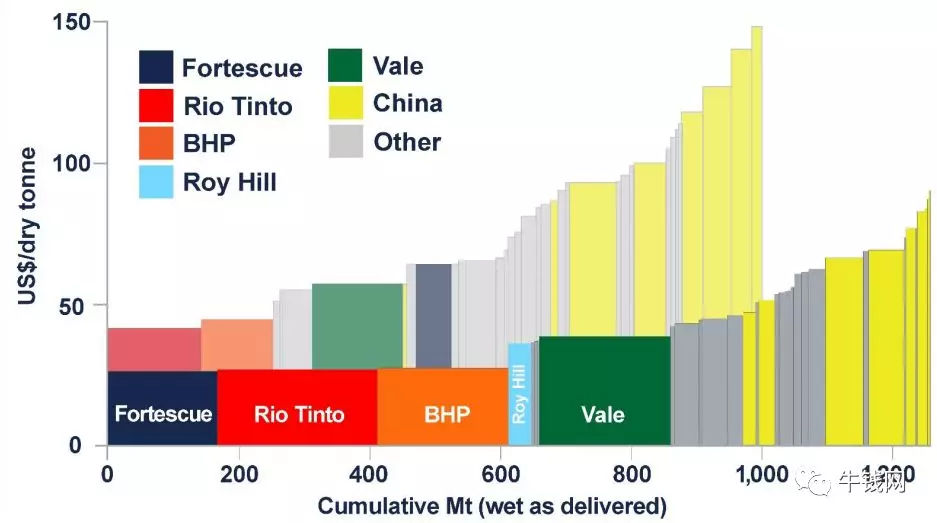

图六:四大矿山解析-成本低

由图六可以看到,四大矿山的绝对优势不仅仅在于产量和产品的质量,更重要的是生产铁矿石的成本在全球属于领先状态。以FMG为例:去年FMG的生产成本达到最低12美金,生产成本、现金成本、财务成本、灶火成本全部加起来也不过28美金。超特粉价格甚至到了70多美金,对FMG来说利润是很可观的,四大矿山同理。

相对于其他矿山,如图六中的灰色区域和图六中黄色区域的中国矿山,成本不是很乐观。之前市场一直有个理论是铁矿石价格过低的时候,因为价格无法满足铁矿石的盈利要求,如图六中排在末端的黄色和灰色区域的矿山只能停产。但是,如果铁矿石价格上涨,这些非主流矿山的产能扩张,从而抑制铁矿石价格的增长,这是从长期看处于理论状态的说法。

供应事件频频

淡水河谷

Vale矿难跟踪:

1月25日,淡水河谷Feijao矿区尾矿坝垮塌,涉及产能780万吨。

1月30日讯,淡水河谷向巴西能源和环境部提出关闭10座上游水坝的申请,该计划将影响约4000万吨的铁矿石产量,其中包括1100万吨的球团矿。

1月31日讯,巴西Itaguai港口进行封港,并于第二天上午恢复运营。

2月4日晚,巴西一民事法院要求Vale的Brucutu矿区暂停生产,涉及铁矿年产能约3000万吨。

2月5日讯,淡水河谷宣布暂停VargemGrande运营,涉及产量约1300万吨,该项减产包含在4000万吨计划之内。

2月6日,淡水河谷宣布部分铁矿合同遭遇不可抗力。

2月7日讯,巴西米纳斯吉拉斯州取消了Brucutu矿场和Laranjeiras大坝的牌照。

2月7日讯,巴西米纳斯吉拉斯州取消了Jangada矿场的牌照,对生产影响不大。

2月8日讯,淡水河谷被要求暂停图巴朗港口进行的废料处理。

2月14日讯,淡水河谷恢复其在图巴朗港口综合设施的运营。

2月15日讯,淡水河谷马来西亚混矿厂发生火灾,开启为期10天的检修。

2月19日讯,巴西市政府决定全面禁止上游式尾矿坝,要求2019年8月15日之前,完成技术准备工作,2021年8月15日之前完成所有大坝的完全关停(包括生态恢复)或拆除。

2月21日讯,巴西NAM责令该公司Fabrica和VargemGrande矿区停产,涉及产能约2100万吨。

3月12日讯,巴西政府要求暂停Vale在Guaiba港口的作业。

3月15日讯,巴西法院要求淡水河谷暂停Timbopeba矿区和Doutor尾矿坝,涉及产能1280万吨。

3月19日讯,淡水河谷获准即刻恢复Guaiba港口运营。

3月20日讯,淡水河谷收到法院通知关停Minervino及NovaVista两座尾矿坝,但此次关停对生产影响较小。

3月20日讯,淡水河谷的Brucutu矿区和laranjeiras尾矿坝的运营获得批准恢复,且现已通过环保部批准,可在72小时内复产。

3月21日讯,淡水河谷主动关停Mariana综合体内Alegria矿去,并对其结构稳定性进行分析,影响产量约1000万吨。

3月22日讯,NovaLima民事法院发布淡水河谷大坝禁令,但由于该大坝位于早已关停的VargemGrande矿区内,对生产影响较小。

3月24日讯,brucutu矿区再遭禁令,复产时间推移。

3月28日讯,淡水河谷CFO宣布矿难共导致关停矿区9280万吨,预计影响产量5000-7500万吨。

4月3日讯,淡水河谷卡拉加斯因大雨遭受严重受灾,估计影响卡粉600万吨发货量。

图七:尾矿坝介绍

米纳斯吉拉斯州盛产铁英岩,其含铁量在30-58%之间。因此,通常采用湿法选矿来去除废石并将铁含量提高到60%以上。然而,湿法选矿会产生大量尾矿,这些尾矿通常储存在尾矿坝中。

尾矿坝可以采用不同的方法建造。最常见的三种设计是上游式,下游式和中线式,均以为增加库容而建造的后期坝的位置命名。上游式设计成本低,但依赖于支撑坝体的堆积尾矿的稳定程度。因此,坝体完整性会受地震活动影响,这导致了20世纪60年代智利上游式尾矿坝溃堤以及2015年Samarco矿山事故,死亡19人,影响产能3000万吨。下游式和中线式施工成本高昂,往往消耗更多的建筑材料,但不依赖于尾矿稳定性且库容更高。

图八矿难跟踪

由上图所示:

1.Brucutu是巴西当地法院撤销其Laranjeiras尾矿坝牌照,导致其减产,但Vale认为其并未存在技术及相关风险,正努力通过法律途径重启该矿区。

2.巴西政府决定2021年8月前关停国内全部尾矿坝势必会影响CSN等其他矿山的生产。

澳洲飓风助推:

1月10日讯,力拓位于皮尔巴拉的Cape Lambert港口发生火灾,火势得以控制,无人员伤亡。Cape Lambert港口部分工厂设施损坏,目前已暂停运营,对罗布河发运产生影响。

1月27日,飓风赖利由西部向西南部沿海移动,丹皮尔港下达指令清港。

3月20日晚,两股飓风同时袭击澳大利亚,Veronica将在西澳登陆,黑德兰港清港,预计封港两天。

3月29日讯,力拓对部分铁矿石用户发出不可抗力通知,本次飓风叠加1月火灾,合计影响产量1400万吨,预估皮尔巴拉铁矿石出货量将处于3.38-3.5亿吨的低端水平。

4月2日讯,必和必拓预计Veronica造成铁矿石减产约600-800万吨。

4月3日讯,新飓风华莱士下周或对黑德兰港产生重大影响。

图九:四大矿山发货量

根据官方通告,预测淡水河谷2019年产量将从3.72亿吨降到2.97亿吨,同时矿山将增加1000万吨三方采购,最终Vale的矿石销售量为3.07亿吨,如果Brucutu复产则为3.32亿吨,销量区间为3.07-3.32亿吨,较2018年3.67亿吨下降约3500-6000万吨,较预期下降约4500-7000万吨。

进入3月份之后,是淡水河谷受停产影响,南方港口CPBS已经基本无货可发。另一方面,巴西暴雨已经严重影响了北方矿区的生产。

澳洲三大矿山发货不及预期,1月份飓风赖利导致发运量下滑,3月底飓风除了导致矿山发布不可抗力外,大批船运也被迫延期。据消息称,部分长期依赖长协的钢厂已面临断货风险而不得不从港口采购现货。

图10

图11

图12

铁矿石价格下降,必然会使高成本的矿山关停;铁矿石的价格升高,目前已拉至95美金,必然会使铁矿石的非主流矿源产能增加,进而抑制铁矿石的现货价格。纵观全球市场,谁能将铁矿石的缺口不上?

印度矿:除了澳洲、巴西、南非以外,印度矿是我国第四大进口国。从图11可以看出,印度受行政干预影响,果阿邦自去年2月就处于停产状态,中国对印度矿石进口量大幅下滑。印度铁矿出口量增加幅度受禁矿令影响有限。

伊朗矿:从图12可以看到,从2018年下半年开始,伊朗铁矿共计出口铁矿约1696.49万吨,同比减少424.87万吨,同比下滑20%,中国进口占比达86.83%。由于全球政治动荡问题,伊朗对外贸易似乎正陷入了前所未有的困境,伊朗铁矿出口也大幅下滑。同时原油也受到了较大影响。

国产矿:相对于2017年,国产矿在2018年减产2000万吨。从图10可以看到,2019年一季度,国产矿产量同比增加约249万吨,主要受去年上半年国家严抓环保所致,根据目前政府颁布的文件,国产矿开工率难以大幅回升,难以突破2018年下半年的高点。因此,我们判断国产矿2019年产量同比将增加约500万吨。

其他非主流矿:3月20日讯,挪威政府给予Sydvaranger铁矿区重新开采许可。Sydvaranger是挪威最大的铁矿区,该矿区主要生产磁铁矿精矿(67.5%),高品位磁铁矿精矿(72%)及球团。由于市场下行,该矿区于2015年关停至今,计划在2020年春季开始生产。

3月25日讯,Jupiter Mines计划将重启Central Yilgarn铁矿项目。Central Yilgarn资产包括Mount Ida和Mount MasonDSO赤铁矿项目区域。Mount Ida预计每年可生产1000万吨磁铁矿精矿,铁品味68%以上。

3月25日讯,IRC新人董事长声称其主要铁矿石项目Kimkanskoye和Sutarskoye矿山此前没有充分达产,产能利用率仅为70%,2018年铁矿石开采量为320万吨,后续将扩充到450万吨。

4月3日讯,OMC新开四矿-增加产量以应对铁矿石紧缩。印度国家控股的奥里萨采矿公司(OMC)计划在本财年增加四个新铁矿区的开采,该新矿区将从2020年3月开始供应。OMC某高管称上一财年,产量预计达1000多万吨。到2020-21财年,目标铁矿石产量为2000万吨。

由上述消息可以看到,这些非主流矿山的矿区增产大都在2020年,无法弥补2019年的供需缺口。

成材产量需求超预期

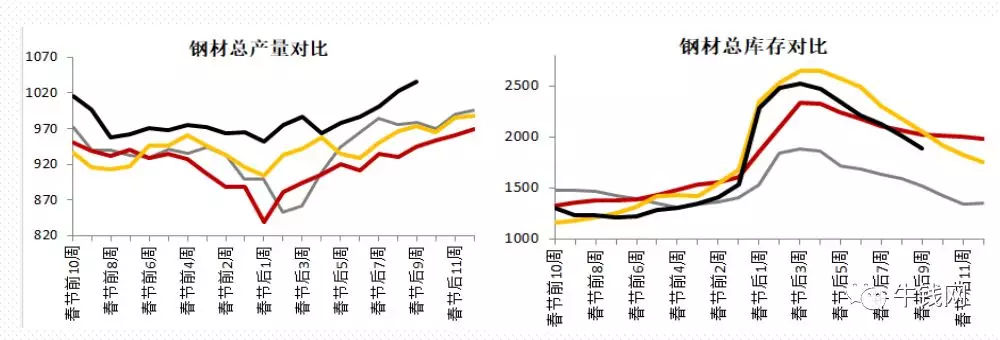

图13 品种间价差与港间价差

通过图13可以看到,全国钢材总产量相对于往年的涨幅是超预期的,总库存明显好于预期,使人们对后期的悲观情绪得到了修复。

钢材总产量比2018年大幅增加,另外再加上今年钢厂的需求只有400-500万吨,远没有去年的需求高,这也就意味着钢厂的废钢配比会相应下调。所以说,铁矿石在中国国内的需求量的增长幅度也是远超预期的,无异于加剧了全球铁矿石的供需缺口。

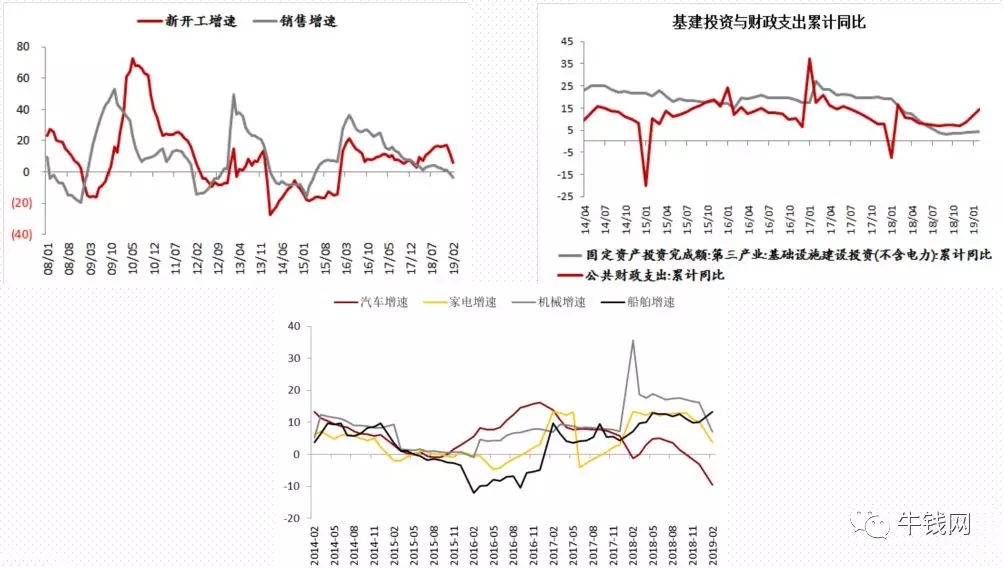

图14 钢材需求

图14是对钢材后市需求的描述,钢材的需求主要分三大块儿,主要包括房地产、新开工增速、基建和一些制造业。房地产和基建和螺纹钢有关,虽然新开工增速有所下调,但房地产和基建今年主要保持一定的正增长,这就意味着需求会继续增长。

2018年中国有意向增加基建投资,如图14基建投资与财政支出都有拐头向上的迹象。所以说短期来看,房地产和基建对螺纹钢的需求相对稳定,不会出现大幅下滑。与此相反,制造业板块相对偏弱,从图14可以看出,汽车增速和家电增速表现尤为明显,汽车增速甚至出现负增长,对热卷的需求有明显的打压。

铁矿行情回顾与展望

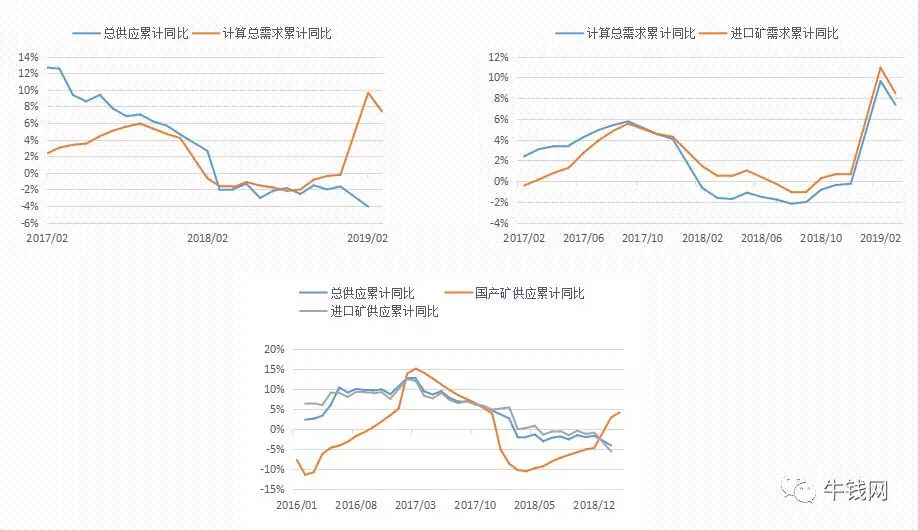

图15 中国一季度铁矿供需变化

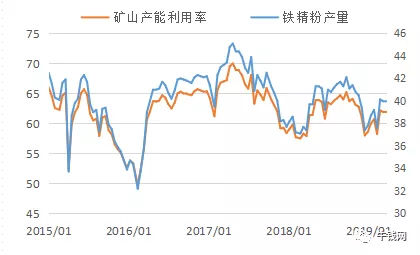

中国铁矿的需求大约一季度大约增加8%,12月份淡水河谷矿难和澳洲飓风还没有开始发酵的时候供应端明显有减少。国产矿有相应的增长,增长249万吨。

图16 中国45港铁矿库存

从最新的数据来看,本周减少约650万吨。根据我们的预测,4月份铁矿石的港口库存,大约会降低1500-2000万吨,意味着,港口库存会降到1.3亿吨以下。下降的原因主要是因为中国钢材需求好,四大矿山的发货均有大幅减量。

图17 一季度行情回顾

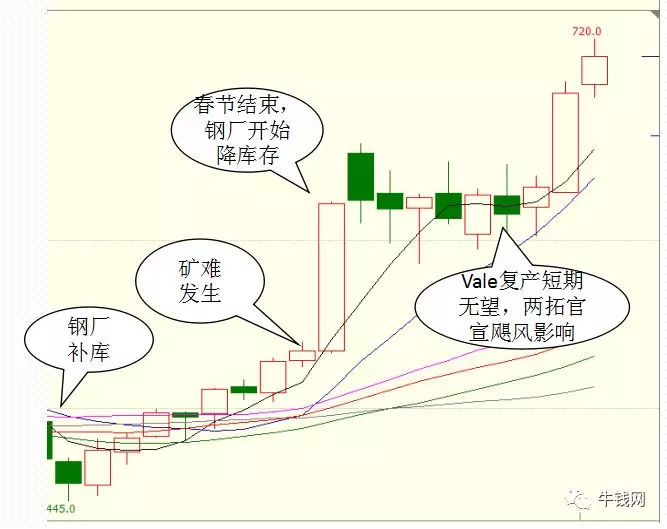

2019年1月25日矿难发生后,铁矿价格飞涨,普氏指数也由62%指数75美元/吨最高飙升至2月8日的94美元/吨。当时正逢春节,更多的是卖方单方面地推高价格,国内期货市场休市,现货流动性极差。

图18 钢厂铁矿库存与价格背离

春节过后,铁矿市场恢复流动性,钢厂在炼钢利润远不及往年的情况下,对现货价格强烈抵触,再凭借已经补好的库存,坚决打压铁矿价格。钢厂自身铁矿库存一直在下降,港口现货成交并未放量。但与往年不同,矿难造成的铁矿供给缺口,使得作为买方的钢厂定价权优势不再,钢厂铁矿库存即便降到历史低位也未能如愿将铁矿价格打压下来。

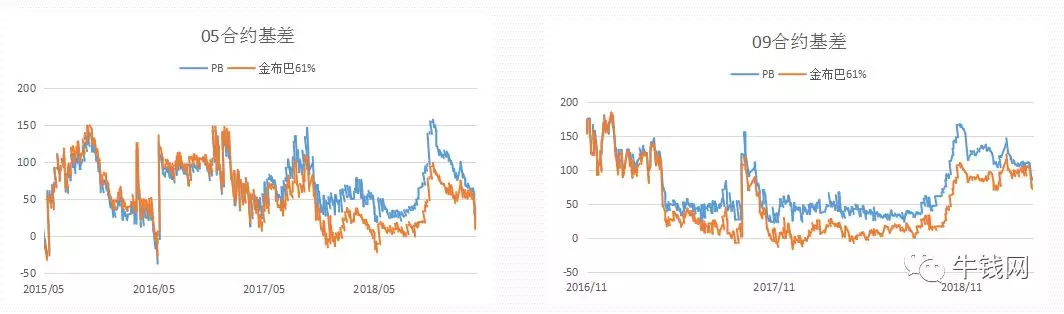

图19 期货合约基差大幅缩窄

造成铁矿石在3月29日—4月6日铁矿石大涨还有一个重要原因是当时铁矿石05合约的高基差。从图19可以看到,3月29日之前,铁矿石基差保持在50元的状态,但是到了4月6日,铁矿石基差明显大幅度缩小。目前达到了近乎平水的状态。

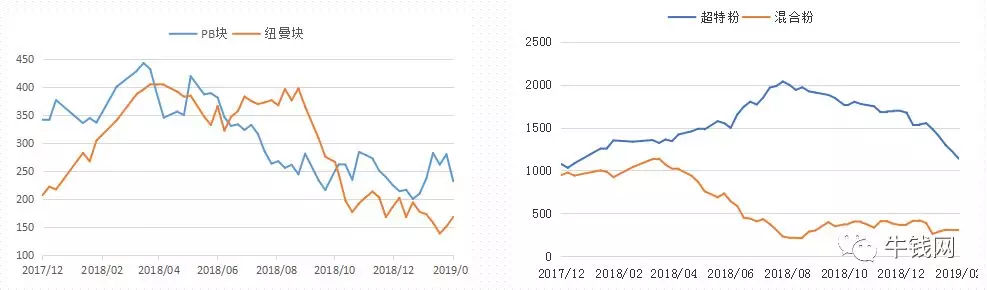

图20 高低品价差继续缩减

矿难造成的影响除了让铁矿石单边大幅上涨以外,还有一个就是使高低品价差大幅缩小。试想一下,铁矿石由供大于需的格局变为供不应求之后,铁元素必将紧张,那么不同品种间的溢价和折价也必将消除。因为铁元素已经变为了刚需。

从图20来看,可以看出普氏52指数和普氏65指数的涨幅远远低于普氏58指数;FMG更连续下调了对混合粉和超特粉的折扣,高低品价差从而大幅缩小。

图21 港口库存

从图21的数据可以明显看到,以PB、金布巴为代表的中品矿的库存是逐渐增加的。卡粉和淡水河谷的粉矿,较往年来看库存高出很多,甚至有不断增加的趋势,而超特粉和混合粉确呈现出极低的态势。

那么巴西矿难是怎么传导到铁矿石市场的?首先,巴西矿难让大家预期铁矿石价格会紧张;然后,把铁矿石整体价格拉高,但同时消除了铁矿石整体的溢价影响,使得低品矿的涨幅远远高于中高品矿的涨幅。低品矿的高集中度、库存急剧下降、矿难影响叠加势必会造成大型贸易商会强硬的拉着铁矿石的价格,使其不会往下回落。可以说,在中高低品三种铁矿石中,低品矿的价格是最为坚挺的。

就目前来看,2季度卡粉的基本面仍然会保持很强势的状态。首先因为淡水河谷9280万吨的产能,就目前来说并未复产;其次淡水河谷在未来半个月内仍然会保持大雨天气,未来半个月内的发货量不会有明显上升,库存也会大幅下滑。但反观,作为铁矿整体市场的低品矿来说,目前它的强势供给面并未改变,尤其是有消息称很多大贸易商在积极囤货,把中低品买断,就低品矿目前库存下降、高集中度的态势来看,会继续支撑铁矿石的价格。所以说现在铁矿石整体市场保持底部支撑强烈,仍然有一定上涨空间的状态。

总 结

2019年一季度铁矿一改2018年供需双弱格局,呈供弱需强局面。

矿难发生后,Vale较预期下降约4500-7000万吨。另外,淡水河谷正逢雨季,南北方产量受到严重压制;澳洲三大矿山难有增量,却因飓风大幅减少发运量,力拓更是对中国钢厂宣布不可抗力;印度矿和国产矿受政策压制难有大幅增量;伊朗矿受国际政治影响出口难以放量;其他中小矿山短期内也鲜有增量。

中国钢材需求和产量超预期,加剧了铁矿的供给缺口。4月份开始,中国港口铁矿库存将开始大幅下滑。

矿难发生后,品种间价差大幅缩窄。澳洲中品矿自身矛盾并不突出,在弱势的高品矿和强势的低品矿之间震荡。进入二季度,淡水河谷发货全品种持续走低。巴西粉库存即将大幅下降。而低品矿库存继续缩减,集中度高,决定了其价格难以下跌。

近期,尽管Brucutu矿区传来复产的消息,但低品位矿依然难改抢手局面,低品位矿库存继续缩减下,底部支撑依然较为明显。

观众问答

问题1:铁矿石大涨后,现在钢厂铁水和废钢的配比如何?您能分享这方面的情况吗?

任恒老师:3月下旬去江苏钢厂调研,现在废钢的配比,在当时是处于限产比较严格的状态。3月中旬时,钢厂废钢配比呈现上升趋势,但是,大环境下,2019年只有400-500元/吨的利润,是远远低于2018年1000元/吨的利润的,造成了废钢配比肯定不会高于2018年的水平。3月中旬,像唐山、邯郸处于比较严格的限产状态,钢厂的废钢配比较高,进入四月份之后,中国环保放松,废钢配比肯定是要减少的。

去年江苏钢厂的废钢配比大约是30%-40%,3月中下旬的调研,他们的废钢配比大约是20%。废钢配比主要还是看利润和环保情况,就目前来看,环保放松废钢配比会有下调。

问题2:从当前价格来看,国内小矿山有复产现象吗?

任恒老师:国产矿的开工率只是季节性的恢复,和价格并没有太大的关系。尤其像河北市政府对尾矿坝限制力度大。我的刚铁网的266家铁精粉的开工率较往年并没有明显的上涨,主要还是受到行政干预的状态。尤其是下半年,众所周知,我国的70周年大阅兵,到时中小矿山复产,大幅放量的可能性小。我们对国产矿2019年的产量增量定义大约在500万吨左右。

问题3:既然低品味矿那么抢手,非主流外矿二季度能增加多少?

任恒老师:低品矿抢手,铁矿石价格上涨,肯定会吸引一些非主流矿山来增加目前的产量,而其中是以印度矿为主。但是,印度矿受到政策的压制,果阿邦自去年2月就处于停产状态到目前为止都没有复产。另外,像其他非主流矿山,目前市场确实有消息传,像印尼矿、墨西哥矿都有增量,但是这些矿山没有明显的放量。就港口库存来看,仅仅停留在增加几十万吨的级别。尤其是目前很多大贸易商已经纷纷去买断中小矿的产品。所以说,非主流外矿2季度增量空间不大,对市场的影响也不大,而且已经被大贸易商买断,对目前整体铁矿石市场的利空是有限的。

问题4:国内钢厂钢材利润较高,为什么不选择多增加高品味矿的进口呢?

任恒老师:中国钢厂目前的利润是400-500元/吨,相对于去年,利润是大幅缩减的。尤其是像现在铁矿石价格上涨较多,很多钢厂对本月的铁矿石的采购计划严重不足。所以钢厂并没有大规模的增加高品位矿的配比。

问题5:任老师您好,上周去库657万吨,是近来比较大的,想问下预期未来的去库如何呢?

任恒老师:我们这边给出的预期大约4月份库存会下降1500-2000万吨,到3季度末,如果成材的需求和成材的产量没有明显下滑的话,铁矿石的45港口库存将会降到1.2亿吨以下。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号