淡水河谷溃坝事件后的铁矿行情推演

2019-02-14 16:03:37 大越期货巴西里约时间2019年1月25日15:30分(北京时间:1月26日凌晨2:30),巴西淡水河谷(Vale)公告位于米纳斯吉拉斯州(Minas Gerais)巴西布鲁马迪纽(Brumadinho)地区Mina Feijo矿区1号尾矿坝发生重大矿坝决堤事故,尽管该坝因采矿无多余容积, 已停用三年,但其引发的连锁反应,正在不断升级……

1、短期总供应平稳:溃坝事件的发酵将使巴西矿山供应收缩显性化,但由于矿山往往具有一定的常备库存,加上国内港口库存及海漂货,短期将使供应收缩较为平缓。当前国内港口铁矿总库存在1.4亿吨左右,其中巴西矿约为3700万吨,处于历史高位,全球海漂铁矿约2800万吨,笔者认为未来1个多月的供应不会有实质影响。

2、中期总供应收缩:随着时间推移,供应收缩将产生实质影响,未来供的补充主要来自两个方面,一个是当前被临时性停产的矿区恢复生产,另一个是随着价格的上涨一些高成本矿供应将会增加,但是这需要一定的时间,未来3-6个月可能是一个空档期。

3、中期铁矿消费进入旺季:全球铁矿消费仍要看中国市场,从季节性走势来看,每年的3-10月份是我国生铁产量逐渐增加的过程,对应铁矿消费逐渐增加。

投资建议当前铁矿普氏指数62%价格自溃坝事件发生前的75.4美元最高上涨至94.2美元,涨幅高达25%,大连铁矿主力1905合约也由534元/吨上涨至657.5元/吨,涨幅也有23%。在短期供应不会有实质影响情况下价格已被高估,耐心等待回调介入多单较为安全,1905合约参考支撑在600-620元/吨,中期(1-2个月)来看铁矿价格仍有上涨空间,1905合约参考目标位在700-720元/吨。另外1909合约存在被低估可能,建议适当配置1909合约多单。

现货方面建议钢厂及贸易商适当增加远期美元货采购及回调补充港口现货,由于原料价格的上升及钢材供需关系转向宽松,钢厂利润收窄概率加大,甚至阶段性出现亏损可能,具体品种上建议增加中低品主流矿及有替代价值的非主流矿的配置。

正文

一、短期供应整体平稳

事故发生后(1/28-2.3)巴西铁矿石发货总量为720.2万吨,环比增加71.3万吨。其中淡水河谷发货量为658.7万吨,增加62.9万吨,CSN发货量为36.4万吨,减少0.9万吨,暂未出现明显减量。(1/28-2/3)周度全球海漂量为3220.3万吨,环比增加1284万吨,(2/4-2/10)周度全球海漂量为2805.2,环比减少415.1万吨。国内港口库存来看正处历史高位,短期内澳洲矿供应问题更加突出,考虑钢厂利润的回吐,中低品澳矿机会更明显。

二、中期供应收缩

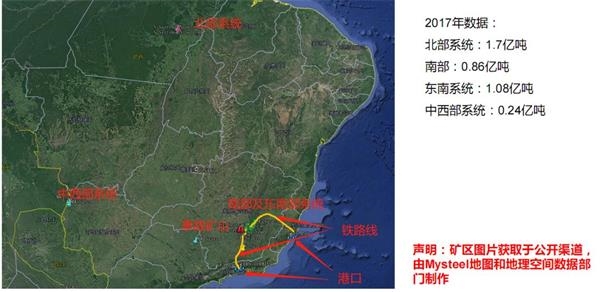

通过事件跟踪来看,淡水河谷溃坝事件对供应的影响逐渐加剧,未来1-3年预计影响南部系统4000万吨/年产量,临时性停产涉及粉、块矿合计约2000万吨,球团2800万吨,该公司2018年预计总产量3.9亿吨。停产矿区的不断增加反映出的核心问题是公司在矿区安全治理上存在很大漏洞,因公司委托的德国南德意志技术监察集团去年9月及今年1月对涉事尾矿坝作安全检测均为汇报有安全隐患,而该矿坝在事故发生前曾有工作人员汇报监控指标有异常,米纳斯吉拉斯州检察院已申请逮捕5名工程技术人员,其中3人是淡水河谷公司员工,2人是德国南德意志技术监察集团员工,3名淡水河谷公司工程师直接参与申请矿山运营许可证。因此我们认为短期内受影响产量将会有增无减。淡水河谷公司将会花更多精力在隐患排查及事故处理上。尽管2017年初开始投产的S11D仍有4000万吨产能在近两年达产,但在2019年淡水河谷难免产量出现明显萎缩,因为不确定性因素太多,我们保守估计产量影响在15%以上。

随着时间推移,供应收缩将产生实质影响,未来供应的补充主要来自两个方面,一个是当前被临时性停产的矿区恢复生产,另一个是随着价格的上涨一些高成本矿供应将会增加,但是这需要一定的时间,未来3-6个月可能是一个空档期。

三、中期铁矿需求进入旺季

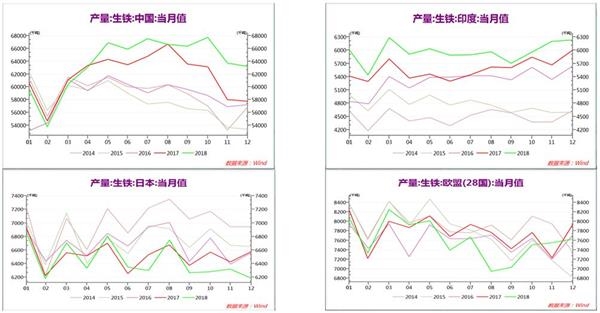

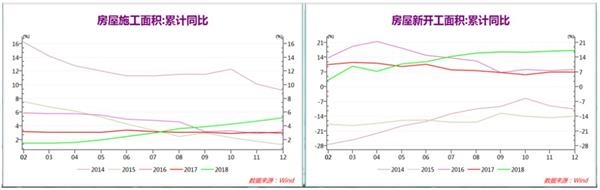

通过主要钢铁生产国家生铁产量对比来看,铁矿绝对需求量仍要看中国,因2018年房地产施工面积及新开工面积增速仍处高位,料钢铁消费总量仍将有保障,并且中国钢铁产量有明显的季节特点,从3月至10月产量环比出现增长,对应着铁矿消费进入旺季。而边际需求增量需要看印度,2018年印度生铁产量7149.7万吨,同比增长7%,当前印度正在不断增加钢铁产能,预计2019年新增生铁产量将达到10%以上。因此对于2019年铁矿需求保持乐观。

综上所述,淡水河谷事件打破全球铁矿供应偏宽松局面,并且影响仍有扩大的可能,本质是公司在矿山安全治理上存在严重漏洞,生态隐患对矿山安全生产要求的紧迫性。钢材生产长流程工艺具有成本优势,在钢材利润下滑的过程中铁水将挤占废钢需求,铁矿需求有较强的支撑,现货主流矿的中低品澳矿机会较明显。铁矿的绝对需求量看中国,边际增量看印度,2019年有可能是供需关系最为紧张的一年,价格将被明显推高。主流矿价格的推升,将给全球高成本非主流矿带来机会,关注与巴西南部及东南系统具有替代性的品种。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号