基本面有所好转,沪铝不宜过多看空

2018-07-02 08:58:36近期,贸易摩擦升级再度引发市场担忧,有色金属普跌,沪铝主力合约1808亦受累走弱。虽然目前的宏观面仍存在一定的不确定性,但是从基本面来看,国内电解铝产量并未出现明显增加,而且库存持续下降,铝市基本面有所好转。

上周五沪铝主力开于14145元/吨,本身较弱,加之外盘下行,空头尝试性增仓下,沪铝主力重心缓缓下行,低位触及14045元/吨,最后部分空头日内操作下,沪铝主力收于14085元/吨。在去库存力度减弱,消费环比转弱,成本塌陷逻辑依然存在下,本周万四关口迎来真正的大考,料日内运行14000~14200元/吨。现货贴水80~40元/吨。

近期,贸易摩擦升级再度引发市场担忧,有色金属普跌,沪铝主力合约1808亦受累走弱。虽然目前的宏观面仍存在一定的不确定性,但是从基本面来看,国内电解铝产量并未出现明显增加,而且库存持续下降,铝市基本面有所好转。

国外方面,LME铝库存亦呈现下降趋势,并刷新近5年低位,目前沪伦比值依旧偏低,有利于我国出口。另外,值得注意的是,近期人民币持续贬值,将增加我国出口商品的竞争力,亦利好大宗商品。总体来看,铝价跌幅或有限,预计运行区间在13500—14500元/吨。

有色整体承压

端午节假期期间,美国宣布对中国500亿美元商品征收关税,并表示如果中国予以还击,将对更多中国商品征收关税。除了对中国征税意外,美国亦对其盟友如欧盟、加拿大等国家征收进口关税。全球贸易环境受到影响,打压市场情绪,有色板块受影响走弱。值得注意的是,7月6日美国将宣布实施新一轮的贸易限制,有色金属将继续承压。

国内方面,5月,我国官方制造业PMI为51.9,依然维持在荣枯线上方,但是社会融资规模增量为7608亿元,创22个月新低。另外,比上年同期少3023亿元。

供应增长空间有限

国家统计局数据显示,5月我国电解铝产量为278.6万吨,同比增长1.5%,环比4月增速增加0.4个百分点,但是却比去年同期增速下降2.7个百分点,1—5月我国电解铝累计产量为1359.6万吨,同比增长1.4%,虽然环比4月增速提高1.2个百分点,但是却比去年同期增速低了7.4个百分点。由于前期铝价持续低迷,电解铝冶炼厂普遍处于亏损状态,加之近期环保检查趋严,部分炼厂开工亦受到影响。因此,电解铝产能投放进度缓慢。

今年环保检查更加严格,而且政府已经表态,要求严禁电解铝新增产能,国内铝市供应增加或有限。

国内外库存持续下降

由于产能释放受限,加之铝市消费旺季到来,国内库存水平持续下降。截至6月27日,上海期货交易所铝库存为766582吨,我的有色网统计的6月25日的社会库存为178.9万吨。沪伦比值虽然有所回升,但是依然在6.5这一低位徘徊,这意味着我国出口商品在价格方面的竞争力将得到提高。虽然美国政府计划对中国出口的铝产品征收关税,但近期人民币贬值或在一定程度上抵消美国征税这一利空影响。综合来看,目前的情况依然有利于我国铝产品出口,国内铝锭库存依然有继续下降的可能。

外盘方面,由于伦敦金属交易所尚未接触对伦铝的交割限制,LME铝库存持续下降。截至6月27日,LME铝库存为1117475吨,处于近5年来的低位。

现货贴水收窄是基本面好转的风向标

自去年11月份期铝价格开启下跌行情之后,现货铝锭较盘面贴水100元/吨以上,去年12月底贴水甚至超过300元/吨,春节前平均贴水在150—200元/吨。春节之后,现货铝锭贴水逐步收窄,3月12日,长江有色金属网现货铝锭报价较期货盘面贴水80元/吨,较春节之前的贴水200元/吨有明显的好转。这是下游需求显示出的积极信号。

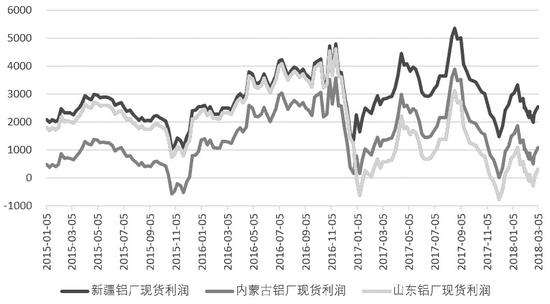

铝厂亏损是铝价阶段性触底的信号

根据铝锭的生产原料成分占比,笔者测算出自2015年以来国内主要生产地铝厂的大致利润情况。以下图为例,2015年年底铝价触及历史低位时正是各地区铝厂利润处于低谷时,之后2016年铝价受益于国家供给侧改革,一路上涨。2016年年底铝价阶段性回调,铝厂利润随之下降。当山东铝厂利润为负、内蒙古铝厂利润接近零时,铝锭期货价格也下跌到阶段性底部,铝价在2017年重拾升势。2017年11月份之后铝价从高位跌落,山东与内蒙古铝厂利润再次触及低位。2017年12月底铝价反弹,各地铝厂利润随之有所好转。2018年伊始铝价重回跌势,各地铝厂利润又进入低位区,部分高成本铝厂已陷入亏损。据此推测铝价可能离阶段性底部不远。

当前铝锭库存尚未出现下降拐点,铝价走势偏弱,不宜入场抄底做多,也不宜继续大举做空,建议以观望为主。一旦铝锭消费回暖,库存下降,铝锭现货较盘面出现升水,可以尝试做多铝锭。(文章数据来源网络)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号