商品期权日报:豆粕做空波动率有风险 白糖延续弱势震荡

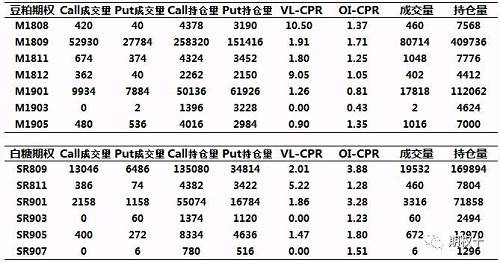

2018-06-22 15:44:30 和讯网 一德期货一、期权成交持仓情况截止下午收盘,豆粕期权当日总成交量为10.15万手,其中看涨期权总成交为6.48万手,看跌期权总成交为3.67万手,看涨期权看跌期权成交比率为1.77;豆粕期权总持仓为55.32万手,其中看涨期权总持仓为32.48万手,看跌期权总持仓为22.83万手,看涨期权看跌期权持仓比率为

一、期权成交持仓情况

截止下午收盘,豆粕期权当日总成交量为10.15万手,其中看涨期权总成交为6.48万手,看跌期权总成交为3.67万手,看涨期权看跌期权成交比率为1.77;豆粕期权总持仓为55.32万手,其中看涨期权总持仓为32.48万手,看跌期权总持仓为22.83万手,看涨期权看跌期权持仓比率为1.42。

白糖期权当日总成交量为2.4万手,其中看涨期权总成交为1.6万手,看跌期权总成交为0.81万手,看涨期权看跌期权成交比率为1.98;白糖期权总持仓为26.63万手,其中看涨期权总持仓为20.5万手,看跌期权总持仓为6.13万手,看涨期权看跌期权持仓比率为3.35。

成交持仓数据来看,期货主力合约对于期权交易的影响明显,流动性较好;而在非主力合约方面,成交量较少,流动性较差,投资者在进行非主力合约交易时需警惕流动性风险。(文末附商品期权日成交持仓排名情况)

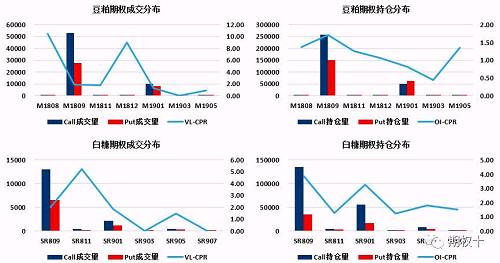

豆粕及白糖期权各合约成交持仓数据如下:

|

|

|

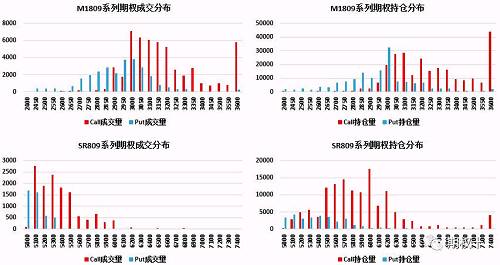

从上图中可以看到,目前对于M1809来说,看涨期权持仓主要集中于3050位置,看跌期权持仓主要集中于2950位置。对于SR809来说,看涨期权持仓主要集中于5900位置,看跌期权持仓主要集中于6000位置。

二、豆粕及白糖波动率情况

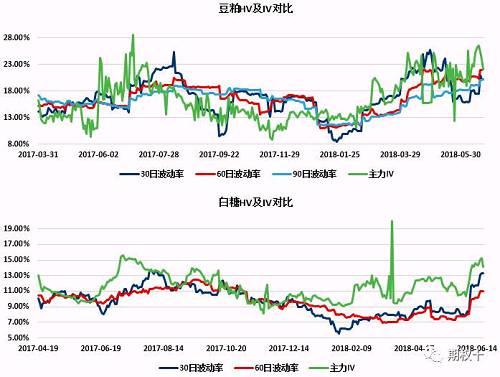

豆粕期货主力合约的30日年化波动率维持在20.11%,60日年化波动率维持在21.90%,当前波动率相对平稳,处于历史相对高位。从隐含波动率来看,主力合约隐含波动率近日维持稳定,当前为24.01%,略高于当前历史波动率水平。

白糖期货主力合约的30日年化波动率维持在13.28%,60日年化波动率处于11.01%,当前实际波动率处于历史高位。从隐含波动率来看,主力合约隐含波动率为15.21%,略高于当前历史波动率。

豆粕及白糖历史波动率及隐含波动率:

|

豆粕部分

【相关消息】

1.据德国汉堡的行业刊物《油世界》发布的数据显示,2018年6月份前10天巴西大豆出口量为247万吨,低于市场预期。

2.美国农业部将在周四发布周度出口销售报告。分析师们预计,在截至6月14日的一周里,美国周度大豆出口净销售(旧作和新作)料为40-100万吨,其中,美国2017/18年度大豆净销售量为30到60万吨,2018/19年度美国大豆净销售量预计为10到40万吨。作为对比,一周前的陈豆销售量为51.96万吨,新季大豆销售量为29.1万吨。

【豆粕市场】

中美贸易关系持续紧张且美天气有利大豆生长,隔夜美豆11月合约微跌,7月合约微升;国内豆粕自19日暴涨之后,20日行情多稳,局部略偏弱下调,今日报价将延续昨日走势,部分或进一步有偏弱调整趋势。策略上,由于中美将再次开启贸易协商,因此后期市场变数较大,投资者短期做空波动率或存在较大风险。

白糖部分

郑糖今日延续弱势震荡,现货价格持稳。当前销售情况较为平淡。仓单持续小幅流出。郑糖近期对于直补以及基本面偏弱的消化比较充分。

风险提示

投资者需根据自身风险偏好以及资金能力选择合适的策略。

期权买卖双方权利与义务不对等,交易双方需注意交易过程中潜在的风险。期权买方可能亏损全部权利金(最大亏损),在期权持有过程中需注意适时平仓止损;期权卖方可能出现更大亏损,且在持仓过程中需要缴纳一定保证金,因此,期权卖方需要做好资金管理。

投资者在进行期权交易时要注意流动性风险,这对于运用程序化手段实现无风险套利的投资者尤为重要。此外,大连商品交易所的豆粕期权暂无市价指令以及套利指令,同时暂无期权组合保证金业务,投资者需与郑州商品交易所的白糖期权加以区分。

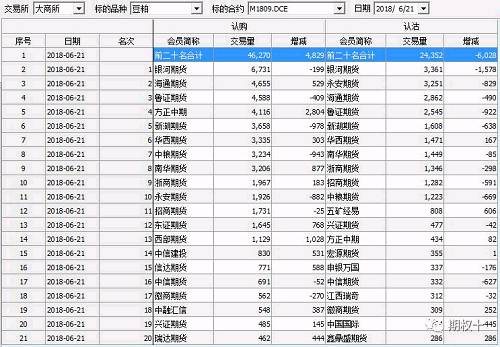

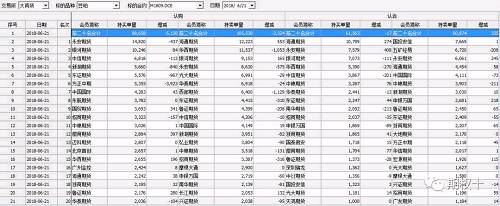

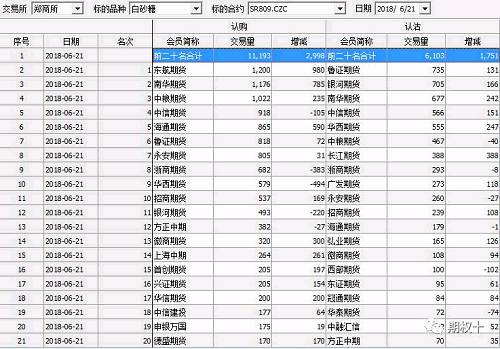

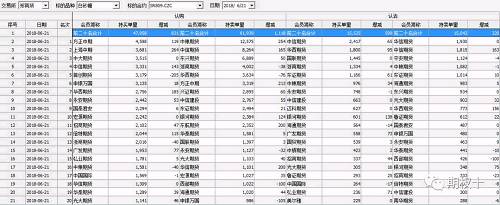

商品期权日成交持仓排名

M1809系列期权日成交排名

|

|

|

|

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号