美联储加息对对大宗商品影响

2018-03-22 16:37:17 一德菁英汇此次会议加息幅度及对经济及利率的预测基本符合市场预期,对市场短期冲击有限;对大宗商品价格影响中性偏多;对我国经济的冲击及货币政策的影响预期较小。

1.加息幅度符合预期 加息路径加快

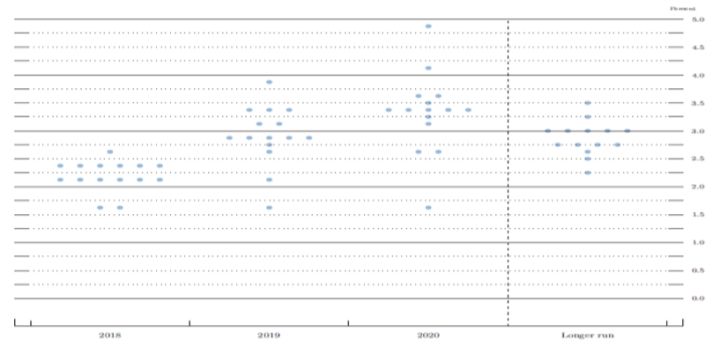

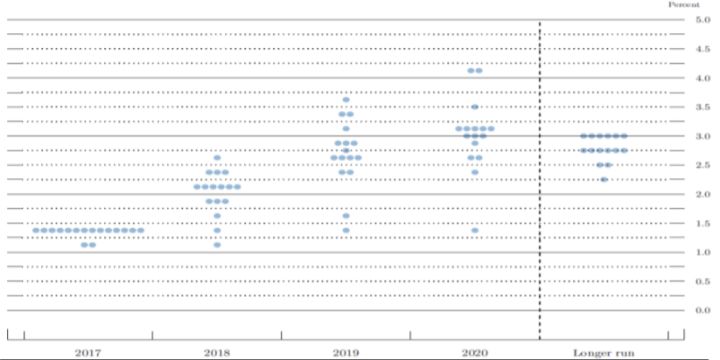

3月,美联储议息会议决定上调联邦基金目标利率0.25%至1.50%-1.75%,符合市场预期。同时,在美联储对联邦基金目标利率水平的最新预测中,委员会维持2018年联邦基金目标利率中值2.125%的预期,表明2018年美联储将加息三次。但在具体点阵图的分布上,预期2018年加息四次的委员相比于2017年12月的3人增加至6人,显示更多的委员倾向加快加息的步伐(见图1)。同时,对长期联邦基金目标利率水平上,美联储总体上调了未来两年及长期联邦基金目标利率,其中,将2019年联邦基金利率由2.688%上调至2.875%;将2020年联邦基金利率由3.063%上调至3.375%;长期利率由2.750%上调至2.875%(见图1、图2),这意味着委员会预期2019年美联储加息三次,快于2017年12月加息两次的预期,尽管美联储维持年内加息步伐不变,但加快了未来的加息路径。

在议息会议后的新闻发布会上,新任美联主席鲍威尔表示“逐步加息将继续支撑经济状况,此次加息符合逐步加息的进程,逐步进行下一步加息能更好地达到美联储目标,过慢加息将对经济构成风险”。这表明,相对于美联储前主席耶伦的“鸽派”立场,鲍威尔的货币政策立场更加“鹰派”,但其维持2018年加息路径不变,符合其在2月底国会证词中,“保持政策的连续性,坚持渐进加息”的表态,这一方面受制于目前仍低于美联储目标的通胀水平,另一方面,有利于减轻市场改变加息预期导致的市场波动及冲击。

图1:3月FOMC委员联邦基金目标利率水平预测

资料来源:美联储网站

图2:12月FOMC委员联邦基金目标利率水平预测

资料来源:美联储网站

2.经济看法乐观 经济预期上调

相比于2017年12月,美联储对经济的看法更加乐观,在维持对就业市场及经济增长的信心的同时,进一步增强了对未来通胀回升的预期。在对经济的看法上,美联储声明认为“就业增长最近几个月保持强劲,家庭支出和企业固定投资较强劲的四季度增速略呈温和”,而对长期经济前景的看法上,声明指出“最近几月的经济前景得到强化”,同时,对经济活动扩张的预期从短期调整到中期,显示出美联储对美国经济增长趋势的信心。在最新的经济预测上,美联储将今明两年的GDP增长预期分别从12月的2.5%、2.1%上调至2.7%、2.4%。同时,将2018-2020年的失业率预期由3.9%、3.9%和4.0%下调至3.8%、3.6%和3.6%(见表1)。

在通胀方面,3月声明上调了对短期通胀形势的看法,认为“衡量未来12个月通胀率的指标料将在未来几个月上升”,而1月声明认为“衡量未来12个月通胀率的指标将在年内上升”,但在中期通胀的看法上,3月议息会议声明维持了“中期内稳定在委员会目标2%左右”的表述。在对通胀的最新预测上,美联储上调2020年PCE预期0.1%至2.1%,上调2019年、2020年核心PCE预期至2.1%,2017年12月预期中值为2%(见表1)。

表1:美联储3月经济预测(中值)

资料来源:美联储网站

3.新主席首秀符合预期 市场影响有限

作为新任美联储主席鲍威尔上任以来的首次议息会议,从此次会议加息幅度及委员会对经济及利率的预测看,基本符合市场预期,声明公布后,除美债收益率率出现上涨外,美元、美股、黄金等资产价格较声明公布前变化不大,会议对市场短期冲击有限。

中长期看,由于美联储维持年内加息路径不变,对美元提振效果有限,在欧央行加息预期依旧较强的情况下,美元预计将维持弱势状态。而尽管美联储加快未来加息的步伐,但作为美国货币政策正常化的重要部分,美联储加息是经济改善的结果,对经济的负面影响有限,对大宗商品来说,不会在需求层面对商品造成不利的影响,在美元指数维持弱势的预期下,综合来看,此次美联储加息对大宗商品价格影响中性偏多。

对非美国家货币政策影响上,在美联储政策并超预期的情况下,本国经济形势仍是影响非美国家货币政策的主要因素。对于欧元区来说,尽管欧央行加息预期较强,但考虑到欧元区通胀表现依旧疲弱,短期跟随美联储加息概率不大。而日元受去年以来美元持续下跌的影响出现大幅升值,对日本经济和股市均造成较为严重的冲击,因此,若日央行加息,则会进一步加重日元升值压力,预计日央行将维持目前的宽松政策。对我国来说,一方面,美联储加息主因经济强劲,外需层面不会国内经济造成影响,在资金层面,在目前国内货币收紧及金融去杠杆的环境下,国内流动性维持紧平衡,加之资金此前大量流入房地产市场,目前可流出的资金规模恐将有限,资本流出冲击预计不大,总体看,美联储加息对我国经济的冲击及货币政策的影响预期较小。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号