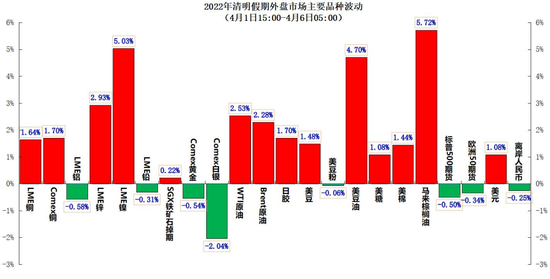

清明假期外盘主要品种波动 原油先涨后跌

2022-04-06 08:31:05 新浪财经 期货日报

来源:期货日报

清明节假期期间,外盘原油先涨后跌,总体表现偏强,带动油脂整体走高,工业品多小幅走高,贵金属则延续振荡态势。

“在全球制造业PMI指数仅出现高位回落,但绝对值仍处于高位的情况下,我们认为商品市场趋势性转空条件还不成熟,大概率维持高位宽幅振荡走势。”国海良时期货分析师章正泽表示,具体到工业品来看,无论是煤炭端对金属的推动,还是原油、天然气对化工的推动,均导致中下游工业品估值偏低,工业品下方空间仍然受限。

在业内人士看来,假期市场整体气氛延续节前节奏,恐慌情绪有所下降,但对俄罗斯制裁预期增强带动原油及相关品种走强,预计节后国内相关品种将跟随走高。

“目前油价阶段性走势受地缘政治局势以及消息面影响较大。”章正泽表示,假期期间,除沙特上调原油官价、欧美考虑加深对俄能源制裁以及伊核谈判再次出现反复这些相对利多的消息外,市场仍较为关注美国抛储消息逐步落地情况。

继美国在3月31日宣布未来6个月抛储100万桶/日后,4月5日凌晨国际能源署(IEA)宣布释放1.2亿桶原油。

“IEA计划宣布释放1.2亿桶战略储备原油,相较之前市场传出的美国未来6个月释放1.8亿桶战略储备,其他盟国计划投放3000—5000万桶的规模,有一定缩水,并且释放时间可能在5月后,对原油当下的供需影响有限,后续还需关注IEA的一些细化操作。” 章正泽认为,从美国战略储备原油的管道网线运输能力看,50万桶/日可能是其上限,之前市场传出的100万桶/日的实现难度较大。

“目前,地缘政治局势仍是市场关注焦点。”南华期货能化分析师刘顺昌表示,一方面,美国表示本周将宣布对俄罗斯进一步制裁,正在与欧洲官员讨论制裁选项,包括对俄能源制裁;另一方面,欧盟考虑制裁俄能源行业,包括对俄石油、煤炭征收高额进口税的可能性。在他看来,地缘局势动荡继续支撑油价,美国和IEA的原油抛储一定程度上缓解了俄油供应中断的风险,布油在95—120美元/桶区间内振荡,市场需继续关注俄乌局势和伊核谈判的进展。

章正泽认为,原油市场中期格局变化不大,基本还是保持供应弹性不足缓慢释放、需求增速放缓但仍有韧性的供需紧平衡格局。“在这种背景下,原油下方空间受限,趋势性转空尚不成熟。但油价向上空间也开始受限。”他表示,从近期公布的一些数据看,高油价可能确实开始对下游的一些需求产生影响,相对工业需求更敏感的民用汽油需求,已经回落至历年同期偏低位置,这些边际信号需要引起关注。

值得一提的是,假期国际油价大涨,对国内原油系相关品种如原油、燃料油、沥青(3835, -77.00, -1.97%)和LPG或有带动作用。不少业内人士认为,清明节后首个交易日,部分化工品或将跳空高开以反映假期外盘原油的波动。

在刘顺昌看来,布油仍处于95—120美元/桶的振荡区间,油价短期内回升对化工品提振相对有限,原油系相关品种在跳空高开后继续冲高力度有限。以LPG为例,随着上海疫情加重,疫情防控下华东地区交通物流受限,民用餐饮需求下滑,同时气温回升对民用需求不利,市场购销氛围清淡,LPG自身基本面偏弱,预期LPG涨幅将弱于原油。同时,当前俄乌、伊核谈判等地缘政治事件复杂多变,油价仍将保持高波动,投资者交易化工品应注意控制仓位。

“考虑到目前国内化工品上涨的推动更多来自于成本端尤其是原油端的推动,而需求端在估值低位时会受疫情恢复后的需求回补预期支撑,但当价格反弹,估值得到一定修复后,就会交易需求端现实负反馈,投资者可以考虑多空配置操作,尽量多配偏产业链中上游与原油相关性更高、受需求负反馈影响相对间接的固体品种。”章正泽表示,空配时,可考虑疫情对于化工品的影响。一个在于终端需求的负反馈,一个在于物流运输,终端需求负反馈对于产业链偏下游的品种影响更大、更直接,企业担心排库受影响。相对来讲,物流运输对于液化品影响更大。

- 积分

- 粉丝

2 - 文章

1456 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号