美联储加息靴子终落地 人民币汇率拐点到了吗?

2022-03-22 08:40:13 新浪财经 南华期货研究所 马燕

核心观点:

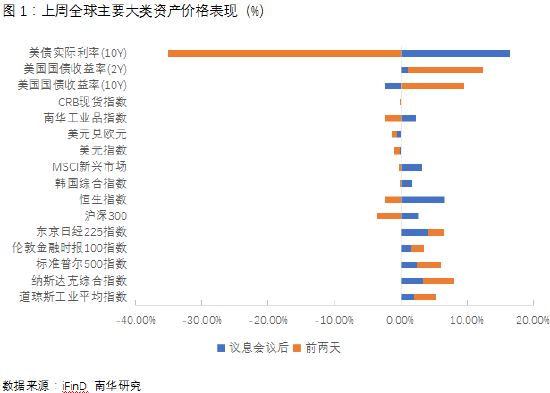

1)有声音认为A股以及港股的大幅波动是美联储加息临近所导致的,其实并不是。我们从上周前两天大类资产的表现来看,调整的主要资产是港股、A股以及代表大宗商品的南华工业品指数,而其他外围股债其实并没有随之调整,所以并不是美联储加息临近导致了国内股债的调整,而是基于国内疫情定价以及跨境资金流出所致。

2)美联储加息周期正式开启并不是美元指数利多出尽的信号,美元指数未来阶段性冲高的可能性还是有的,要予以重点关注的主要有以下三点:1)单次会议加息50bp的概率变化和预期走向;2)关注欧央行货币政策的紧缩步伐;3)关注俄乌局势作用下市场风险情绪的变化,如果俄乌局势导致市场避险情绪再度升温,或者随着加息推进市场对于美国经济陷入衰退的担忧增加,都有可能带动美元指数再度走强。

3)美联储正式进入加息周期并不意味着美元兑人民币汇率拐点的到来,从驱动这一轮人民币汇率走强的底层逻辑来看,未来汇率拐点还应密切关注出口的表现,若出口确认走弱,则人民币汇率跌入贬值通道的概率将大幅增加。

一、 如何证伪美联储加息临近导致近期股债调整?

有声音认为上周前两天A股以及港股的大幅波动是美联储加息临近所导致的,其实并不是,我们从上周前两天大类资产的表现来看,调整的主要资产是港股、A股以及代表大宗商品的南华工业品指数,而其他外围股债其实并没有随之调整,所以并不是美联储加息临近导致了国内股债商的调整,而是其他的因素。之所以这么判断是因为议息会议结束后这三天无论是A股还是美股、欧股以及港股甚至包括商品都是反弹的。那么到底是什么因素导致前两天的股债调整呢,我们认为主要是国内疫情形势严峻被定价,另外还有一个问题就是中概股。

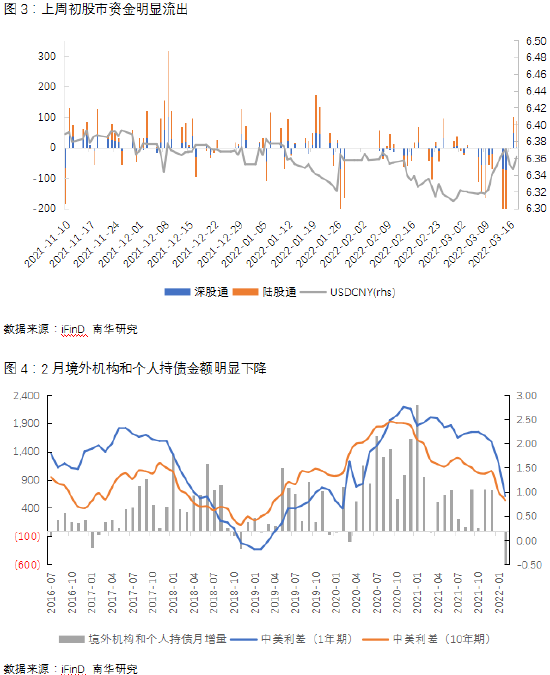

首先,上周前两天股债调整以及人民币汇率贬值的最主要因素其实是外资流出,而外资流出背后其实主要受两个因素的影响。第一个疫情,准确来说是疫情的严峻现实和一季度不那么让人信服的经济数据相互作用使得市场对于国内经济以及稳增长的信心有所动摇。首先是国内疫情,这次3月疫情完全可以说是仅次于2020年开年的那波疫情,全国很多省市都有疫情,包括吉林、辽宁、山东、天津、上海等等,疫情形势很严峻,而且从拥堵延时指数来看具体管控程度的话,其实像深圳、上海等社零占比比较高的城市管控也是非常严格的,所以这波疫情肯定会对我们3月的消费以及国内经济带来冲击,加上上周一MLF利率没有调降,上周二公布的1-2月份经济数据虽然超预期,但市场却是不买账的,包括大家对这个数据的真实性也是非常质疑的,质疑的点主要在于宏观数据与微观表现之间存在冲突,导致市场的真实预期其实比较悲观。

其次,我们看到上周股债的调整当中,其实港股的调整幅度是最大的。之所以港股的调整幅度最大,其实起源于美国证券交易委员会的一纸公告,3月8日,美国证券交易委员会将五家在美上市的中国公司(百济神州(105.250, 0.15, 0.14%)、百胜中国、再鼎医药、盛美半导体、和黄医药)列入“暂定清单”,即这五家上市公司有退市风险。这个公告导致了中概股的持续下跌,这个下跌背后其实是市场担心中美之间发生金融战争的反映,这个和俄乌冲突发生以来,市场对于中美关系发生变故的担忧也是分不开的。我们可以看到周一周二深股通和陆股通有明显的资金流出,而且从境外机构和个人持有国债的资金表现来看,2月据说境外机构和个人持债减少了800多亿元,也是反映了外资流出这一现象。

二、 美联储加息靴子终落地,美指利多出尽了吗?

2.1美联储议息会议如期加息25bp

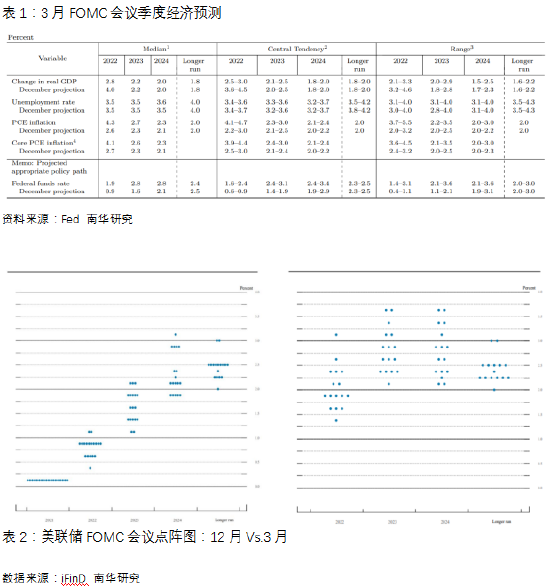

上周最受市场关注的就是美联储3月议息会议了。总体来说,这次会议没有太多超预期的内容,美联储如期加息25bp,鲍威尔新闻发布会暗示今年将加息7次,最早会在5月缩表。另外,3月议息会议是季度会议,从发布的季度经济预测来看也作出了重大修改,包括下修GDP、上修PCE,失业率保持低位。对于点阵图的预测,整体相较于去年12月表现更加激进,有7位委员认为2022年底的政策利率应高于2%,有5位委员认为2023、2024年政策利率水平应高于3%。与此同时,长期利率中枢预测也已经高于2%。这意味着委员们担忧通胀超调会持续更长时间,且低通胀时代可能已经一去不复返。总体来看,议息会议之后美元指数短期回落,说明美元指数已经高度定价了年内加息7次的预期。

2.2美元指数利多出尽了吗?

我们认为美联储加息周期正式开启并不是美元指数利多出尽的信号,美元指数未来阶段性冲高的可能性还是有的,要予以重点关注的主要有以下三点:

1)单次会议加息50bp的概率变化和预期走向。在周五议息会议之后,布拉德、沃勒、里士满联储主席巴尔金都表示支持加息50个基点,而在当天,美元指数整体上也是表现偏强的,因此,关注单次加息50bp的概率走向,如果加息50bp的概率没有明显上升,那么美元指数进一步上行的动力是不足的;

2)关注欧央行货币政策的紧缩步伐。我们认为在欧央行公布具体的紧缩时间表之前,美元指数的下行空间比较有限;

3)关注俄乌局势作用下市场风险情绪的变化,如果俄乌局势导致市场避险情绪再度升温,或者随着加息推进市场对于美国经济陷入衰退的担忧增加,那么可能避险情绪升温还是会带动美元指数走高,甚至冲击100也是有可能的。

所以当前来看,美国指数的非商业多头持仓也是处于相对比较高的位置,尽管非商业空头持仓有走高的迹象,但是美元指数短期明显回调的可能性也是不高的。关注4月6日3月FOMC会议纪要公布后市场情绪的变化。

三、 加息落地意味着美元兑人民币汇率拐点到了吗?

美联储正式进入加息周期,而国内在上周三金融委会议稳定市场预期之后,国内货币政策以我为主、靠前发力的预期也逐步建立,中美利差收窄在所难免,那么,美元兑人民币汇率会就此进入贬值通道吗?我们并不这么认为。

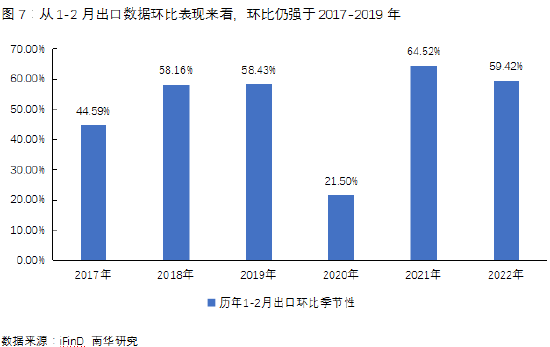

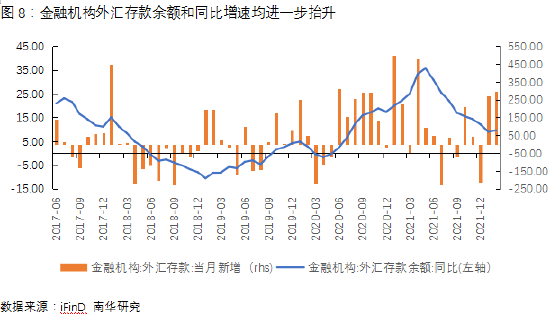

从驱动人民币升值的底层逻辑来看主要是出口的强势。我们认为虽然周末公布的2月银行代客结售汇顺差从1月的352.34亿美元快速回落至25.67亿美元,但这背后有一定的季节性因素在,剔除季节性因素之外,其实结汇力量的回落并没有数据表面那么严重。首先,我们从金融机构外汇存款这个指标来看,2月金融机构外汇存款余额上升了300亿美元,同比增速也是进一步上涨的,所以潜在结汇力量对于人民币汇率的支撑并没有完全消失。其次,从1-2月出口表现来看,尽管基于基数效应出口增速有一定的回落,但是我们从环比视角来看,1-2月出口环比表现仍是强于2017-2019年度,仅弱于2021年,因此出口结汇对人民币汇率的支撑,我们还是要密切跟踪出口增速的表现,至少从2月出口数据表现来看,出口的韧性还是在的。

作者:南华期货(13.490, 0.15, 1.12%)研究所 马燕 投资咨询资格证号:Z0012651

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。期市有风险,入市需谨慎。

- 积分

- 粉丝

2 - 文章

1456 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号