甲醇:供应趋增压制 宽幅震荡格局

2018-08-30 10:06:17 神华期货 神华期货进入8月,甲醇因在8月2日至6日短短三个交易日累计10%的涨幅而惊艳市场;但在8月6日冲高后并没有如PTA那般强势、持续拉涨创新高,我们从甲醇的产业链概况去梳理甲醇的上涨动能及可持续性。

一、甲醇上涨逻辑1.1、外盘甲醇上涨

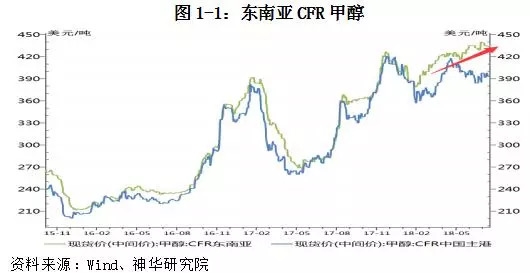

外盘方面,伊朗ZPC 160万吨甲醇装置8月初开车失败,8月6日再次尝试重启;美国OCI的92万吨装置由于装置临时故障预计临时停车两周;俄罗斯Metafra 120万吨装置检修20天左右,再加上马油大装置8月中旬有检修计划。外盘甲醇装置突发检修较多,提振外盘甲醇价格震荡走高。

1.2、港口甲醇库存低位

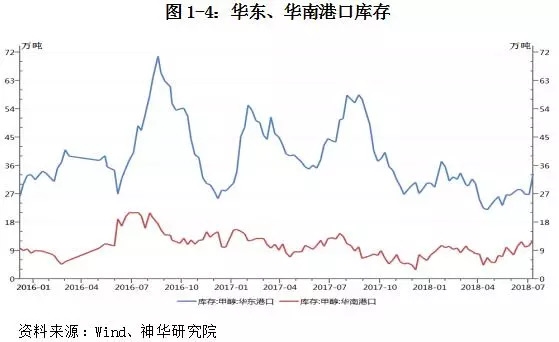

2018年7月下旬,华东港口甲醇库存26.84万吨,比去年同期下降17.66万吨;华东港口甲醇库存10.08万吨,比去年同期下降2.69万吨;港口甲醇库存处近几年偏低水平,而外围甲醇价格上涨抬升进口成本,使得国内的甲醇价格也震荡走高。我国甲醇2017年进口量在800万吨左右,约占表观消费量的15%。虽然占比不算很高,但是进口货源主要供给于沿海甲醇制烯烃(MTO),另外也是纸货标的,所以进口价格对港口影响价格很大,进而对全国甲醇价格造成影响。

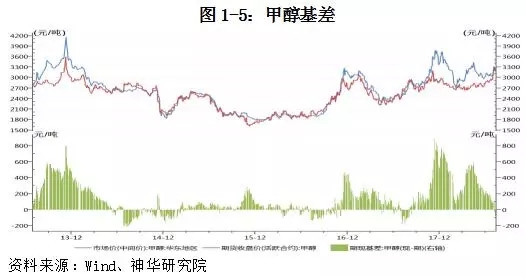

1。3、期价贴水现货价,基差修复

截至7月末,甲醇期价贴水现货价约150元/吨,而国内甲醇现货在进口成本增加及低库存的利好提振下,现货价持续上涨,期价受其带动同步上涨,叠加基差存在的修复空间,期价同期涨幅高于现货价。

以上几大利好支撑甲醇短期强势上涨,但随着价格的快速拉高,制约因素开始显现,下面我们通过系统的梳理甲醇上下游产业链概况,解析甲醇可否延续上涨行情。

二、甲醇产业链介绍

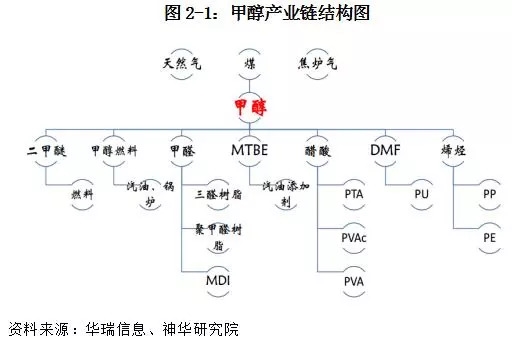

甲醇是一种重要的有机化工原料,应用广泛,可以用来生产甲醛、二甲醚、醋酸、甲基叔丁基醚(MTBE)、二甲基甲酰胺(DMF)、甲胺、氯甲烷、对苯二甲酸二甲脂、甲基丙烯酸甲脂、合成橡胶等一系列有机化工产品;甲醇不但是重要的化工原料,而且是优良的能源和车用燃料,可以加入汽油掺烧或代替汽油作为动力燃料;近年来甲醇制烯烃技术正日益受到重视;甲醇也是生产敌百虫、甲基对硫磷、多菌灵等农药的原料;甲醇经生物发酵可生产甲醇蛋白,用作饲料添加剂。此外,近年来,C1化学的发展,由甲醇出发合成乙二醇、乙醛、乙醇等工艺路线(现多由乙烯出发制得)正日益受到关注。

甲醇下游应用广泛,主要分为能源与化工品,其中能源占比约 1/3,剩余部分均用于化工品。甲醇在化工品下游的需求与各种的工业生产紧密相关如甲醛、醋酸等需求与建筑和房地产相关程度高。甲醇的需求同样也受汽车行业、耐用消费品、工业投资、环境与健康趋势、以及新产品的开发影响。

2.1、甲醇上游原料

我国甲醇生产路线大致分三种:煤制甲醇、天然气制甲醇、焦炉气制甲醇。众所周知,我国的能源国情为“富煤、贫油、少气”,因此煤制甲醇成为我国甲醇生产最主要的生产方式,煤制甲醇产能占全国总产能的77.3%,其次是天然气制甲醇,占全国总产能的13.2%。据隆众资讯不完全统计,2016年全国甲醇投产的装置共193套(不包括装置废弃的),共计产能在7855.5万吨,其中2016年我国甲醇新投产装置有阳煤恒通、孝义鹏飞、安庆曙光、西北能源、青海盐湖、神华新疆、中天合创一期、神华宁煤3期,山东兖矿国宏扩能、安徽临泉扩能共11套,产能达743万吨。其中青海盐湖、中天合创、神华新疆、神华宁煤、阳煤恒通均配套甲醇制烯烃装置。其中西北作为我国甲醇主产区,甲醇产能达4114万吨,占全国总产能的52%,其次是华北地区,甲醇产能在916万吨,占全国总产能的12%。

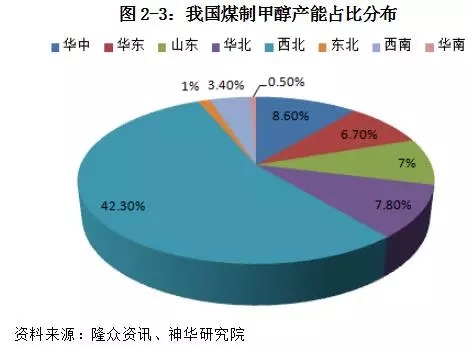

甲醇地域分布与我国煤炭的地域分布相同,西北地区成为煤制甲醇企业的主产区,内蒙、陕西、山西、宁夏、新疆、山东、河南等煤炭产地均有煤制甲醇装置的分布。在煤制甲醇产能占比分布统计中,西北煤制甲醇产能占比最大在42.3%,其次是华中、华北地区,分别占比在8.6%、7.8%。

2.2、甲醇供需格局

(1)全球甲醇产能分布

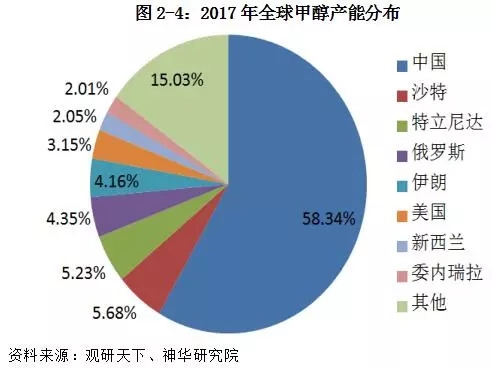

截止至2017年底,全球甲醇总产能约为1.32亿吨/年,而中国产能占比过半,国内甲醇产能约为8000万吨/年。2018年上半年,国内外产能均有所增加,截止至2018年6月30日,国内新投产装置产能为160万吨/年,国外新投产装置产能总计为405万吨/年。

(2)国内甲醇供需概况

我国不仅是甲醇产能大国,也是全球最大的甲醇产能消费国,截止2017年底,我国甲醇表观消费量达到5329.5万吨,对外依赖度15.02%。从进口来源看,2017年我国总计进口甲醇814.5万吨,同比2016年下降7.47%;进口源位居第一的是伊朗,进口甲醇252.3万吨;新西兰以181.6万吨排名第二,从沙特阿拉伯和阿曼分别进口80.1万吨、73.1万吨。国内甲醇进口大部分来自东南亚和中东地区。

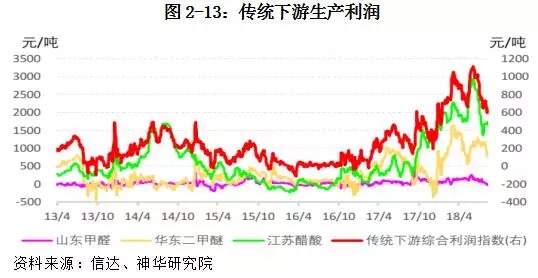

(3)当前甲醇生产利润处偏高水平,开工率上升供应增加

从甲醇的生产利润来看,当前煤制甲醇的生产利润高达1200元/吨左右,焦炉气制甲醇生产利润约1000元/吨,天然气制甲醇生产利润约900元/吨;以上三种生产工艺的生产利润皆处偏高水平。2018年甲醇的生产利润普遍高于前面几年,厂商生产也较为积极,今年甲醇平均开工率也高于往年。

截至8月9日,国内甲醇整体装置开工负荷为72.05%,环比上涨4.28%;西北地区的开工负荷为82.76%,环比上涨6.14%。西北地区部分甲醇装置负荷提升或开车,致使西北开工率上涨,但由于山东等地区部分装置降负运行,导致全国甲醇开工率涨幅收窄。

西北地区部分甲醇装置负荷提升,山东等地区部分装置降负运行,全国甲醇开工率上涨至72.05%。8月后期有多套装置重启,恢复量在480万吨/年左右,而新增检修或降负的量在50万吨/年左右。另外苏北焦炉气限产装置有开车外售,甲醇供应方面将迎来不小增量。

2.3、甲醇下游产业链概况

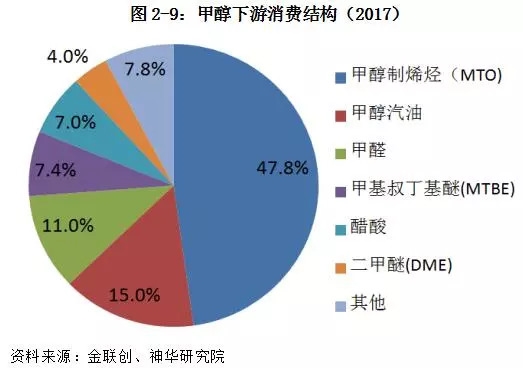

2017年中国甲醇下游消费结构延续去年水平,甲醇制烯烃仍为主要驱动产品,稳居甲醇下游消耗首位,去年消费占比高达47.8%;位居第二位的产品为甲醇燃料(包含甲醇汽油、甲醇汽车、船用及锅炉燃料等综合燃料需求),消耗甲醇占比15%;位居第三的是甲醛,需求占比11%。其他下游消费普遍占比有限,不过醋酸消耗占比增加了1个百分点至7%,二甲醚需求缩减至4%,MTBE需求占比7.4%。烯烃消费占比最大,在47.8%左右,是甲醇的最主要需求。

(1)甲醇制烯烃开工率及利润概况

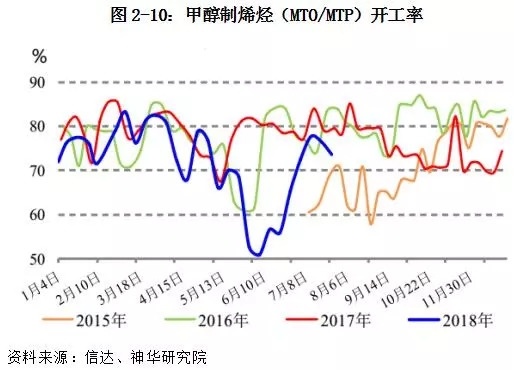

甲醇制烯烃(MTO)装置目前需求偏少,由于装置或成本问题,MTO装置盈利困难,阳煤恒通、南京惠生降负,青海盐湖延后重启。但沿海最大的装置斯尔邦检修,大概在8月下旬重启,届时对山东和港口甲醇价格有支撑。

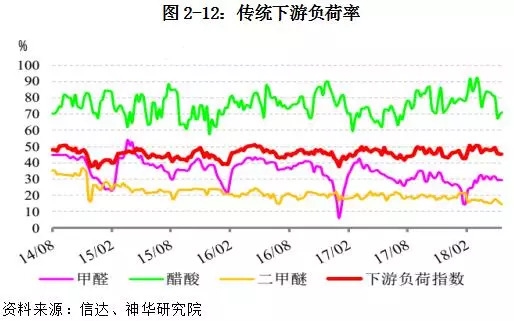

(2)传统下游负荷率及生产利润

传统的甲醛、二甲醚、MTBE(甲基叔丁基醚)表现略差。醋酸则因前几年并未有新增投产缘故,利润较好,但并未带来明显的额外增量。烯烃方面,目前斯尔邦仍在检修过程中(仅完成部分检修),8月累库的预期或仍难有明显改观,而烯烃利润依然处于相对低位,甲醇上行空间或受下游PP(BOPP跟涨乏力,汽车、家电产销下滑)拖累。

国内煤(甲醇)制烯烃装置平均开工率在66.16%,较上周下降4.83个百分点。上周因神华新疆CTO装置停车检修,所以CTO/MTO开工率下降。甲醛因为文安、临沂地区部分甲醛厂家负荷提高,导致整体开工率有所上升。醋酸因为周内兖矿与安徽华谊装置停车,整体开工率下滑。

三、利好力度趋弱,上行空间有限

供应方面,国内甲醇开工重回72%以上的高位,基本临近年内高点。从装置检修计划来看,8至10月检修装置并不多,预计秋季检修计划集中出现之前,内盘甲醇开工有望在高位维持。而取暖季对天然气和焦炉气的限产或在10月之后,具体时间和力度尚难确定。需求方面,传统下游处于淡季,仍是刚需拿货,MTO利润受到挤压,阳煤恒通、山东联泓等装置降负。但国内最大MTO装置斯尔邦检修即将结束,恢复采买在短期会带来一些需求增量。总体上,供需面呈现内陆松、港口紧局面。

外盘方面,因外汇大幅贬值、美国和伊朗新装置投产不顺利以及外围伊朗ZPC 165万吨、美国OC 92万吨、东南亚装置不稳等因素,导致外盘价格偏强运行。近期马油170万吨装置大修,部分船货转口至东南亚,再次带动外盘气氛偏强。但从年度来看,外盘装置大多于上半年完成检修,除马油外,下半年仅有沙特100万吨、印尼66万吨、俄罗斯Tomsk PC 100万吨等几套大装置检修,外盘下半年产量预计较上半年有明显提升。除存量装置外,美国新投165万吨装置已经稳定运行,伊朗Marjan165万吨装置有望在8月中旬投产;智利90万吨、委内瑞拉长停装置预计在9月底复产。若以上装置兑现,则甲醇外盘供给有望转向宽松。

港口库存方面,截至8月16日,江苏甲醇库存在38.76万吨(不加连云港地区库存),较上周大幅增加5.01万吨,涨幅在14.84%。近月到港量有所上升,港口库存继续累积的可能性增加。而目前传统下游和MTO的利润都在低位,需求支撑减弱,谨防下游降负停产抵制高价。中线来看,4季度甲醇的确定性较强,包括天然气紧张以及醇醚燃料的年底需求支撑,甲醇1901合约回调空间有限。综合以上几点分析,甲醇持续上涨的动能不足,上行空间受限,而下探回调空间亦受限;预计后续甲醇大概率维持高位区间震荡走势,震荡区间参考3000-3500,建议以波段操作思维参与。

- 积分

205.29 - 粉丝

0 - 文章

210 - 问答

0

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号