OPEC+控产持续提升石油估值

2024-03-22 09:50:06 期货日报 方正中期期货 隋晓影“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

全球经济整体复苏仍然较弱

近几个月,宏观经济复苏仍然表现缓慢。美国2月ISM制造业PMI录得47.8,前值为49.1;欧元区1月制造业PMI终值报46.5,前值为46.6,为连续20个月处在50以下。2023年欧美持续加息推动通胀水平整体回落,至今年1月美国CPI同比降至3.1%,1月欧元区CPI降至2.8%,较高通胀水平均有明显下降,但较历史正常水平仍然偏高,且近几个月欧美CPI下降步伐明显放缓。

欧洲央行3月会议决议按兵不动,虽然没有讨论降息进展,但是下调通胀和GDP预期,欧洲央行官员强调6月降息可能性大,而从美联储近期的表态来看,3月降息基本无可能,降息时间点可能在年中前后。

整体来看,当前全球经济复苏形势仍然较弱,通胀压力下,各国货币宽松仍然谨慎。

OPEC+持续减产压低原油供给

OPEC+自愿减产延长至二季度。3月初,OPEC+产油国宣布将自愿减产延长至二季度。而在去年年底召开的第36届OPEC+部长级会议上,OPEC+成员国各自宣布在2024年一季度“自愿”减产,总规模合计219.3万桶/日,其中沙特和俄罗斯分别减产100万桶/日和50万桶/日,其他国家合计减产量为90万桶/日。今年1—2月OPEC+海运原油出口量环比有所下降,其中俄罗斯原油出口降幅较为明显,沙特出口水平偏高,而科威特、伊朗原油出口水平均有所削减。二季度OPEC+仍然继续执行自愿减产,在此背景下,油市整体供给水平有望保持低位。

俄罗斯原油预期增长。俄乌冲突爆发以来,由于欧美持续制裁,俄罗斯原油出口受到明显冲击,持续减少对欧洲原油出口,同时增加对亚洲的原油出口,目前俄罗斯大部分原油出口目的地为亚洲,包括印度和中国。而在OPEC+减产框架下,俄罗斯也在持续执行减产,根据此前自愿减产承诺,2024年一季度俄罗斯将自愿削减出口50万桶/日,其中30万桶/日原油以及20万桶/日燃料油。数据显示,俄罗斯1月原油出口量减少约30万桶/日,基本兑现了OPEC+减产承诺。根据机构的数据,2月俄罗斯原油产量达到954万桶/日,环比增长了8.2万桶/日,但尽管如此,2月减产幅度仍是自俄罗斯于2023年3月开始限制产量以来的第二高位,达到37万桶/日,约占俄罗斯炼油总产能的7%,进而推高原油及成品油价格,同时由于炼油厂的计划外维护,俄罗斯原油出口可能会增加。

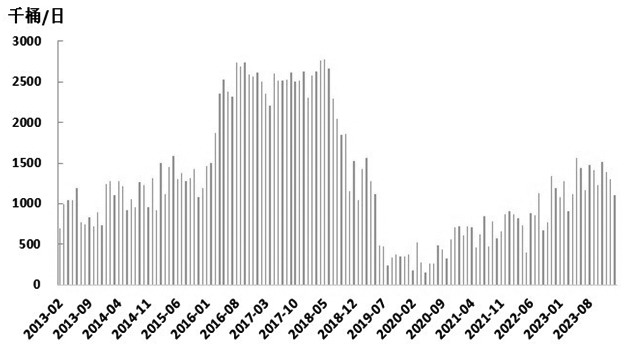

伊朗供给增长放缓。 2023年美国放松了对伊朗的制裁令伊朗原油供给逐步有所恢复。自2023年二季度以来,伊朗原油产出显著增长,截至1月底,伊朗原油产量达到316万桶/日,同比增长了60万桶/日,但较历史峰值水平仍然低60多万桶/日。从出口来看,2023年伊朗原油出口水平同比增长40万—50万桶/日,但近几个月伊朗原油产量增长显著放缓,出口量也有一定下滑。

美国原油产量维持高位。2023年美国原油产量增幅达到100万桶/日,2024年年初美国原油产出保持稳定,截至3月中旬,美国原油产量达到1310万桶/日,处于历史高位水平。目前美国页岩油上游投资活动景气度仍然不高,2023年美国活跃石油钻机数持续下降,但近几个月下降步伐放缓,而美国七大页岩油产区钻井及完井数据仍然呈现下降趋势,但近半年页岩油产区油井出油效率持续回升,单井产量提升推动页岩油产出增长。在缺乏上游投资支持的背景下,美国原油产出增长预计难以维持,根据机构的普遍预测,2024年美国原油产量增长将不及2023年一半的水平,预计2024年美国原油产量将增加26万桶/日。

图为伊朗海运原油及凝析油出口量

全球石油消费出现季节性改善

机构预计2024年全球石油消费增速放缓。今年年初,全球经济仍然呈现弱复苏态势,目前机构对今年全球经济增长的预计普遍低于去年水平,这意味着石油消费增长也将受到明显制约。当前机构对全球石油消费增长预期仍存在一定分歧。EIA、IEA、OPEC预计2024年全球石油需求增幅分别为143万、130万、225万桶/日,但基于对经济增长放缓的预测,三大机构对2024年需求增幅的预期均低于2023年的水平。我们认为,在全球经济复苏驱动下,全球石油消费仍有望保持增长,但经济整体复苏动能较弱,对石油消费增长的推动也相对有限。而下半年在货币政策趋向宽松影响下,全球经济复苏步伐有望加快,叠加季节性因素影响,下半年全球石油消费将好于上半年。

美国石油需求出现改善。年初以来,美国石油消费处于季节性低位,但近两周,美国消费出现改善迹象,截至3月1日当周,美国炼厂开工负荷升至84.9%,为连续两周回升,同时美国汽油、馏分油库存持续下降。此外,美国汽油裂解表现坚挺,说明终端石油消费好转并对上游形成正向反馈。从季节性角度来看,随着天气的回暖,美国汽油需求将进一步改善,同时美国炼厂开工将延续季节性回升态势,原油加工需求有望进一步增长。

中国石油需求缓慢恢复。年初受春节因素影响,国内石油需求相对较弱。数据显示,中国1—2月原油进口为8830.8万吨,去年12月为4836.1万吨;中国1—2月成品油进口为757.6万吨,去年12月为476.2万吨。春节后国内消费缓慢恢复,主营炼厂开工在近期明显抬升,但地炼开工仍处低位。从国内成品油市场来看,进入3月,国内随着学校逐步开学以及工业企业逐步复产复工,自驾长途出行需求有所下降,而企业复工以及春耕备油将推动柴油需求好转,气强柴弱的格局正在逐渐切换,国内柴油裂解价差有逐步企稳回升之势。

图为中国主营炼厂开工率

二季度油市预计出现供应缺口

今年年初虽然全球石油消费处于淡季,中、美等主要石油消费国终端消费表现低迷,且炼厂开工负荷维持低位,但由于OPEC+持续实施自愿减产,令原油供给维持低水平,并支持原油供需维持相对平衡。而随着天气的回暖,全球多地石油消费将逐步恢复,中、美炼厂开工均出现回升态势,终端石油消费逐步回暖,同时3月初OPEC+产油国也将自愿减产延长至二季度,在需求好转以及供给水平维持低位背景下,原油供需平衡表有望进一步改善,若OPEC+产油国能较好地兑现自愿减产,二季度原油市场可能会出现一定的供应缺口。根据机构的预测,EIA、IEA预计一季度原油市场维持相对平衡,二季度会出现供应不足;EIA、IEA预计二季度供应缺口分别将达到86万、30万桶/日。

我们统计了CME和ICE两大交易所上市的5大油品的持仓数据,数据显示,过去1个月,5大油品基金多头持仓在此前连续增长后在最近两周有所回落,其中多头持仓在近三周出现下降,而空头持仓仍然保持下降趋势,但5大油品基金多空持仓比仍延续增长趋势。目前WTI原油非商业净多头仍然保持增长趋势,但Brent原油非商业净多头已连续三周下滑。结合市场基本面来看,OPEC+减产落地,且全球地缘局势的影响边际弱化,基金看多情绪较前期有一定降温。

宏观层面,全球经济延续弱复苏,中欧美制造业表现低迷,虽然欧美通胀水平持续回落,但较历史水平仍然偏高,降息预期持续推迟,宏观面影响偏中性。

原油供需面,OPEC+自愿减产令原油供给维持低水平,同时3月初OPEC+将自愿减产延长至二季度,而近几个月伊朗原油出口有所回落,美国页岩油产出维持在历史高位,但增长显著放缓,上半年全球原油供给有望维持低位。一季度全球石油消费处于季节性淡季,但随着天气的回暖,终端石油消费将逐步恢复,中、美炼厂开工负荷均出现回升之势,原油加工需求预计将进一步增长。整体来看,OPEC+控产叠加石油消费季节性恢复,二季度原油供需平衡表有望进一步改善,预计将出现一定的供需缺口。

从油价走势来看,原油供需平衡表预期进一步改善将对油价形成较强的底部支撑,油价整体有望保持运行重心振荡抬升格局,但地缘局势变化存在不确定性,可能令油价出现阶段性溢价回吐。(作者单位:方正中期期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号