短期振荡偏强 中期涨幅有限

2024-03-14 09:50:12 期货日报 中州期货 李家文“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

自春节以来,国内玉米市场价格快速上涨,以锦州港为例,玉米价格从此前的2300元/吨快速上涨至2380元/吨。但是,最近两周国内玉米市场价格整体保持平稳,并未继续快速上涨。我们认为,近期玉米市场之所以出现上述走势,主要是因为春节后国家出台了一系列利多玉米市场政策,玉米市场价格在短期加速上涨,但随着农户售粮进度过半,渠道库存开始累积,继续主动补库能力趋弱,因此玉米价格由上涨转为振荡。基于当前国内玉米市场、国内小麦市场及国际玉米市场等因素,我们评估未来一段时间玉米市场价格上涨空间是有限的。

[国际市场供应充裕]

参考美国农业部公布的3月供需报告,2023/2024年度全球玉米主产国(不含中国)玉米产量约为9.41亿吨,全球玉米主产国(不含中国)玉米消费量约为9.06亿吨,全球玉米主产国(不含中国)玉米出口量约为2.02亿吨,全球玉米主产国(不含中国)玉米期末结转库存约为1.07亿吨,同比小幅增加。

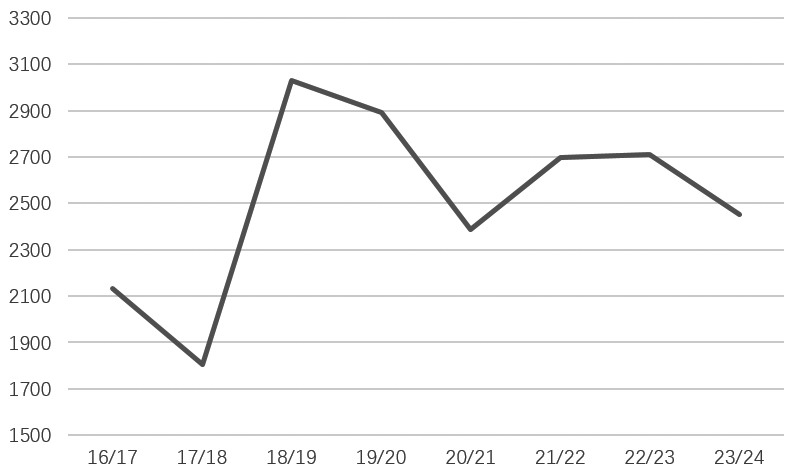

分国别来看,2023/2024年度美国玉米产量约为3.89亿吨,美国玉米消费量约为3.16亿吨,美国玉米出口量约为5334万吨,美国玉米期末结转库存为5517万吨,美国玉米库存消费比为14.92%,处于近5年相对高点。其中,需要说明的是,玉米市场参与者对于2023/2024年度美玉米出口目标量能否完成存在分歧。参考美国农业部周度销售报告,截至2月29日,2023/2024年度美玉米累计销售量约为3922万吨,剩余待销售数量约为1412万吨。分国别来看,截至当前,美玉米出口到中国数量约为178万吨,低于过去2年同比数据。综合来看,如果未来一段时间中国依然未采购美玉米,则美玉米出口压力依然较大。

图为2016年以来美玉米累计销售量 (单位:千吨)

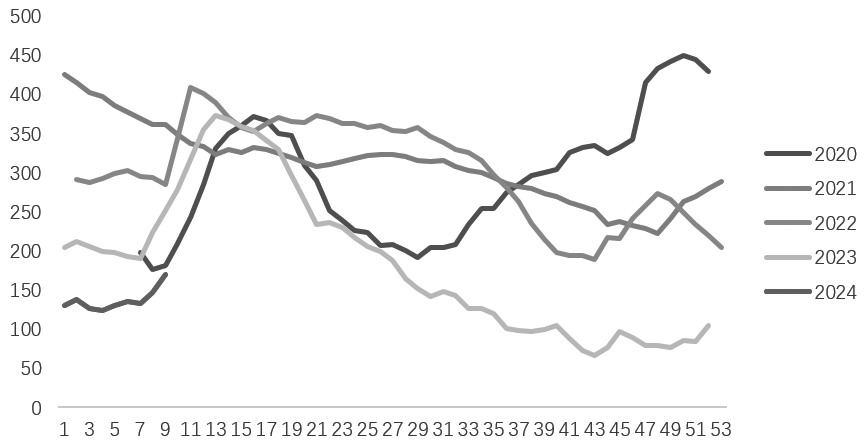

巴西方面,2023/2024年度巴西玉米产量约为1.24亿吨,巴西玉米消费量约为5200万吨,巴西玉米出口量约为5200万吨,巴西玉米期末结转库存约为617万吨。参考过去几年巴西玉米出口量可知,当前年度巴西5200万吨玉米出口量依旧处于相对高位,这会挤占一部分美玉米市场份额。除了美国和巴西之外,对我国玉米市场影响较大的是乌克兰。参照美国农业部3月供需报告,2023/2024年度乌克兰玉米产量约为2950万吨,2023/2024年度乌克兰玉米消费量约为500万吨,乌克兰玉米出口量约为2450万吨,乌克兰玉米期末结转库存约为282万吨。需要说明的是,自2020年俄乌冲突以来,乌克兰玉米产量和出口节奏受到比较大干扰。参考美国农业部统计数据, 2021/2022年度乌克兰玉米出口量约为2698万吨,2022/2023年度乌克兰玉米出口量约为2712万吨,2023/2024年度出口量约为2450万吨。综上数据,2023/2024年度乌克兰玉米出口目标量处于近3年相对低点。参考乌克兰海关数据,截至2月19日,乌克兰玉米累计出口量约为1470万吨,剩余可出口量约为980万吨。

图为2016年以来乌克兰玉米出口量(单位:万吨)

综上可知,当前时间节点本年度美玉米出口压力依然是有的,这会压制美玉米价格反弹空间。另外,从中长期来说,巴西玉米产量最近几年快速增加,导致全球玉米产量同比呈现增长趋势。基于上述供需因素考虑,如没有地缘政治冲突和物流等因素扰动,国际市场玉米价格将维持低位运行。国际玉米价格维持低位,会限制国内玉米价格上涨幅度。

[新季产量同比增加]

根据我的农产品网统计数据,2023/2024年度我国玉米产量约为2.75亿吨,同比增加1650万吨,同比增幅约为6%。细分来看,2023/2024年度我国玉米产量同比增加主要原因在于玉米种植面积和单产都呈现增加趋势。根据我的农产品网统计数据,2023/2024年度我国玉米种植面积约为6.14亿亩,同比增加1100万亩,同比增幅约为1.8%。2023/2024年度我国玉米单产约为896斤/亩,同比增加39斤/亩,同比增幅约为4.3%。从中长期看,由于新年度国内玉米产量同比增加,国内玉米产需缺口同比缩小。另外,从短期来看,当前玉米市场参与者关注焦点依然在于农户卖粮节奏和贸易商购销心态。

图为北方四港玉米库存情况(单位:万吨)

根据我的农产品网统计数据,截至3月7日,全国13个省份农户玉米售粮进度约为66%,去年同期约为74%,偏慢8个百分点。分区域来看,东北区域农户售粮进度约为66%,去年同期约为73%,偏慢7个百分点;华北区域农户售粮进度约为57%,去年同期约为69%,偏慢12个百分点。参考上述数据可知,当前农户售粮进度同比偏慢,农户卖粮压力依然是有的。需要说明的是,当前华北区域农户售粮进度压力远大于东北农户售粮压力。另外,从区域价差也可以验证上述数据。截至3月12日当周,吉林省玉米主流收购价约为2300元/吨,山东省玉米主流收购价约为2400元/吨,二者价差约为100元/吨,正常年份二者价差为200—250元/吨。除了农户卖粮进度偏慢之外,玉米贸易商建库心态相较于年前虽然有所好转,但玉米价格上涨之后,玉米贸易商继续主动补库心态有所趋弱。以北方港口玉米库存数据为例,根据机构统计,截至3月1日,北方港口玉米库存合计约为170万吨,较此前低点增加40万吨,去年同期北方港口玉米库存约为250万吨。综上可知,自春节以来,北方港口玉米库存快速增加,说明贸易商在此期间建库意愿较为强烈,但北方港口玉米价格上涨至2380元/吨之后,贸易商在此价格基础上继续建库意愿是趋弱的。简单总结,基于当前农户售粮进度和玉米市场价格,农户售粮压力依然存在,贸易商建库积极性有所降低。因此,我们认为短期玉米价格将维持平稳运行,快速上涨概率较低。

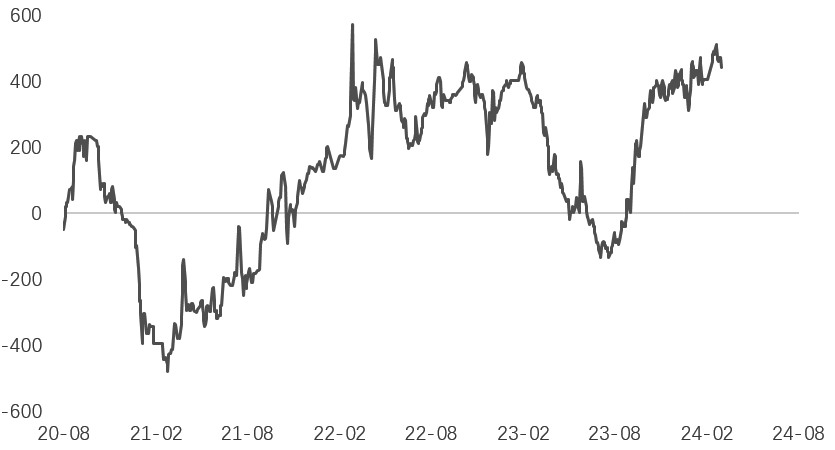

从中长期来看,国内玉米价格除了受到自身供需因素影响,也会受到国产小麦价格影响。从饲料营养价值来看,玉米成分中粗蛋白质占比8.1%,小麦成分中粗蛋白质占比10.5%。就粗蛋白质占比来看,小麦饲用价值是高于玉米的。目前业内粗略估算,当小麦价格比玉米价格高80—100元/吨时,则小麦就可以替代玉米作为饲用。参考我的农产品网数据,截至3月12日,我国河南区域陈麦市场价格约为2760元/吨。小麦作物年度是每年的6月至次年的5月,因此现阶段属于小麦市场供应紧张阶段,小麦价格处于相对高位。随着5月末新季小麦陆续上市,新麦集中供应市场,届时小麦市场价格应低于现阶段小麦价格。根据国家粮油信息中心评估,今年2月北方冬麦区出现两次雨雪降温天气,整体对冬小麦生长利大于弊,积雪利于补充土壤墒情且会降低病虫害越冬基数。当前我国北方冬麦大部分区域土壤墒情为近10年最好,有利于小麦产量丰收。考虑到我国小麦产量整体供大于需,在新作小麦上市阶段如没有饲料企业积极参与收购,小麦市场价格或呈现高开低走。换而言之,如果在今年的5—6月国产新麦价格未能保持在相对高位,则国产玉米价格上涨幅度是有限的。

图为华北小麦-玉米价差 (单位:元/吨)

[结论]

综上所述,基于国内外玉米市场供需及国内小麦饲用替代等因素,我们评估国内玉米市场价格中长期应该会围绕国产小麦价格波动。以华北玉米价格为例,2023/2024年度玉米市场价格波动区间应该在2300—2600元/吨。玉米市场价格波动关乎到农民收益,或影响农户种植积极性,因此玉米市场价格除了受供需因素影响外,政策因素也是必须要考虑的。2024年1月11日中储粮集团公司发布消息:按照有关部门工作安排,中储粮集团公司及所属相关企业将于近日在东北等玉米主产区增加2023年产国产玉米收储规模。除了中储粮集团公司增加玉米储备收购之外,国家随后也采取了一些其他措施来缓解农户卖粮难等问题,比如取消进口储备玉米投放,鼓励央企入市收购玉米等,旨在保持农户售粮期间玉米价格保持阶段性稳定,保障农户种植收益。基于政策因素的考虑,我们认为短期玉米价格或振荡偏强运行。与此同时,考虑当前玉米价格走势及小麦价格等因素,建议终端用粮企业在风险可控的前提下可适当提高玉米库存天数。(作者单位:中州期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号