热卷下游需求暂未恢复 铁矿石终端消耗延续回升态势

2024-02-23 09:48:04 新浪财经 宝城期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

【螺纹钢(3797, 4.00, 0.11%)】

主力期价震荡运行,录得 0.24%日涨幅,量缩仓增。现阶段,螺纹供需双弱格局未变,钢厂复产有限,低供应局面延续,而下游需求也未恢复,螺纹基本面表现依然疲弱,继续抑制钢价,但随着两会临近政策强预期将发酵,弱现实与强预期博弈下钢价延续震荡运行,近期重点关注政策端变化。

【热轧卷板】

主力期价弱势震荡,录得 0.15%日跌幅,量缩仓增。目前来看,热卷(3909, 5.00, 0.13%)供应收缩但下游恢复不佳,供需格局依旧偏弱,库存大幅增加,弱现实短期承压钢价,但需求韧性较强,若能较好释放则供需格局存改善可能,届时热卷价格将迎来企稳,重点关注需求回升情况。

【铁矿(907, 12.00, 1.34%)石】

主力期价弱势运行,录得 1.49%日跌幅,量缩仓增。现阶段,盈利状况不佳,节后钢厂复产动能不强,矿石需求延续疲弱,相反供应维持高位,矿石基本面表现不佳,预计高估值矿价仍易承压偏弱运行,重点关注钢厂复产情况。

一 产业动态

(1)22 省份公布 2024 年固定资产投资增速目标,最高达 15%

近期地方两会相继落幕,据 Mysteel 不完全统计,有 22 个省份公布了 2024 年固定资产投资增速目标,最高达 15%。其中,海南、山西、辽宁等 13 个省份 2024 年固投增速目标相比 2023 年固投实际增速有所提升。具体来看,内蒙古、西藏固投增速目标分别为 15%左右和 13%左右,排名前两位;辽宁、山西、新疆、海南等 4 个省份固投增速目标为 10%左右;其他省份固投增速目标普遍在 3%-7%。

(2)最高降 65BP!中小银行存款利率下调再跟进

近期进一步下调存款利率的不止桂林银行。财联社记者梳理发现,春节刚过,便有临桂农商行、桦甸农商行、灵川深通村镇银行等多家中小银行密集宣布调整人民币存款挂牌利率。整体来看,下调产品多为长期限定存利率,下调幅度不等,有银行五年期利率最高下调 65 个基点。

据了解,部分银行近期密集调降主要是对去年年末大行调整利率行动的跟进。业内专家告诉财联社记者,中小银行揽储压力较大,“开门红”节点下先加大力度吸收存款,到年后才跟随调整存款利率。与此同时,随着 LPR 大幅调整,后续贷款利率显著下行,然而银行负债成本保持相对刚性,息差持续压缩,加大了经营压力,需要通过调整存款利率得到缓解。

(3)欧盟对进口钢铁产品发起保障措施复审调查

2024 年 2 月 9 日,欧盟委员会发布公告,对钢铁产品(Steel Products)发起保障措施复审调查,以评估目前对某些钢铁产品实施的保障措施是否应在 2024 年 6 月 30 日到期之后继续延长。本案涉及欧盟(CommonNomenclature)编码 72081000 等项下的钢铁产品。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

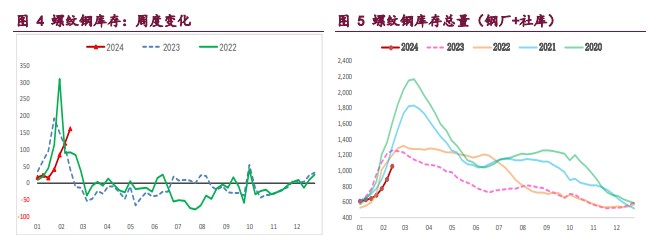

螺纹钢:供需格局延续季节性弱势,短流程钢厂复产有限,螺纹周产量环比微降 0.19 万吨,供应维持低位,继续给予钢价支撑,但原料下行后钢厂利润改善,后续仍将逐步回升。

与此同时,下游需求暂未恢复,螺纹需求表现疲弱,周度表现环比增 39.35 万吨,但依旧处于相对低位,且前期乐观预期迎来转变,弱势需求抑制钢价,相对利好则是“两会”临近政策端预期发酵,关注后续需求回升以及政策情况。

综上,螺纹供需双弱格局未变,钢厂复产有限,低供应局面延续,而下游需求也未恢复,螺纹基本面表现依然疲弱,继续抑制钢价,但随着两会临近政策强预期将发酵,弱现实与强预期博弈下钢价延续震荡运行,近期重点关注政策端变化。

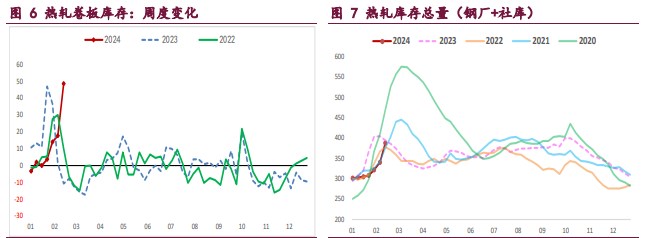

热轧卷板:供需格局季节性走弱,库存持续大幅累库,板材钢厂短期检修,热卷周产量环比降 10.43 万吨,供应迎来收缩,但原料下行后钢厂盈利状况在好转,产量下降料难持续,供应压力并未缓解。

与此同时,热卷周度表需环比下降 1.12 万吨,下游需求暂未恢复,继而带来库存大幅增加,但考虑到其主要下游冷轧行业维持高产量,且出口需求平稳,热卷需求韧性依旧较好,关注后续恢复情况。

总之,热卷供应收缩但下游恢复不佳,供需格局依旧偏弱,库存大幅增加,弱现实短期承压钢价,但需求韧性较强,若能较好释放则供需格局存改善可能,届时热卷价格将迎来企稳,重点关注需求回升情况。

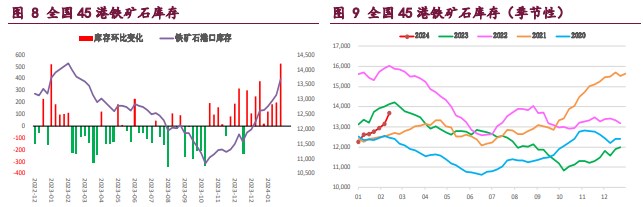

铁矿石:供需格局未见好转,钢厂生产平稳,矿石终端消耗延续回升态势,最新样本钢厂日均铁水产量和进口矿日耗环比增加,但整体增幅不大,目前钢厂盈利状况不佳,同时假期厂内成材库存大幅增加,短期提产动能不强,弱势需求仍会抑制矿价。与此同时,国内港口到货环比微降,整体仍维持高位,而矿商发运低位也迎来大幅回升,按船期推算后续港口到货量将持续回升,海外矿石供应稳中有升,相应的内矿生产季节性减量也不大,整体矿石供应维持偏高水平。

综上,盈利状况不佳,节后钢厂复产动能不强,矿石需求延续疲弱,相反供应维持高位,矿石基本面表现不佳,预计高估值矿价仍易承压偏弱运行,重点关注钢厂复产情况。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号