集运指数(欧线)期货基差逐步收敛

2024-02-20 09:34:04 期货日报 国投安信期货 高明宇“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

就今年而言,考虑到供应端绕行带来的运力偏紧格局,以及需求端货量同比有所好转的趋势,预计节后运价止跌时间点会提前,跌幅偏小。

在刚刚过去的春节假期里,欧线运价走势整体表现稳定,在春节前各航司超额揽货和假期高停航率的支持下,即期报价仅小幅下滑,上周五发布的最新一期波罗的海集运运价指数FBX远东—北欧周度环比小幅下降2%。而标的指数 SCFIS也延续了前期小幅下滑的走势,且考虑到前期较为普遍的爆仓甩柜等因素,部分高价货物滞后发货,因而标的指数自高点回落后的跌幅整体小于即期报价的下跌节奏。

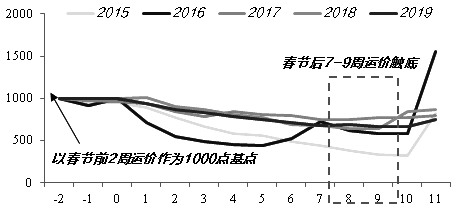

图为春节前后欧线运价走势

展望后续,目前集运指数(欧线)期货首个合约EC2404的交割也逐步临近,这意味着运价的绝对值与盘面的基差对于盘面的影响将逐渐增大,我们也尝试描摹未来一段时间的欧线运价走势。

随着假期结束,春节后运力供应的恢复往往是快于工厂复工、发运需求回升节奏的,因而节后运价通常会先经历一轮下滑,随着需求回升到位而逐步止跌回稳。通过观察疫情前常规年份(2015—2019年)的走势可以看到,春节后7—9周运价触底,而最低点的运价水平往往在节前运价的60%—75%。若对应到今年,则节后7—9周正好是3月底至4月上旬的时间点。考虑到集运指数(欧线)期货的交割结算价,是为上海航运交易所在该合约最后交易日(4月29日)发布的及最后交易日前第一、第二个指数发布日发布的(4月22日、4月15日)3个SCFIS欧洲航线的算术平均值,又因为标的指数作为结算价,略滞后于市场即期报价的走势,意味着4月上旬的即期报价走势对于交割结算价而言至关重要。因而今年节后跌幅和止跌回升的时间点,将对于4月合约的价格产生直接影响。

就今年而言,考虑到供应端绕行带来的运力偏紧的格局,以及需求端货量同比有所好转的趋势,预计节后运价止跌时间点会提前,跌幅偏小。

供应端而言,一方面,红海危机下绕航带来的运力偏紧的格局影响持续。例如达飞在本月初选择停航红海绕行好望角后,旗下船舶欧洲—远东的回程用时增加,其独立布船的FAL1和FAL3两条航线上原本应在3月初发航的船舶目前看来无法按时返回远东,一定程度上使得节后运力供应恢复较往年偏慢。另一方面,去年12月末及1月初起航前往西北欧的船只将在3月下旬开始陆续回到远东,并开启新一轮航程,这也意味着在1月初出现的运力缺口将再次出现在4月,根据目前船期数据显示,4月第15周至17周平均每周有2—4条航线的执航船只待定,一定程度上便是受到了这个问题的影响。

对于运力缺口的补充也并非易事。对于存量船只而言,目前常规部署于主干航线的大型集装箱船有极高的利用率,12000TEU以上集装箱船的闲置量极低(目前17000TEU以上无闲置运力,12000—16999TEU仅4艘),航速较1月中旬仅有4%左右的下滑,整体而言使用大型船舶填补缺口的空间不大。近期欧线上出现了部分由其他航线调入的千箱级船,与欧线船只平均17000TEU吨位的水平有较大差距。

对于新船交付而言,船厂的建造进度也受到了一系列突发事件的影响。年初至今,韩国韩华海洋玉浦造船厂、现代重工蔚山造船厂接连发生事故致员工死亡,叠加其前期罢工事件,拖累了船厂建造进度,而这两个船厂在上半年均有大型集装箱船的交付计划,事故或将影响其后续交付。梳理全球12000TEU以上集装箱船手持订单,根据目前的建造进度估计,截至3月末将仅有11艘新船交付入列,还包括2艘非欧线运营航司的新船,较年初的交付预估有一定下滑。

需求端而言,集运贸易需求同比有所好转。港口端数据显示,吞吐量有明显上升,宁波舟山港春节8天完成集装箱吞吐量较去年同期增长27%,上海洋山港集装箱吞吐量也超去年同期水平。从宏观数据的角度来看,欧元区经济复苏信号隐现,1月欧元区制造业PMI终值46.6,较前值44.4回升,为9个月新高,受访者对未来一年的乐观情绪有所改善,商业预期指数升至8个月新高。作为全球贸易 “金丝雀”韩国进出口数据显示,今年1月出口增幅近20%,连续4个月保持增势。整体而言,今年集运贸易水平同比有望有所好转。

综合供需两方面来看,今年节后的运价止跌回升时间点预计在3月下旬,且运价走势很可能强于往年,最低点的跌幅或将小于往年。且航司常常会选择借助4月需求回升宣涨运价,而在今年运力偏紧的格局下,宣涨落地的概率加大。

就盘面而言,随着运力偏紧的确定性逐渐落实,后续主力合约难以出现大幅回调,预计整体以振荡偏强走势为主。若货量表现较好,“淡季不淡”的格局在3月上旬逐步兑现,且航司届时进行宣涨,则期现间基差收敛的力量将对盘面形成较为有力的驱动。

就远月合约而言,供应量逐渐增加的主旋律难改,随着更多的船舶交付船队,运力偏紧的问题会逐渐被缓解。此外,前期同为主干航线的美线,因巴拿马运河低水位、部分船只绕行好望角,运力也十分紧张,目前巴拿马运河水位正逐步好转,部分航司开始考虑回归巴拿马运河,大型集装箱船运力紧张的格局有望整体好转,或对于远月合约产生一定压力。作为本轮运价“黑天鹅”事件的核心原因,若红海危机获得实质性解决,则远月合约将快速承压,供需间的格局将再度扭转。(作者单位:国投安信期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号