短线保持振荡偏弱态势

2023-11-14 08:58:11 期货日报 国联期货 姜颖 苏亚菁“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

[国际菜籽供应压力增加]

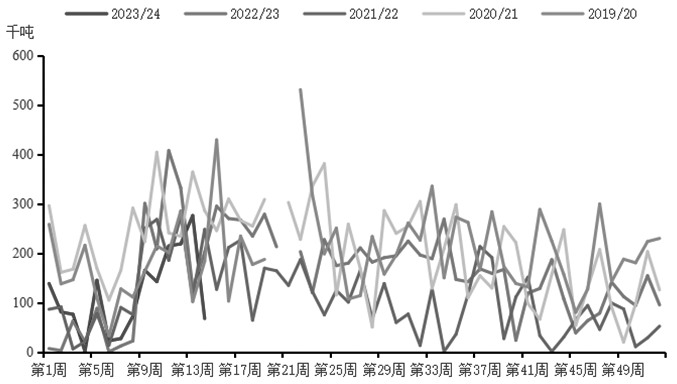

目前,加拿大菜籽已经完成收获。10月,加拿大农业部未对2023/2024年度平衡表进行调整,只对2022/2023年度的项目进行了微调,但旧作的结转库存仍然保持不变。加拿大农业部预计,2023/2024年度菜籽产量为1736.8万吨,较上年度减产132.7万吨。与此同时,美国农业部也将加拿大菜籽产量由9月的1820万吨下调至1780万吨,略高于加拿大统计局的预估。近几周加拿大菜籽出口提速,周度出口量恢复至20万吨以上,目前已累计出口菜籽164.97万吨,与5年同期相比,这一出口进度仍然偏慢。考虑到前期出口偏慢的影响,今年加拿大菜籽月度出口量的高点或延后至11月。目前,加拿大菜籽出口压力尚未见到缓解的迹象,加拿大菜籽的CNF价格出现大幅下跌,我国菜粕、菜油价格也随之出现下跌。

图为加拿大菜籽出口量

图为加拿大菜籽CNF价格

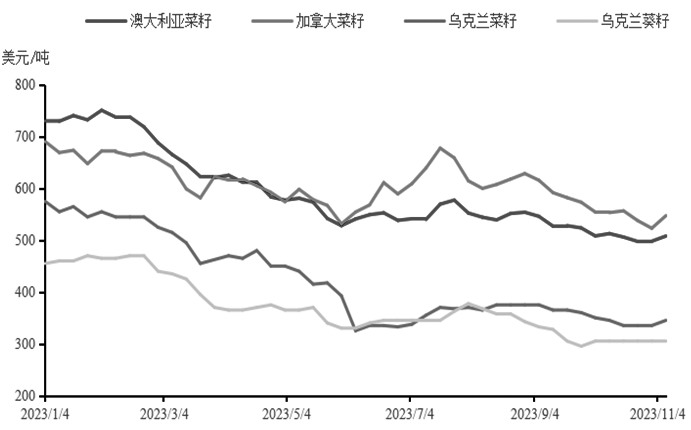

在加拿大菜籽出口增长的同时,澳大利亚菜籽正处于收获期。据澳大利亚农业部预估,2023/2024年度澳大利亚菜籽产量为520万吨,较上年度减产38%,但仍然好于近10年的平均产量。虽然减产,但澳大利亚菜籽的FOB价格仍然低于加拿大。

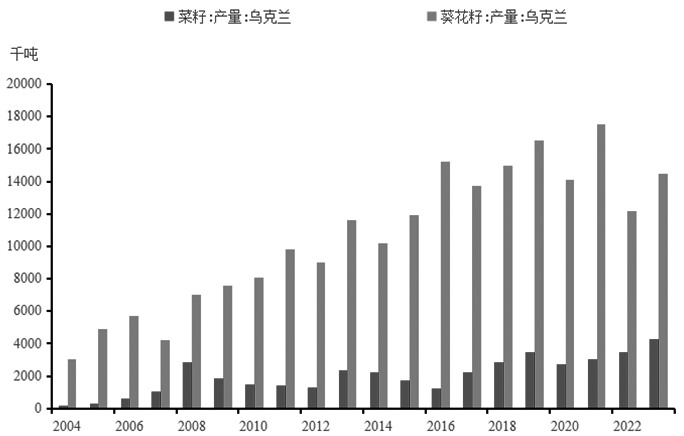

图为乌克兰菜籽、葵籽产量

乌克兰的菜籽已经完成收获,2023/2024年度乌克兰的菜籽和葵籽产量均实现增长,菜籽产量预计为430万吨,较上年度增长80万吨,葵籽产量预计为1450万吨,较上年度增长230万吨。目前,乌克兰的葵籽价格已经止跌企稳,而菜籽价格跌势或仍未结束。截至11月5日,2023/2024年度欧盟累计进口98.852万吨乌克兰菜籽,进口速度偏慢。2023/2024年度乌克兰菜籽出口量预计在365万吨,2022/2023年度欧盟总计采购261.33万吨乌克兰菜籽。因此,乌克兰菜籽价格压力的充分释放仍需等待一定时日。此外,乌克兰的葵籽和菜籽FOB价格是全球油籽价格的洼地,这也促使欧盟增加对乌克兰油籽的进口,从而在国际市场中对加拿大菜籽和澳大利亚菜籽形成一定的价格压力。

图为油籽FOB价格

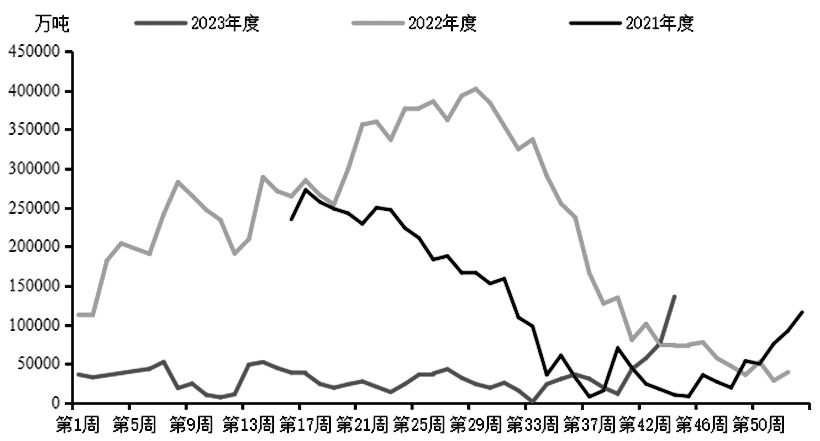

11月、12月国内菜籽集中到港仍然是当前菜系品种盘面交易的主要矛盾。受加拿大菜籽装运偏慢的影响,国内10月菜籽到港量有所推迟。第三方资讯机构对国内各港口的跟踪统计数据显示,10月国内菜籽到港量约23万吨,与42万吨船期预估数据存在19万吨的差异。菜籽到港延后将进一步增加11月、12月的供应压力,预计11月、12月菜籽进口量将达到110万吨,后期到港量仍存在进一步向上的可能。

11月、12月船期的加拿大菜籽能够间断性地打开盘面榨利,明年1月船期盘面榨利迅速修复,预计油厂的采购将继续增加。历史上的11月、12月与今年同体量的进口曾在2014年和2022年出现过,回溯当时菜系品种的盘面走势,2014年无论是菜粕还是菜油,主力合约在11月、12月均出现下跌,而2022年由于国内菜油、菜粕库存处于较低水平,虽然菜籽进口量显著增长,但仍走出了上涨行情。今年无论是菜粕还是菜油,库存水平都脱离了低位区间,需求上暂无亮点可言,在菜籽大量到港的预期下,价格难以得到有效支撑。

目前,市场处于交易预期向交易弱现实转换的过程,当菜籽集中到港兑现,供应压力会进一步施压菜系品种基差和盘面价格。此外,今年1—9月菜籽进口量一直偏高,即便从6月开始菜籽进口量显著下降,但6月、8月和9月的进口量仍保持在近几年同期水平之上,油厂的菜籽压榨量也相应维持较高水平。截至11月3日当周,沿海油厂的菜籽库存为9万吨,处于季节性偏低水平,由于菜籽到港延后,油厂近几周菜籽入库量较少,菜籽库存的增加相较往年滞后。

图为国内菜粕库存

图为11—12月菜籽进口量

[菜粕和菜油需求都偏弱]

从需求情况来看,菜粕和菜油的国内消费都偏弱。10月沿海油厂的菜粕提货量为14.44万吨,环比持平微增。今年水产饲料对菜粕的需求不及往年,水产养殖旺季结束进一步令菜粕需求失去支撑。目前,广东地区的豆粕、菜粕价差扩大至960元/吨附近,菜粕、豆粕的比价为0.77,按蛋白含量计算,菜粕单位蛋白的价格比豆粕便宜约8元。虽然菜粕已经具有一定的性价比,但还不足以促使下游饲料养殖企业大规模启用菜粕对豆粕进行替代。

据了解,目前一些禽料中已经添加了菜粕,而猪料中菜粕的添加还未大规模启动。一方面,国内进口菜籽尚未大量到港,菜粕供应缺乏稳定性;另一方面,在年末大猪、肥猪养殖上量阶段,养殖端对添加菜粕的接受度可能要打折扣,饲料的色泽和适口性、料肉比的变化等因素都将影响菜粕在猪料中的添加比例。当然,与豆粕相比,菜粕的总量较为有限,尽管后期菜粕供应量较大,但猪料对菜粕的需求一旦增长,菜粕也极易回到去库的轨道上。另外,需要关注的是,巴西大豆生长期内干旱天气对豆粕价格的拉动作用,预计豆粕、菜粕的盘面价差将维持在相对高位。

今年菜油的需求呈现波动性,成交量相对较高的月份出现在2月、3月、5月和7月,在这几个月份前后,菜籽和菜油的进口量也相应较高,同时今年3—5月还伴随着较低甚至倒挂的菜油、豆油价差,以上两个条件将在11月、12月再度出现。除预期菜籽大量到港之外,目前四川地区的菜油、豆油现货价差已经缩窄至40元/吨附近,广东地区甚至达到-100元/吨,低价差对习惯食用菜油的地区已经变得相当具有竞争力,再加上油脂消费旺季和菜籽持续稳定的供应,菜油的需求量预计在11月、12月会有进一步增长。

图为四川成都菜油、豆油价差

目前,广西地区油厂的未执行菜油合同已显著上升至7.3万吨,而广西是川内菜油调运的主要来源之一,已率先反映出需求的增长。未来,菜油需求和价格传导路径或是菜籽集中到港—菜油、豆油价差进一步下行—菜油需求增长—菜油库存消化—菜油价格反弹。如果这一过程中豆油因南美天气问题出现上涨,则对菜油价格起到显著的带动作用。

[建议以逢高抛空为主]

国外方面,因集中收获和销售导致的国际菜籽价格下跌行情尚未结束,菜籽价格短期仍将延续弱势。国内方面,国内菜系品种的主要矛盾在于菜籽即将大量到港,以及菜油、菜粕需求不振,在供强需弱预期下,菜系品种价格承压运行。然而,随着豆粕、菜粕价差扩大以及菜油、豆油价差收窄,菜系品种在蛋白和油脂中的替代优势将进一步显现,预计需求情况将随着菜籽到港和压榨逐步改善。后期菜籽供应和菜油、菜粕需求的强弱关系,菜油、菜粕的库存变化予以重点关注。此外,南美大豆生长逐渐进入关键期,南美天气变化也会对菜系品种价格造成相应影响。基于以上判断,预计菜系品种短期内维持振荡偏弱走势,但不排除在豆系或菜系自身需求支撑下出现阶段性走强行情。策略上,建议以逢高抛空的短线交易为主。(作者单位:国联期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号