需求暂不存在强驱动 燃料油行情短期维持弱势

2023-10-10 08:55:12 新浪财经 银河期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

行情复盘

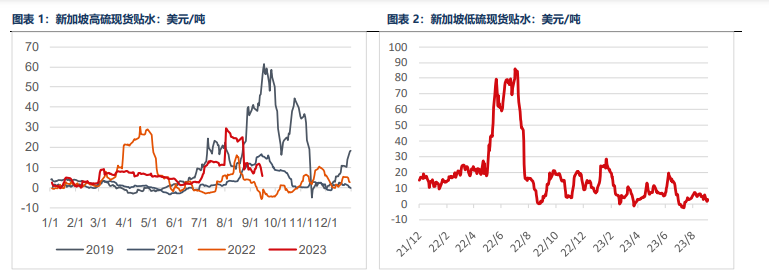

高硫燃料油在三季度存在供需双驱动。7 月美国炼厂开工提升至 94%以上高位,进料需 求上涨;同时中国海关明确稀释沥青(3638, -67.00, -1.81%)通关规定后进口通关时间缩短,中国高硫进口扰动不 再,进料需求开始回升,推动高硫基差由 6 月中下旬 2 美金/吨上涨至 10 美金/吨以上水 平。

受欧佩克减产影响,轻重原油价差(布伦特-迪拜)于 6 月底下行至负值后维持在 0 值 左右波动,高硫裂解随之上行至-3 美金/桶高位波动。8 月,中东地区气温达到夏季中的最 高水平,且高于前两年同期 ,地区内各国发电需求旺盛,需求增长同时作为高硫的出口国之 一往泛新加坡的出口量也相对下行,新加坡高硫现货贴水在 8 月 2 日达到自 2022 年 4 月开 始对俄罗斯制裁以来的最高位,29.5 美金/吨。高硫裂解也在需求驱动下继续上涨,于 8 月 初上涨至 0 值以上后维持高位震荡。9 月需求端驱动开始减弱,受到沙特和俄罗斯延续减产 至四季度的影响,贴水和裂解在 9 月初短暂反弹后继续拐头缓速下行。

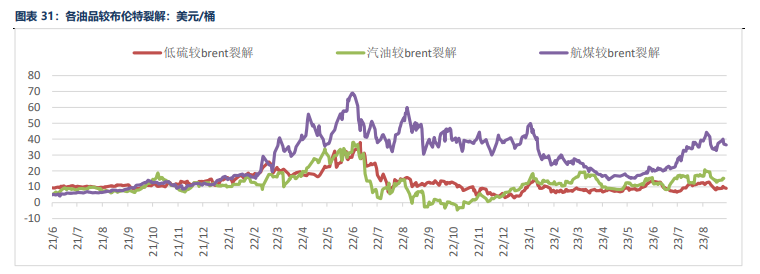

低硫燃料油市场三季度主要矛盾仍集中在中东供应。7 月,Al-Zour 炼厂 7 月 6 日宣布 完成全部投产,并于 7 月 9 日恢复大火扰动后的招标,低硫基差及裂解持续下行。7 月中旬 Trafigura 及 Chevron 等出低价 MOPS-2 美金/吨询购低硫,打击低硫基差至负值水平震 荡。

但随着科威特地区逐步进入高温天气,炼厂开工率下行,低硫出口供应不及预期。同时 供应端受到成品油旺季出行的支撑,低硫裂解随成品油裂解上行,在 8 月 18 日达到月内最 高点 13.4 美金/桶后维持震荡。8 月底中国新一批成品油及低硫出口配额下发,裂解下行至 10 美金/桶左右。

低硫燃料油 8 月下旬现货交易及成交活跃同时供应可以满足成交需求,低硫现货贴水维持在 5 美金/吨左右震荡。9 月中东低硫供应回升,Al-Zour 炼厂开工在气温下 降后开始上行。同时终端加油需求仍无驱动。低硫裂解及贴水较 8 月缓步下行。自身基本面 弱势下关注成品油端对低硫的支撑。

供需回顾及展望

高硫燃料油

供应

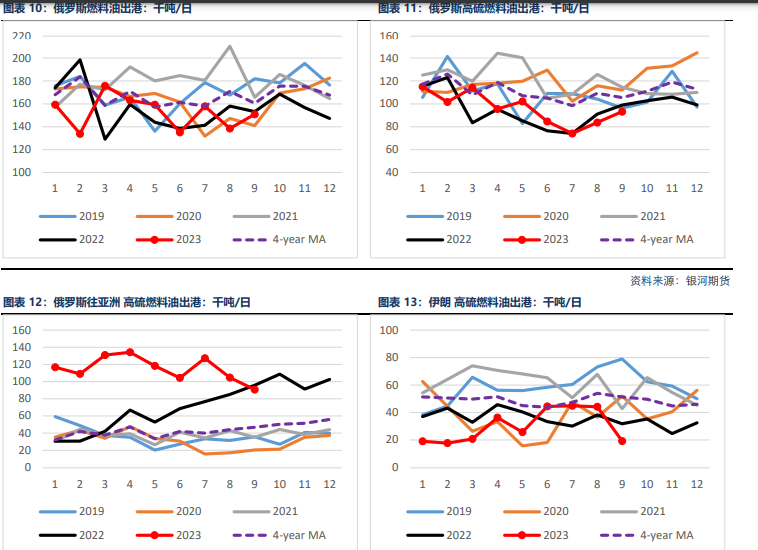

俄罗斯燃料油三季度供应回升不及预期,四季度供应受秋季检修影响预期小幅下行,但 成品油限制出口建议和石油出口的削减延续或对燃料油供应出口存在新的风险扰动。

俄罗斯三季度供应本预期在春季炼厂检修结束后开始回升,7 月总燃料油出口较为正常 地回归至季节性平均出口水平,而 8 月由于受到俄罗斯石油产品出口削减及黑海航运安全事 件的扰动,燃料油出口不及预期。同时 9 月俄罗斯炼厂又开始进入秋季检修期,按历史数据 统计,月度减量将在 20-30 万吨,量级并不大。

彭博数据跟踪指出俄罗斯 8 月 24-30 日的平均加工量为 534 万桶/天,较前一周减少了近 24 万桶,是自 6 月第一周以来的最低水 平,同比去年检修图线基本维持在同一水平区间。但可能使燃料油出口进一步减少的新的风 险扰动点在于 9 月初俄罗斯提出了限制汽柴油出口量的建议,虽然此举是为保证国内的燃料 供应,但若此影响成品油开工及产量下行,燃料油作为其生产副产品,其生产及出口量也会 受影响下行,此限制出口建议对燃料油供应的影响程度有待进一步跟踪。

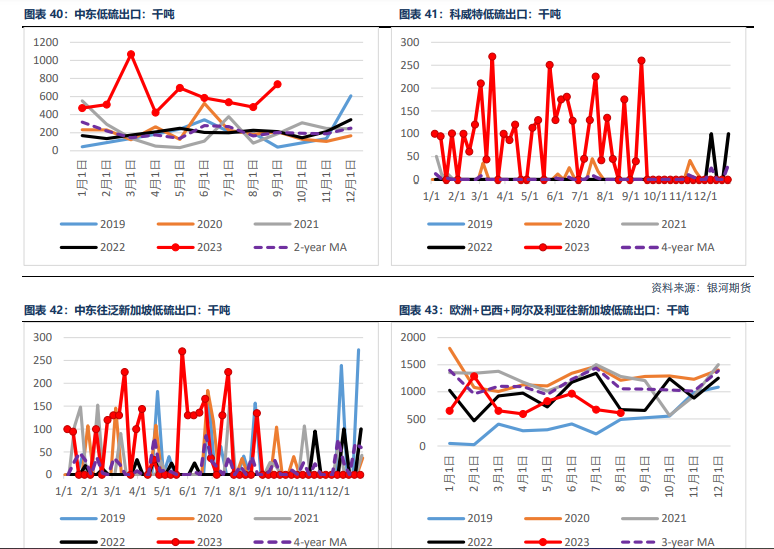

中东高硫燃料油供应出口从去年新增炼能开始逐步下行。但三季度的高硫供应出口回 升,一是由于新投产炼厂 Al-Zour 开工率受火灾和高温扰动下行;二是伊朗地区高硫出口自 6 月开始增长。

7 月初科威特 Al-Zour 炼厂火灾,虽及时恢复且于 7 月 10 日宣布第三套 CDU 投产, 但 7 月高硫出口仍环比 6 月上行 20 万吨至 449 万吨,出口量回升至中东投产新炼能前水 平。8 月科威特炼厂受高温扰动开工率下行,高硫作为原料需求减少,出口回升。科威特 8 月气温达到自 2010 年有数据纪录以来最高 44.33 摄氏度,去年同期平均气温在 39.5 摄氏 度。

根据历史季节性数据统计,气温预计在 9 月中旬开始逐渐下降。9 月初两周中东高硫燃 料油出口供应回归至三四月份 Al-Zour 第二套 CDU 投产后水平,连续两周出口维持在 70 万吨以下,较 8 月周均出口 100 万吨下行约 30 万吨,高硫燃料油出口供应下行时间与科威 特 Al-Zour 炼厂回归低硫招标时间相符。预计中东 9 月高硫出口环比下行至约 400 万吨。

伊朗高硫出口自 6 月起较上半年月均出口整体上涨约 70 万吨至 130 万吨,7 月约 140 万吨,8 月约 148 万吨。伊朗 Abadan 炼厂常减压产能的扩张以及美国对伊朗制裁的隐性放 松推涨了伊朗的初级油品出口。预计 9 月伊朗高硫出口仍维持在约 140 万吨左右高位。

高硫需求

三季度是高硫燃料油发电及进料需求的季节性旺季。中东承接南亚发电需求进入夏季高 温天气,同时美国及中国炼厂开工达到高位,进料需求攀升。需求拐点出现在气温开始逐渐 下行同时炼厂陆续进入秋季检修的 9 月,到四季度支撑逐渐减弱。

进料需求

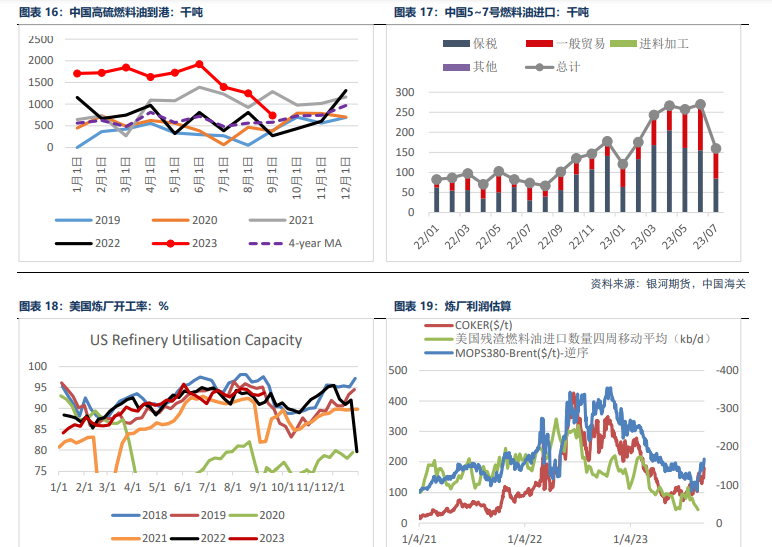

9 月中国仍未发布新的非国营进口配额,中国端进料需求短期内受到配额压制。中国截 至 7 月燃料油进口海关数据发布后,非国营进口配额预估剩余约 289 万吨。物流监测上,8 月高硫燃料油进口量在配额限制但进料需求仍存下月度进口预计与 7 月保持在同一水平,约 130 万吨。

截至 9 月预计仍剩余约 150 万吨配额,从当前船期观测,截至 9 月 12 日,9 月 共进口约 18 万吨高硫燃料油。路透报告预测 8 月底 9 月初将释放新的进口配额,但中期部 分炼厂进入检修,中国进料需求的减少或使部分高硫滞留在泛新加坡集散地使泛新加坡高硫 浮库开始累库。

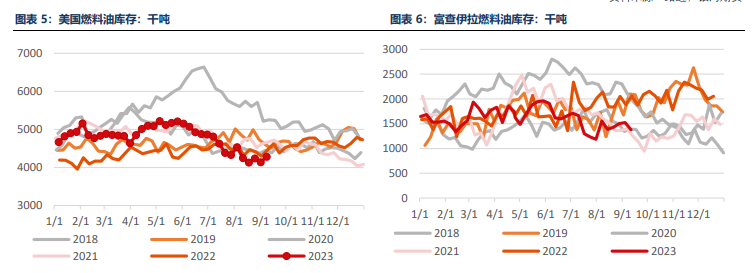

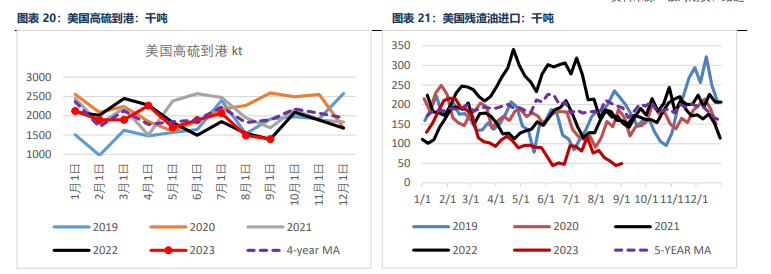

美国炼厂开工率缓步下行至 93%但同比前三年同期仍处于高位。路透物流数据监测,高 开工率下美国周度总进料进口连续三周维持约 700 万吨以上高位水平,正常周均进口约在 500~600 万吨区间浮动。其中原油约占 70%以上高位。燃料油由于经济性的相对下行,进 口量保持稳定但无上涨趋势。美国未完成油库存同比低位也侧面反映当前美国炼厂进料供应 紧张,短期需求仍较旺盛。

发电需求

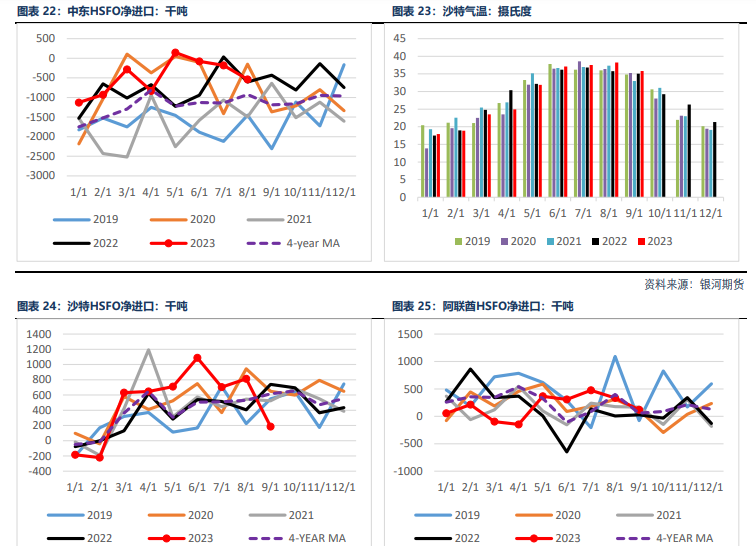

三季度中东 HSFO 在夏季高温天气下维持高需求进口状态。HSFO 周度进口约 65 万吨,较夏季前+13 万吨,维持周正向净进口状态。沙特、科威特和阿联酋三国均维持 HSFO 净进口状态。

沙特及科威特气温均高于前两年同期水平,沙特维持在 38 摄氏度以上高位震 荡,科威特维持在 40 摄氏度以上震荡,于 9 月中旬才开始小幅缓慢下滑,同时进口量开始 下行。中东高硫发电需求支撑预计于 9 月末逐步减弱至无。

船燃需求

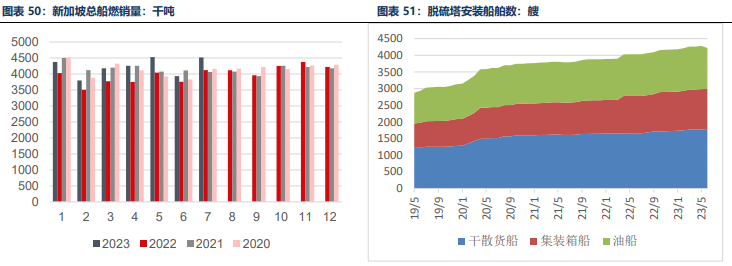

高硫船燃需求随着脱硫塔安装量的上行稳步上行。截至 8 月 DNV 数据统计,8 月脱硫 塔订单及在运总量为 5246 艘,月度环比增量为 117 艘,2023 年共新增脱硫塔船舶 224 艘,月均增幅为 28 艘,与 22 年月均增速(27.7 艘)维持在同一水平。

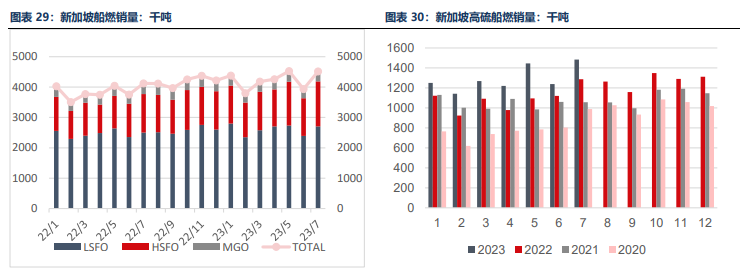

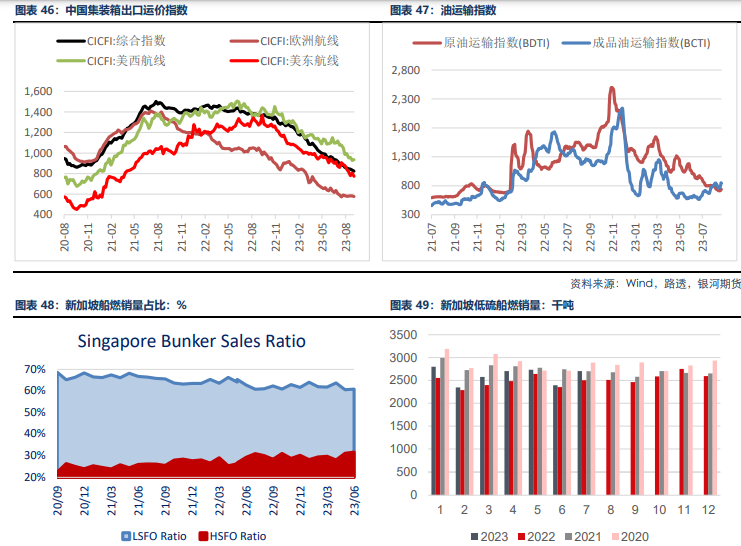

富查伊拉月度船燃数据更新至 7 月,其中高硫占比达到 21 年有数据记录以来的最大占 比 26%,环比+5%,22 年平均占比为 20%。新加坡 7 月高硫占比也达到自 IMO2020 以来 的最大值 32.9%。7 月份新加坡船燃销量总计 451.75 万吨,环比增长 15%,同比增长 10%。

其中高硫船燃销量+20%至 1484.5 万吨,低硫船燃销量+13%至 2704.6 万吨。同时 高硫船燃销量占比达到自 IMO2020 以来的新高 32.9%。2022 年高硫船燃销量平均占比为 29.1%,2023 年上半年高硫船燃销量平均占比为 30.1%。

低硫燃料油

低硫供应

科威特 Al-Zour 炼厂产能运行率变化直接影响中东低硫的供应出口。三季度由于火灾以 及高温的扰动,Al-Zour 炼厂 7 月和 8 月产能运行率下降,使得两个月的低硫出口供应较二 季度小幅下行,9 月随着气温下行开工率回升,科威特石油公司时隔两月重新开始发布低硫 招标,低硫出口供应也随之回升,预计 9 月低硫出口供应回归至 50-60 万吨(第二套 CDU 投产后)水平,后期预计继续随着 AL-Zour 炼厂开工率的逐渐提升而提升。AL-Zour 炼厂 满开工状态下,较当下出口量仍存在约 20 万吨的增幅至约 80 万吨,其中科威特炼厂的所 有新增低硫量 60 万吨估计全部流往亚洲方向,给亚洲低硫市场带来持续的供应压力。

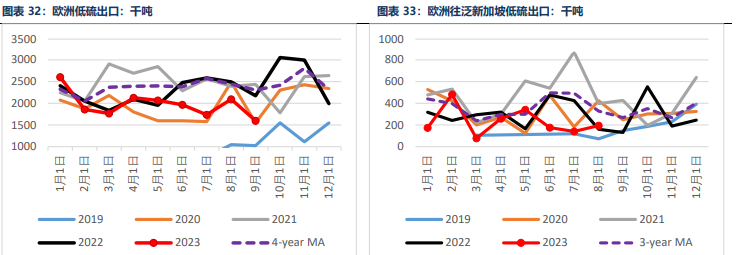

传统低硫出口供应端,欧洲往亚洲出口持续稳定低位,月均维持在 20-30 万吨供应量 级。低硫东西价差始终在 40 美金/吨上下波动,但由于运费及月差的不断下行,使低硫套利 窗口于 9 月初打开,但由于东方自身下游船燃需求始终较弱,不足以驱动西方货物进口。

巴 西地区的低硫出口供应在三季度也维持稳定,其供应数据跟踪时常会受到船舶信息变更的扰 动。截至 9 月初,巴西低硫 8 月出口供应上修 30 万吨至 70 多万吨的季节性正常出口水 平,环比-13 万吨,同比-3 万吨,巴西部分出口船舶货物信息都习惯在船只快到达目的地港 式时进行变更。

低硫需求

低硫船燃需求稳定无驱动,同时随着脱硫塔安装数量在船队中的稳步上行,其在船燃总销量中的占比逐渐缓慢下行。截至 7 月,新加坡低硫船燃销量较稳定的维持在约 270 万吨 月均水平,但其占比环比下行约 1%至 59.9%,2023 年月均占比在 62.1%,2022 年月均占 比在 63.0%。富查伊拉港口,7 月低硫船燃销量也较稳定维持在约 46 万吨,环比+1 万吨, 为正常月均水平区间,但其占比环比-5%至 69%,而高硫船燃量和占比同时大量上行 2。 2023 年上半年月均在 74%,2022 年月均占比在 75%。整体航运市场需求偏弱也是船燃销 量稳定偏弱的原因之一。干散货航运端,BDI8 月较稳定在 1000 左右震荡,其中 BCI 受到 近期铁矿(818, -16.00, -1.92%)运输需求增长的支撑;BPI 受巴拿马运河水位低而等待驳船多等影响上行约 450 至 1450,但同比仍低于往年同期。中国集装箱出口运价指数各航线仍维持震荡下行。油轮端,成品油运输指数受到欧佩克减产限制以及俄罗斯出口减少刊等影响短期内仍维持震荡下行。

四季度冬季欧洲及北亚的低硫燃料油作为天然气和低硫柴油替代性燃料的发电需求预期 对低硫基本面形成支撑,但暖冬预期及当前天然气供应端并无具体新扰动的情况下,发电需求暂时不存在强驱动。

平衡展望与策略建议

俄罗斯高硫燃料油出港预期在四季度维持较稳定高位,检修减量对高硫影响量级不大且 10 月起炼厂开工逐步回归。风险点在于俄罗斯减产和成品油出口量限制对于高硫燃料油作为 副产品产出减少的影响,但当前不管从出口物流还是成品油周度产量来看都暂无削减迹象。而发电及进料需求逐渐走出旺季。中东发电需求驱动预期随着气温的下行在 9 月逐步削弱至无。

部分炼厂逐渐进入秋季检修期,原料需求下行。短期逢高做空 01 高硫裂解,中期随着炼厂开 工完全回归需继续观测高硫作为炼厂进料的经济性和需求量。低硫自身基本面在科威特回归后继续维持弱势。但短期内在炼厂检修季将继续受到成品油端行情的支撑。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号