期债 交易核心主线仍是基本面

2023-05-25 08:57:30 期货日报 广州期货 王荆杰 方旻“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

汇率与利率并非简单线性关系

后续,期债将重新定价经济修复斜率平缓以及货币政策加码空间有限的预期,价格也将进入振荡格局。

5月17日,美元兑人民币汇率破“7”,引起市场关注。从利率平价公式来看,流动性宽松会使利差承压,从而加剧汇率贬值风险,故理论上央行会出于稳汇率考量,谨慎对待流动性宽松的力度。不过,利率与汇率作为对内及对外的货币价格,并非简单线性关系,而是多重因素共同作用的结果。我们认为,稳货币成为国内货币牵制但非主要矛盾,期债交易主线仍以基本面为主。

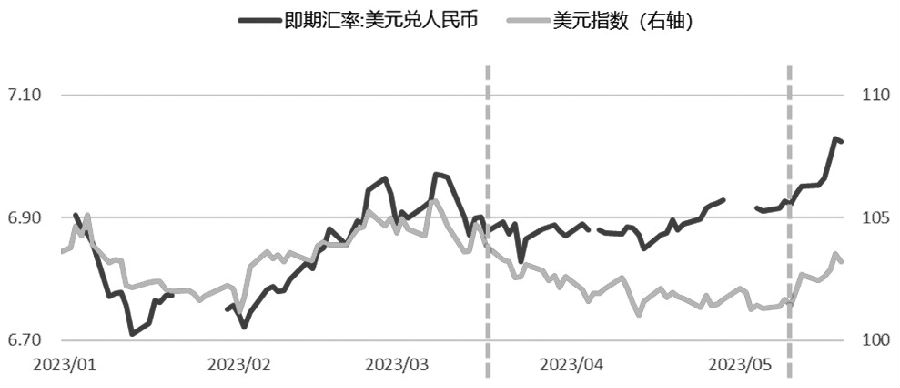

图为今年以来美元兑人民币汇率与美元指数走势

复盘今年以来人民币汇率走势,可以分为三个阶段。第一阶段为年初至3月中下旬,美元兑人民币汇率与美元指数走势趋同,先跌后涨,背景为美国经济韧性凸显,同时市场对中美经济基本面的预期相对平稳。第二阶段为3月下旬至5月上旬,美元兑人民币汇率与美元指数走势劈叉,美元指数回落,而人民币汇率相对坚挺,主因美国经济硬着陆风险加大,而我国经济复苏优势突出,同时美国银行危机加剧了市场对美国经济前景的担忧,美联储货币政策转向预期升温,中美利差收窄。第三阶段为5月上旬至今,美元兑人民币汇率与美元指数走势重新一致,先涨后跌,背景为国内4月经济数据陆续出炉,增长内生动力仍需增强,经济意外指数有所回落,与美国经济意外指数的相对优势收窄,同时欧美经济意外指数差距重新拉大。

一般而言,影响汇率的主要因素包括国际收支、通胀相对水平、利差和市场预期。根据马科维茨和托宾的资产组合理论,一国利率发生变化会通过资产价格来影响该国跨境资本流动。由于资本内生具有追逐高利率的属性,理论上利差对汇率具备较强的正向推力。当利差为负或利差缩小时,国际资本流出,该国汇率贬值。因此,流动性宽松导致利差承压,从而加剧汇率贬值压力。理论上当货币贬值压力加大时,出于稳汇率目的,央行会谨慎考虑流动性宽松的力度。但复盘历史,汇率与利率并未呈现显著的相关关系,即汇率并非由国内利率或中美利差单一变量决定,即汇率贬值并不一定制约流动性。例如在2015年至2016年、2018年、2020年上半年的汇率贬值阶段,国内流动性则维持宽松状态,10年期国债收益率呈下行趋势。

2015年汇率改革以来,除去2023年5月的这轮,美元兑人民币汇率破“7”共出现三轮,分别开始于2019年8月、2020年2月以及2022年9月,持续时间也由前两次的5个月缩短至3个月。央行关于汇率政策的总基调为坚持市场在汇率形成中起决定性作用,增强人民币汇率弹性,优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。在市场机制下,供需力量将推动汇率实现动态平衡,发挥汇率调节宏观经济和国际收支自动稳定器的作用。

当前,国内经济修复进入第二阶段,即内生增长动能缓慢修复的新阶段。需要关注的是,民间固定资产投资再次回落,说明市场信心的修复仍在路上;二手房挂牌价值指数回落,说明市场主体对于房地产市场的预期尚存分歧,房地产销售筑底需要时间;消费复苏斜率放缓,结构分化持续,整体需求仍显不足。5月降息落空,结合央行一季度货币政策执行报告关于利率、信贷方面的表述,基本面及政策面短期显著变化的可能性较低,期债在重新定价经济修复斜率平缓以及货币政策加码空间有限的双重预期下,将进入箱体振荡格局。(作者单位:广州期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号