市场修正美联储货币政策预期但债务上限问题扰动加剧 贵金属将呈现宽幅震荡

2023-05-23 08:52:22 新浪财经 广发期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

【黄金主要观点】

【后市展望】5月初美联储会议释放停止加息信号,然而随后多项经济数据公布反映美国经济逐步走出银行业风波影响并维持韧性叠加美联储官员表态使市场对6月加息预期升温,短期看美债收益率和美元指数同步回升使贵金属利多驱动减弱,但美国债务上限的风险将逐步加剧,多空因素交织下黄金短期将维持区间宽幅震荡。中长期看高利率水平下美国通胀走低和衰退风险加剧并持续反映在经济数据上,刺激贵金属的避险配置需求,叠加逆全球化和央行加大购金规模等因素支撑,未来随着美联储货币政策转向美元指数和美债收益率将承压下行,并不断推高金价均值水平,在回调后买入更有利。

【宏观经济面】4月美国生产和商业活动景气度均有改善,银行业风波影响暂未完全显现,非农数据超预期失业率走低反映劳动力市场存在弹性,通胀下行斜率在消费和薪资增长平稳的情况下有所放缓且核心通胀粘性仍存。中期看随着美联储加息持续银行系统流动性紧张使美国信贷环境收紧而企业的经营压力加大,下半年或将加速传导至消费端并使就业市场恶化。

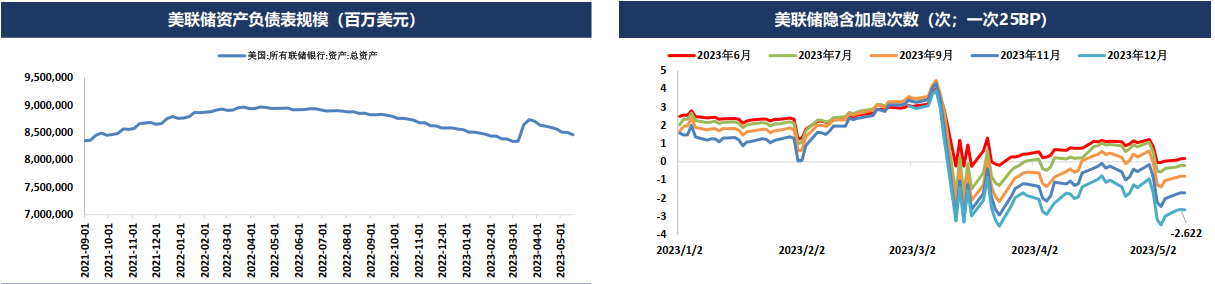

【美联储货币政策】美联储5月议息会议暗示将停止加息,然而从近期官员的发言来看内部对6月是否加息存在分歧,总体上需求根据经济通胀情况来决定,但大部分官员对于年内不会降息表态较为一致。市场对于货币政策预期出现修正,6月加息概况和美债收益率均有回升。美国区域性银行风险基本消退,美联储持续缩表,在经济下行预期较明确的情况下目前市场仍压制下半年最快9月开始降息。

【技术面】COMEX黄金回调短周期均线转头向下,但价格在60日均线支撑或存在支撑,若未完全跌破则在1960-2010美元形成新的波动区间,MACD绿柱收窄反映空头力量减弱。

【资金面】贵金属价格高位回调对投资者买入黄金ETF的需求有所刺激,总体上散户投资者和长期资金加快配置,居民可支配收入和存款减少或压抑投资需求,但回调有利于长期资金入场配置,在去美元化的趋势下未来持仓有望继续增长。

【本周策略】

黄金在1960-2010美元(国内445-453元)区间波动建议短期维持高抛低吸思路。

【白银主要观点】

【后市展望】金融市场避险情绪持续,然而近期白银再次受到工业需求承压有色金属和原油走弱的拖累跌破前期支撑,银价回调后将构筑新的波动区间,当前价格23.5-25美元/盎司(国内5300-5550元/千克)波动短期维持高抛低吸操作。在美联储紧缩货币政策转向和全球白银供应缺口使库存维持在相对低位的情况下,贵金属牛市后段白银投资将较黄金更具性价比。

【宏观金融属性】影响中性,美联储加息周期即将结束但市场预期仍有反复,然而美国经济相对欧洲有较强韧性支撑美元指数,叠加实际利率反弹的情况下,白银价格上行遇阻但下行空间有限。

【金银比】影响相对偏空,在全球经济承压中国经济复苏步伐缓慢情况下,工业品价格疲软对白银形成拖累,黄金则受到避险属性和央行购金的支撑相对抗跌,金银比维持震荡上行。

【白银供需】影响中性,今年以来国内白银产量稳步回升,4月国内珠宝消费和光伏生产维持高增,消费电子需求承压,白银需求增长总体乐观,在供应增长仍落后于需求的情况下低库存将持续支撑银价。

【技术面】影响中性,COMEX白银60日和120日均线收敛并形成支撑,短期价格跌在23.5-25美元附近波动。

【本周策略】

价格23.5-25美元/盎司(国内5300-5550元/千克)区间短期维持高抛低吸操作。

【本周行情回顾】

贵金属行情回顾

本周,美联储官员陆续讲话表态对6月是否加息出现一定分歧,部分鹰派官员支持仍需加息遏制通胀,但主席鲍威尔讲话偏鸽派认为在信贷压力下或无需加息,而基本上所有官员对年内降息都不予认同。市场对降息的押注有所减少,美债收益率和美元指数同步反弹使贵金属持续回调,但周五债务上限谈判出现变故对市场情绪扰动,贵金属止跌反弹但当周仍收跌。COMEX黄金期货多头离场使价格持续回调并跌至一个多月新低至1954.4美元,随后周五行情反弹修复部分跌幅,当周收盘报1979.9美元/盎司,累计下跌1.77%;COMEX白银期货因前期受到工业品价格回调拖累下跌较为到位本周在商品价格反弹的情况下相对抗跌,24美元关口失而复得,收盘报24.02美元/盎司,当周累计下跌0.45%。

贵金属行情回顾——市场修正美联储货币政策预期但债务上限问题扰动加剧贵金属将呈现宽幅震荡

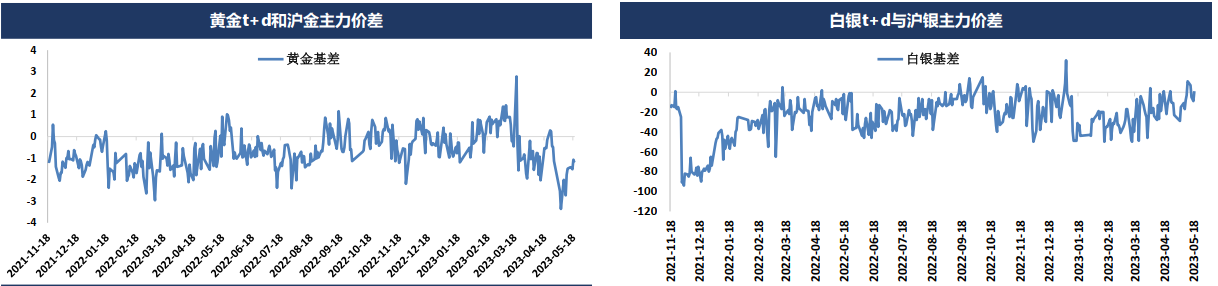

贵金属期现价差与比价——本周沪金基差快速走强,白银现货出现升水随后基差走低,金银比反弹力度减弱

【资金面与持仓分析】

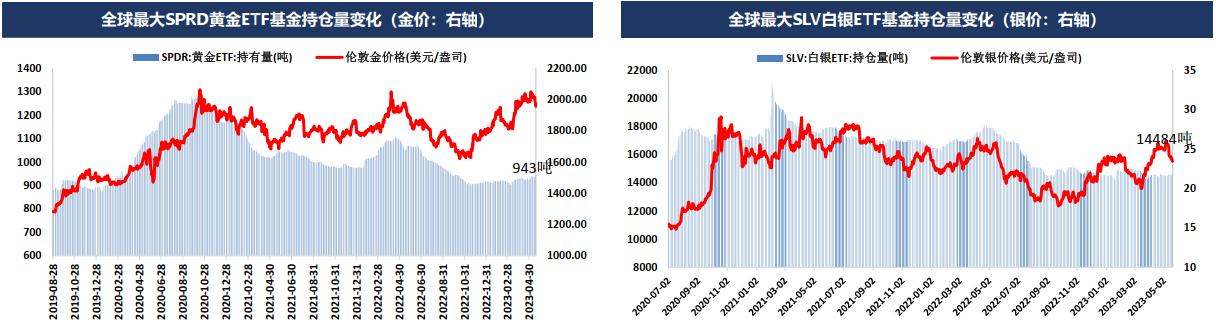

资金面变化——贵金属价格高位回调,对投资者买入黄金ETF的需求有所刺激,回调有利于长期资金入场配置

截至5月19日,全球最大SPRD黄金ETF基金持仓量约为942.74吨,较上周增加5.2吨连续两周上升;全球最大SLV白银ETF基金持仓量约为14572.9吨,持仓较上周减少48.5吨。贵金属价格高位回调,对投资者买入黄金ETF的需求有所刺激。总体上散户投资者和长期资金暂未入场,居民可支配收入和存款减少或压抑了金融投资需求,在去美元化的趋势下未来持仓有望继续增长。

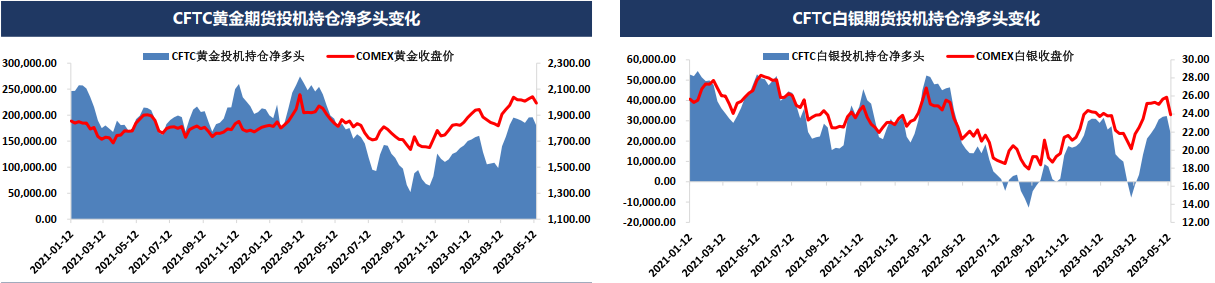

贵金属持仓与库存变化——金银回调投机多头持续离场,价格短期较难持续维持在高位,库存回升或形成利空

截至5月16日,CFTC黄金期货投机持仓净多头为179814手,持仓环比下降16000手;白银期货投机持仓净多头为23815手,环比减少8545手。近期贵金属因避险情绪降温,市场重新修正美联储货币政策预期而承压回调,金银投机多头持续离场,空头则有所增仓,价格短期较难持续维持在高位。

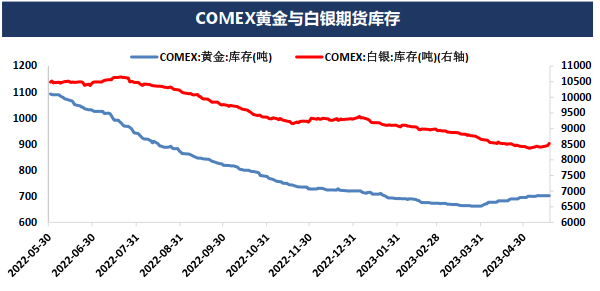

COMEX黄金与白银库存同步回升,若趋势持续未来可能阻碍价格上行。

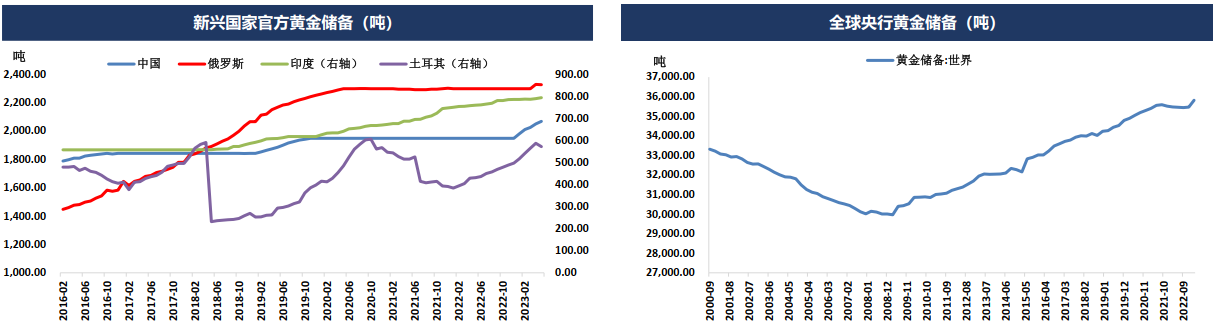

央行购金——2023年以来各国央行购入黄金的势头不减库存主要流向亚洲,4月中国黄金储备连续第6个月上升

各国央行大规模持续购入黄金是推动金价上涨的重要因素之一。世界黄金协会数据显示,截至2023年一季度全球央行黄金储备总量为35815.8吨,当季央行购金增加228.4吨,同比增幅176%,其中新加坡、中国增持较多。

4月中国黄金储备增加7.76吨达到2076.16吨,截至2月俄罗斯黄金储备为2330吨。

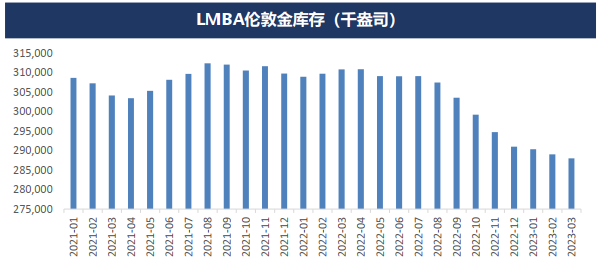

LMBA伦敦金3月库存持续8个月下降,除由于ETF持仓下降而流出外,部分经由瑞士流向亚洲各国央行。

【宏观基本面分析】

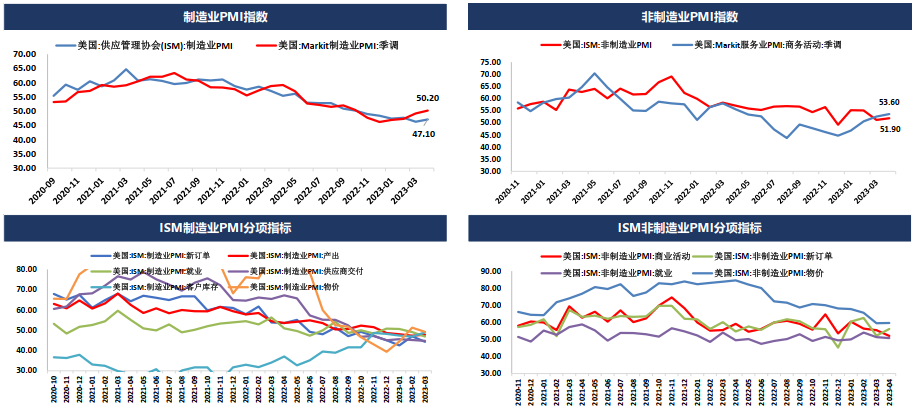

美国经济景气度(PMI)——4月美国生产和商业活动景气度均有改善,银行业风波影响暂未完全显现

4月美国ISM制造业PMI较3月回升至47.1略高于市场预期,和4月Markit制造业PMI初值的改善一致,生产、订单和就业指标均有小幅改善,物价指标回升反映价格仍有支撑;4月服务业PMI亦有小幅改善,总体上二季度美国生产和商业活动将保持韧性,银行业风波影响暂未完全显现。

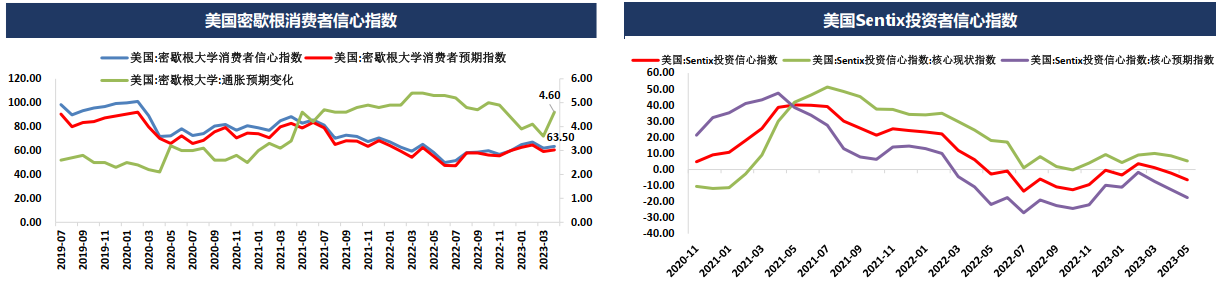

美国经济景气度——4月美国消费者信心指数小幅回升通胀预期创近半年高位,投资信心指数持续两个月回落

4月美国密歇根消费者信心指数小幅升至63.5,通胀预期大幅升至4.6%创近半年高位,在薪资维持增长消费保持韧性的情况下二季度经济较为乐观,3月以来Sentix投资信心指数连续两个月回落反映美联储加息和银行业危机对市场信心影响。

美国就业数据——4月非农数据超预期失业率走低反映劳动力市场存在弹性,职位空缺降至两年低位供需缺口正加快收敛

美国4月非农新增人口为25.3万人,高于预期的18.5万人,失业率降至3.4%创1月以来的新低,低于预期的3.6%,强劲数据反映劳动力市场存在弹性,尽管有更多企业开始裁员使职位空缺降至两年低位就业数据尚未反映银行危机的影响,但总体上劳动力供需缺口正加快收敛。

美国就业结构及薪资增长——服务行业劳动力需求仍存较大弹性,薪资超预期反弹表明结构性紧缺持续

从结构上看,4月教育保健行业对非农就业人口增长贡献最多,商业服务行业次之,表明服务行业劳动力需求仍存较大弹性,经济下行背景下企业经营的压力并未继续反映到就业市场上。

4月非农薪资增速同比小幅反弹至4.6%高于预期4.2%,环比增0.5%高于预期0.3%,薪资超预期反弹表明结构性紧缺使一些企业要通过提高薪酬来补偿缺口。

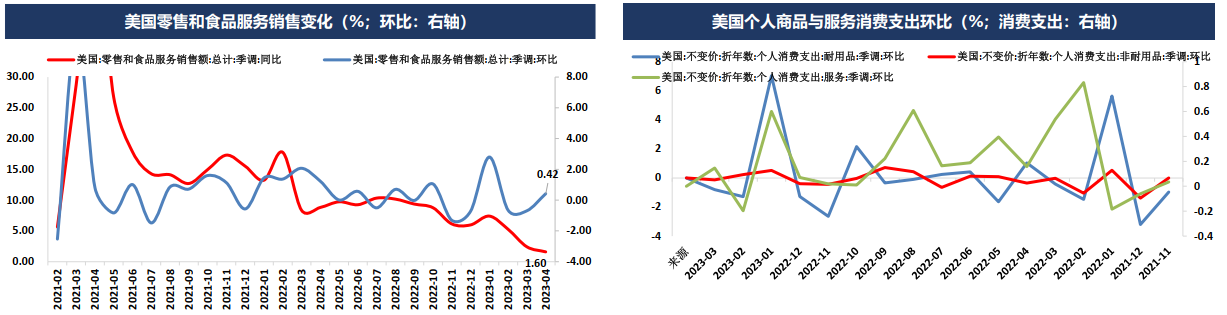

美国消费数据——4月零售销售环比转正但弱于预期,总体上消费仍有支撑在回落趋势下并未失速,下半年或加速回落

美国4月零售销售环比转正增0.4%但不及预期的0.8%,同比增幅继续回落至1.6%,仍为2020年6月以来新低。分项看,汽油和个别运动文具消费负增加剧拖累,但其他日杂百货消费保持韧性,总体上消费回落放缓但并未失速。目前美国居民消费支出仍受到薪资增长和超额储蓄的支撑,但随着持续货政紧缩和信贷收紧同步打压需求,下半年消费或加速回落。

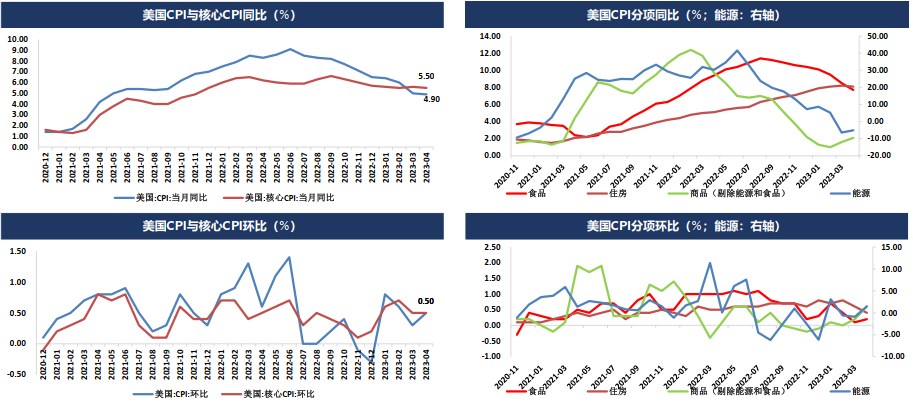

美国CPI通胀数据——4月CPI和核心CPI同比均如期小幅回落但下行趋势放缓,住房CPI同比见顶但核心通胀仍有粘性

美国4月CPI同比上升4.9%,环比上升0.4%;核心CPI同比上升5.5%,环比上升0.4%,均符合市场预期。通胀水平连续下行,但斜率放缓,商品和能源价格有所反弹,住房CPI同比有见顶回落迹象,核心通胀黏性仍存使整体通胀下行的进程不确定性较大。

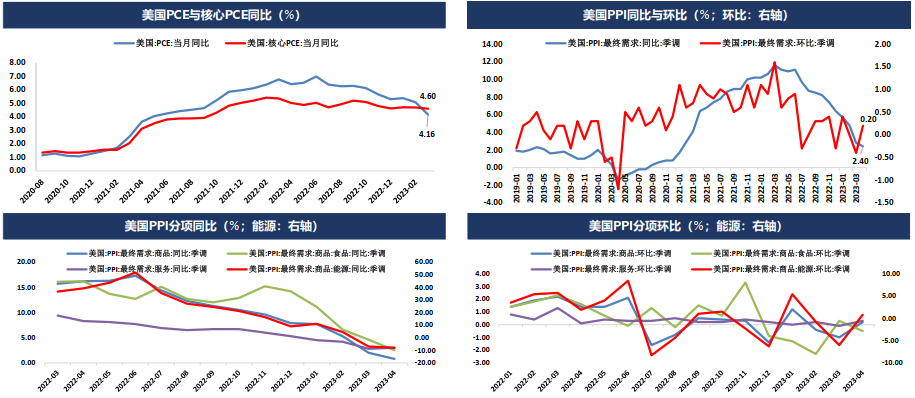

美国其他通胀数据——4月PPI同比超预期回落至2.4%续创2年多新低,生产者价格回调回落反映通胀将不断降温

美国3月核心PCE同比上涨4.6%,较2月下降0.1个百分点,高于预期值为4.5%,指标仍远高于美联储2%政策目标,环比上涨0.3%与2月持平;美国4月PPI同比超预期回落至2.4%续创2年多新低,但环比由负转正增长0.4%,食品价格仍有韧性,生产者价格持续回落反映通胀将不断降温。

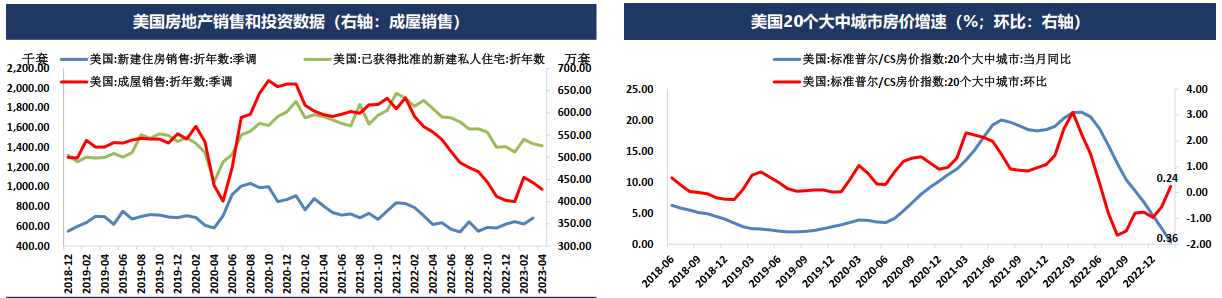

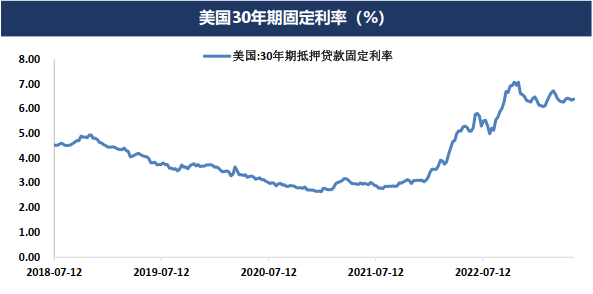

美国房地产销售与价格——4月成屋销售和新建住房开工数量持续回落,成屋库存出现回升但售价的中位数环比回升

4月美国成屋销售和新建住房开工数量持续回落不及预期,成屋库存出现回升但售价的中位数环比仍持续回升而同比维持负增,区域银行的危机对房地产影响有所体现。

今年2月美国20个大中城市房价同比继续降至0.4%创2012年5月以来新低,然而环比转正增长0.2%。美国30年期固定利率在3月中走低后目前走平,随着信贷收紧后期或对房地产市场造成更大打压。

美联储货币政策——美联储官员对6月是否加息存在分歧,2年期美债收益率反弹表明市场对货币政策预期的修正

美联储5月议息会议暗示将停止加息,然而从近期官员的发言来看内部对6月是否加息存在分歧,总体上需求根据经济通胀情况来决定,但大部分官员对于年内不会降息表态较为一致。市场对于货币政策预期出现修正,6月加息概况和美债收益率均有回升。

美国区域性银行风险基本消退,美联储持续缩表,目前市场仍预期下半年最快9月开始降息。

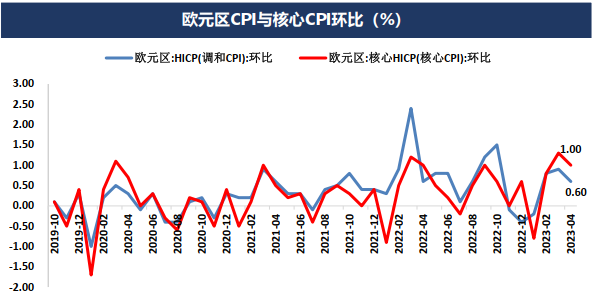

欧元区经济——4月制造业PMI超预期回落创近3年新低经济下行压力大,CPI反弹表明通胀压力仍较大

4月欧元区制造业PMI终值为45.8略高于初值的45.5但创近3年新低,服务业则升至56.2的近一年新高,欧洲经济下行压力持续但服务业的涨价使通胀难以遏制。4月欧元区调和CPI同比初值为7%,持平预期,略高于3月的6.9%,环比初值为0.7%,略低于预期的0.8%,前值0.9%。4月核心调和CPI同比初值为5.6%,低于预期和前值的5.7%;环比初值为1.0%;从通胀的主要构成来看,食品和烟酒4月份同比涨幅最高,为13.6%,但低于3月份的15.5%;未来随着食品价格回落,通胀将继续下行但在罢工等因素下核心通胀因工资增长具有粘性。

欧洲央行货币政策——欧洲央行表示在通胀压力下加息和缩表操作将持续,未来有望提振欧元的走势并打压美元

经济下行风险加剧的情况下,欧洲央行5月如期放缓加息25BP,但表示在通胀压力下加息和缩表操作将持续,未来更多将依赖经济数据表现进行决策,持续加息有望提振欧元的走势并打压美元。

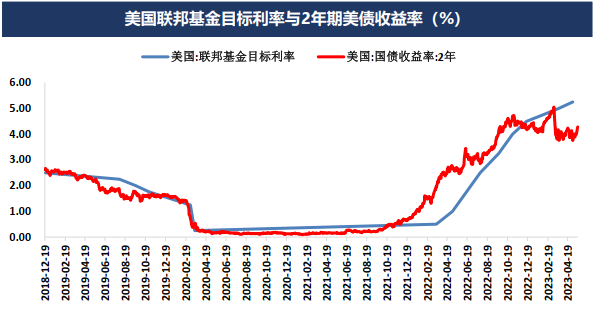

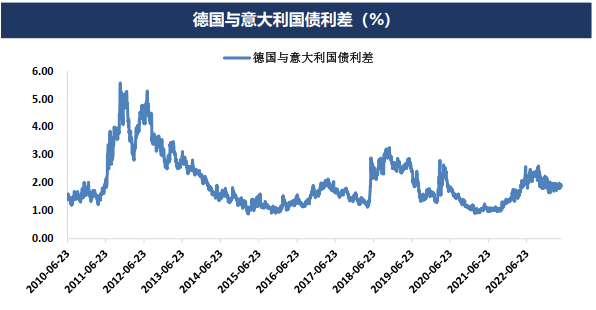

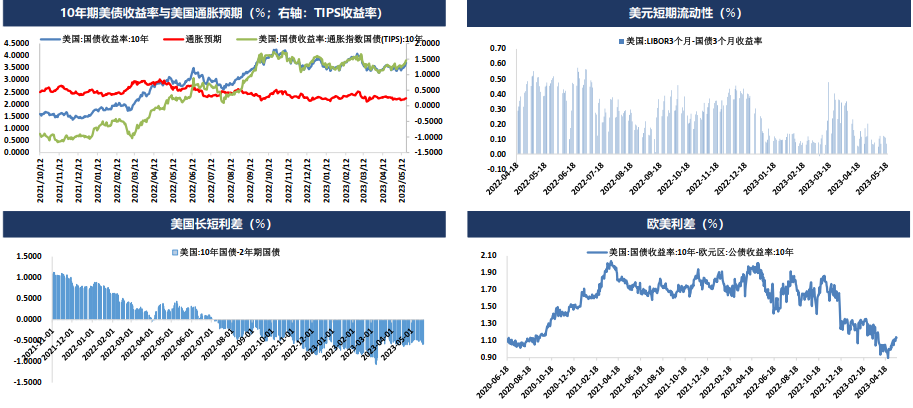

利率数据——市场修正美联储货政预期使美债收益率呈现反弹,长短利差倒挂持重新加剧,欧美利差亦有反弹

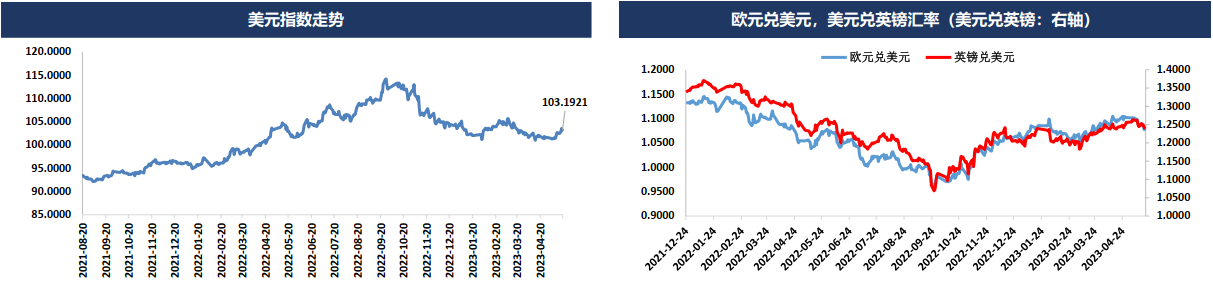

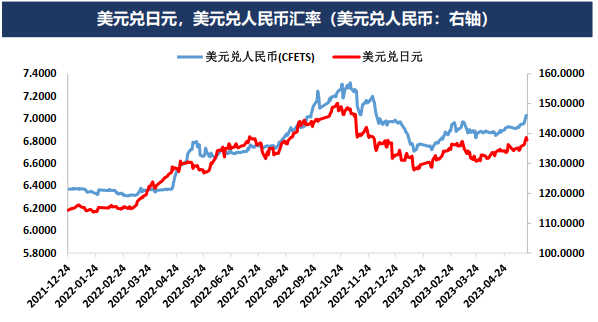

汇率数据——美国经济总体存在韧性叠加6月加息预期有所升温,美元指数出现反弹而非美货币汇率同步贬值

美国银行业风波短期影响消退,美联储暗示停止加息但6月加息预期反复,美国经济总体存在韧性,但英欧央行放缓加息且经济景气度仍弱于美国使美元指数持续反弹,非美货币汇率则同步贬值。

【白银产业基本面分析】

白银国内供应生产情况——今年以来国内产量稳步回升,银价上涨叠加电子行业疲软或打压工业需求但有望因国内复苏抵消

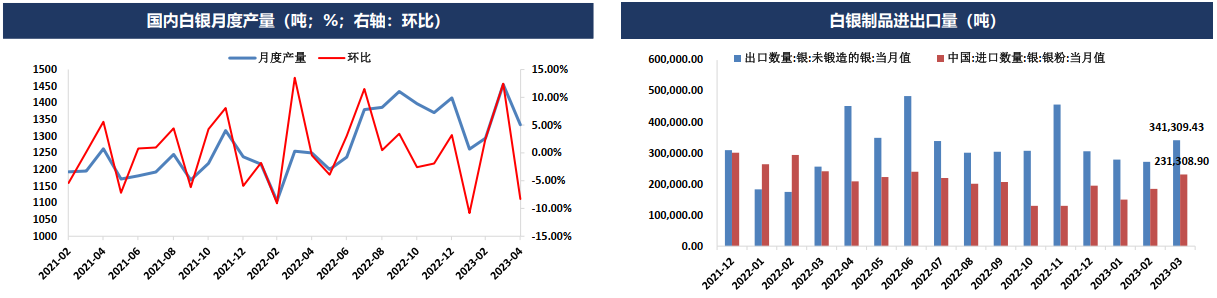

4月国内1#白银产量为1334.3吨环比降8.3%,同比上升6.7%,一季度以来企业产量持续回升,4月受到企业检修影响产量回落,供应上整体稳定。今年3月我国银粉进口量为231吨,同比减少4%,环比增长25%,未锻造白银出口量341.3吨同比上升33%但环比则增26%,在全球经济承压的背景下,银价上涨叠加电子行业疲软或打压白银工业需求但随着中国经济复苏将抵消海外下降影响。

白银国内消费情况——4月国内珠宝消费和光伏生产维持高增,消费电子需求承压,白银需求增长总体乐观

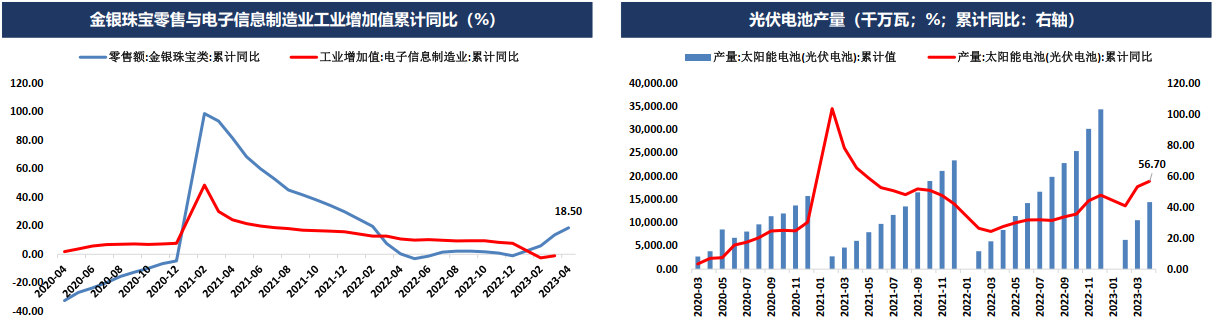

4月国内珠宝消费累计同比大幅增长18.5%创1年多新高,珠宝消费随着国内经济的持续复苏快速回温,后期首饰实物需求仍将维持较快增长;3月电子制造业生产更同比仍负增1.1%,消费电子需求有所改善但总体偏慢;4月太阳能电池产量同比增幅升至56.7%创2年最大升幅,在政策利好和出口韧性等多重因素支持下,光伏生产持续高位运行。在全球电子电气行业景气度下降情况下,部分白银工业领域需求或呈现偏弱态势但有望被首饰和光伏等需求抵消。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号