聚丙烯订单跟进乏力 预计短期PVC或将筑底运行

2023-05-16 08:42:19 新浪财经 国金期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研报正文

核心观点:

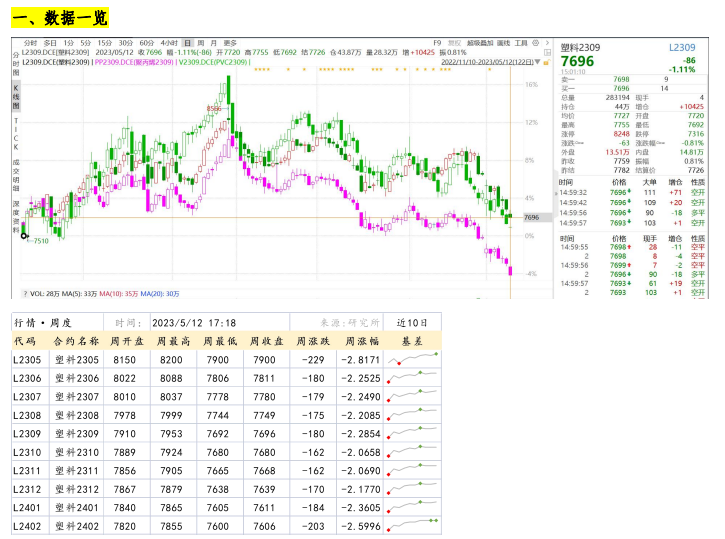

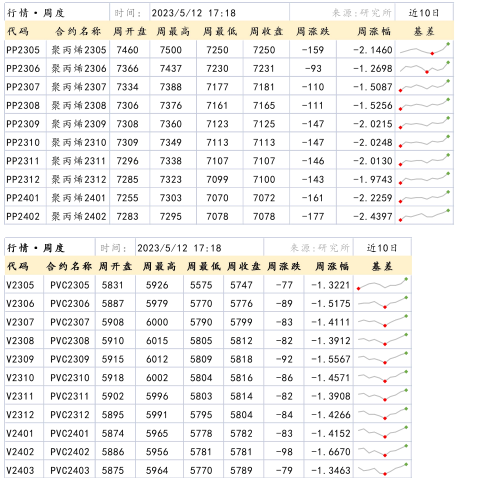

本周(5月12日)市场驱动因素主要围绕需求端和宏观博弈,宏观经济下行风险令从业者担忧情绪加重,需求因出口订单未有实质性好转,市场订单跟进乏力,塑化链三品种主力合约偏弱运行,截至周五收盘L2309合约收于7696元/吨,PP2309合约收于7125元/吨,V2309合约收于5818元/吨。

展望下周,预计下游采购仍维持点价为主,且随着基差逐渐收窄,预计短期市场或将筑底运行。

2、行情分析

本周市场驱动因素主要围绕需求端和宏观博弈,宏观经济下行风险令从业者担忧情绪加重,需求因出口订单未有实质性好转,市场订单跟进乏力,塑化链三品种主力合约偏弱运行,截至周五收盘L2309合约收于7696元/吨,PP2309合约收于7125元/吨,V2309合约收于5818元/吨。

成本方面:

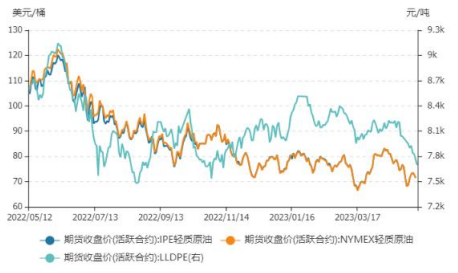

原油:本周油价上涨,主要利好因素是市场对于欧美经济忧虑情绪有所缓和,且美国通胀压力持续放缓,6月加息可能性降低。预计下周国际油价可能存在上涨空间,美联储加息可能已经接近尾声,经济情绪修复,同时夏季需求可期。

煤炭:暂稳运行,终端维持刚需采买。产地供应阶段性宽松,终端企业观望情绪仍存在采购偏缓,港口去库速率缓慢,市场供需矛盾明显,贸易商报价小幅下调,市场交投氛围乏力观望为主,煤价暂稳运行。

乙烯:市场稳定为主,下游用户入市积极性一般,场内整体商谈气氛平淡。后期来看,由于江苏某厂后期检修存在外采需求,一定程度上利好业者心态,业者看空情绪基本消失,但碍于下游需求持续低迷表现,场内陷入涨跌两难局面。

电石:电石价格涨至3100元/吨后上行乏力,但电石法方面短期存在支撑,长期仍受到煤炭-兰炭的影响。

供应方面:

塑料(7782, 53.00, 0.69%):本周塑料企业平均开工率在84.38%,与上周85.99%相比下降1.61%。齐鲁石化、燕山石化、独山子石化装置开车,综合来看下周产量提升。

聚丙烯:本周聚丙烯开工率环比上升2.34%,周内聚丙烯供应量较上周微幅上涨,主要因为前期检修企业结束检修,短期扩能空档期利好市场,新增扩能计划集中在5月中下旬,预计近期供应端压力集中在月中下旬。

PVC(5861, 15.00, 0.26%):5月中后检修企业减少,一体化企业因烧碱利润导致减产意愿较低,叠加新增产量,供应环比增加,依然施压价格。

需求方面:

塑料:本周塑料下游各行业开工率较上周减少1.37%,农膜开工率较上周减少3.58%。管材开工率较上周上涨2.37%。中空开工率较上周降低1.56%;注塑开工率较上周降低1.71%。包装膜开工率较上周降低0.56%,拉丝开工率较上周增加0.67%。

下周农膜进入需求淡季,停机检修企业增多,预计后期农膜企业对PE原料需求减少;包装膜企,包装膜样本企业开工有下降空间,多数膜企开工稳定,下跌幅度1%-3%左右。

聚丙烯:国内维持硬需为主,经济困境所带来订单减少,令国内塑料制品企业订单减退,原料补仓维持按需采购。出口订单未见好转之际,市场内需难以拉动过剩供应量。

PVC:本周PVC生产企业开工率环比减少2.95%,其中电石法在70.79%,环比减少2.95%,乙烯法在78.95%,环比减少2.95%。下游制品企业型材看弱,管材后期有降负预期,压延膜面竞争亏损,电线电缆行业活跃度下降,地板行业极差,下游仅医用耗材以及灯箱布、片材尚可。下游对价格接受程度逐步降低,需求逐步减量。

4、未来展望

塑料:成本端原油走势存在上行空间,现货价格或受此影响;外盘消息方面,低压薄膜美金报盘有所增加或拖累价格;泰国市场货源增加,国内进口商报盘意愿偏弱;近期外商压力开始显现,市场有在打探外商降价预期的情况;需求端农膜进入需求淡季,停机检修企业增多,预计后期农膜企业对PE原料需求不减少,开工预计走弱。

聚丙烯:周内市场驱动因素围绕需求端和宏观博弈,宏观经济下行风险令从业者担忧情绪加重,操作更为谨慎。需求端因出口订单未有实质性好转,市场订单跟进乏力,近期基差收窄,下游采购点价策略为主,预计短期市场弱势筑底运行为主。

PVC:本周PVC企业检修规模环比下降,下游制品企业需求较弱,刚需小单为主流节奏,部分行业面临后期降负;目前出口市场报价走低,电石法报盘至765美元附近,乙烯法报760附近,签单单周内万吨以内,环比下降。乙烯国内价格暂稳,乙烯法竞争优势强于电石法。整体来看,供需压力明显,对市场仍然看弱。

总结,预计下游采购仍维持点价为主,且随着基差逐渐收窄,预计短期市场或将筑底运行。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号