尿素供应过剩 价格持续承压

2023-05-09 09:45:57 新湖期货 姚瑶“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

维持偏空思路

上游尿素生产装置检修较少,供应预期维持高位,国内下游农业旺季将逐步结束,工业端需求持续偏差,国际价格下跌压力后期将进一步传导至国内市场。尿素市场供大于求,2309合约建议偏空操作。

进入2023年以来,尿素市场压力持续积累,目前供应暂无大幅降低迹象,需求乏力,企业库存逆季节累积。供应呈现过剩格局,价格承压下行。

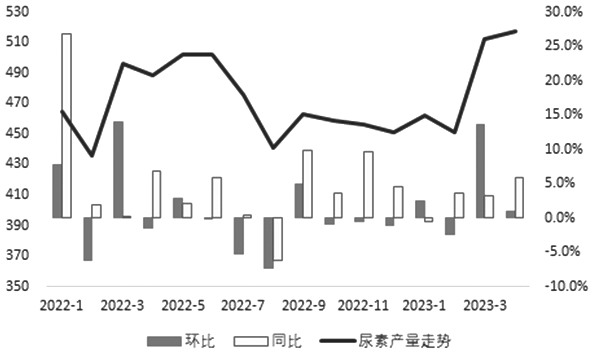

图为尿素产量走势(单位:万吨)

国内检修较少,上游产量维持高位

2023年以来,国内上游产量持续偏高。4月数据显示,国内尿素产量达到518万吨,环比增加1%,同比增加6%。1—4月累计产量为1943万吨,累计同比增速不断走高,已至3%。5月上游装置检修计划仍相对有限,月度产量预计维持高位。目前煤制尿素利润在盈亏平衡之上,大部分企业暂无成本压力,维持稳定生产。

从中长期来看,2023年上游新装置投放预期较高,全年投放量预计在500万吨以上,目前部分新装置已经投放或正在投放中,上半年新增产能较高,全年有效产量新增高于2022年,预计将导致后期产量同比增速提升。

预收订单不足,企业库存持续累积

每年春季为尿素农需旺季,但今年春季,因种植作物变化以及部分天气因素影响,国内农业需求旺季不旺,远不及预期,二季度全国平均预收订单天数较一季度有明显下降,且低于去年同期水平,具体数据仅在4—6天,往年同期一般在7天以上。分地区来看,西北、西南、华东、华中和山东等地区预收水平均偏低,仅华北地区可与去年同期持平。

工业需求方面,二季度复合肥需求出货不佳,库存高企,工厂开工一度大幅下降,春季生产高峰已过,后期预期偏差;2023年三聚氰胺行业出口和开工一直处于同比偏低水平。总体来看,后期尿素工业需求有进一步下降空间。

截至5月上旬,企业库存已在100万吨以上,累库幅度在历史同期中罕见,较去年同期增加约73万吨。后期农业需求旺季将结束,预计库存将继续累积。

国际市场价格大跌,出口利润转负

出口方面,2023年3月尿素出口量约12万吨,连续第三个月环比大幅下降,上半年为我国尿素出口淡季,叠加相关政策影响,出口持续偏低。而且2023年外盘尿素价格连续下跌,国外中东、波罗的海等多个地区价格已经大幅贴水中国FOB价格,出口利润转负,4月转口套利窗口打开。即使后期出口政策出现转变,国内货物出口也无优势。

出口需求下降导致港口库存走低,3月一度存在港口货物回流内地的情况。截至5月上旬,港口库存在13万吨附近,低于去年同期4万吨。

综上所述,上游尿素生产装置检修较少,供应预期维持高位,国内下游农业旺季将逐步结束,工业端需求持续偏差,国际价格下跌压力后期将进一步传导至国内市场。总体来看,尿素市场供大于求,2309合约建议偏空操作。(作者单位:新湖期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号