库存低位未见改善 纯碱延续高位运行

2023-04-20 08:58:21 新浪财经 瑞达期货 林静宜“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

一、行情回顾

3月份,郑州纯碱期货价格呈下探回升态势。上中旬欧美银行危机导致市场避险情绪升温,系统性风险集中释放,国内大宗商品整体氛围偏空,叠加产业链上下游利润分配不均,纯碱高价带来了下游浮法玻璃(1788, 2.00, 0.11%)企业的抵触,以及光伏玻璃利润下降导致开工不足,纯碱期价有所承压,但重碱需求刚性支撑,纯碱库存持续处于低位,对价格支撑也较为明显,下旬期价逐步回升。

来源:博易大师

二、基本面因素分析

1、纯碱供应情况分析

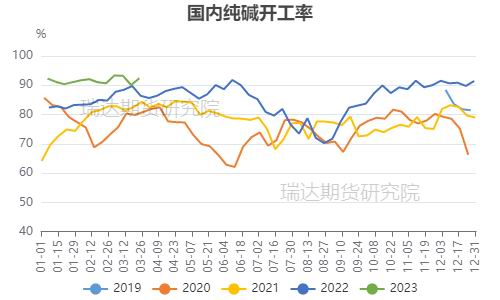

1.1 国内纯碱产能产量及开工情况

从新增产能计划看,上半年产能几乎没有什么增量,上半年纯碱市场或维持货源紧张的局面。今年纯碱新增产能投产时间集中在二、三季度,其中远兴能源一期500万吨的项目分4批投产,第一批150万吨暂定5月份,在远兴能源天然碱项目投产前,纯碱的新增投产计划只有20万—40万吨,对纯碱供给的提升作用十分有限。另外,纯碱新线投产后,根据设备的运行情况,需要三个月左右才能逐步到达满产,而7-9月还面临着纯碱检修季的到来,旧产能的产量有下滑预期。因此预计二、三季度国内纯碱供应的提升空间十分有限。

数据来源:同花顺 瑞达期货研究院

从存量产能开工情况看,在高利润支撑下,厂家开工积极性较好,今年以来,检修、减量厂家不多。根据国家统计局数据,2023年1-2月国内纯碱产量在502.9万吨,2022年467.20万吨,同比增加35.7万吨。隆众资讯数据统计,截止3月24日,中国纯碱企业产能利用率92.42%,较2月同期增加1.71%,较去年同期增加6%。目前订单充足,纯碱行业开工负荷率维持高位,处于历史最高水平,但产能利用率已经接近最大化,而一季度是传统高产季节,这个开工率已经是瓶颈水平,预计后续难以大幅提升。

数据来源:同花顺 瑞达期货研究院

1.2 国内纯碱厂家生产利润情况

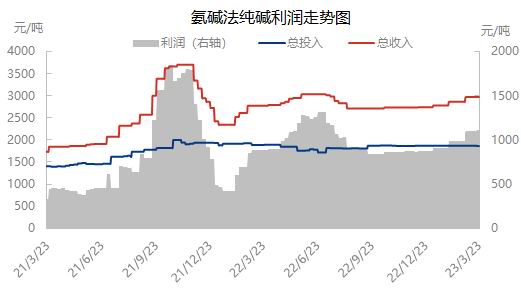

利润方面,据隆众资讯测算,截至2023年3月23日,国内氨碱法纯碱理论利润1109元/吨,环比2月增加119元/吨;联碱法纯碱理论利润(双吨)为1958.10元/吨,环比2月减少35.5元/吨。煤炭价格小幅下探带动联碱法利润增加。目前不管是氨碱法还是联碱法厂家盈利情况均较好,高利润提振厂家开工积极性。

图片来源:隆众资讯

图片来源:隆众资讯

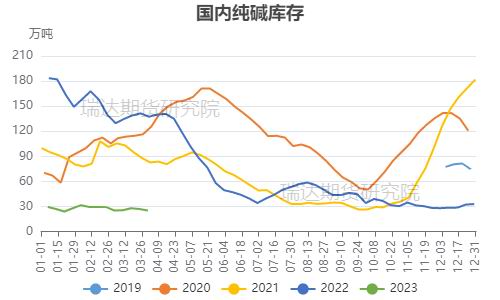

2、纯碱库存分析

从库存来看,隆众数据显示,截止3月30日当周,国内纯碱库存25.23万吨,较2月同期减少13.74%,较去年同期减少82.16%。由于2022年出口较往年大幅提高,光伏持续投产带来需求增量,纯碱的高位库存被逐渐消化,目前纯碱产业链呈现低库存状态。目前纯碱厂家重碱货源依然紧张,据业内调研,目前青海几家碱厂订单非常充足,部分企业待发订单在27-28天左右,也有企业订单已经接到5月份。当前纯碱产业链上、中、下游均呈现低库存状态,而这种状态预计将维持到远兴能源的项目投产时。后市需重点关注纯碱的区域供需变化。

数据来源:同花顺 瑞达期货研究院

3、纯碱下游需求分析

近年来,纯碱下游需求整体趋稳,但部分行业需求存在变化。重碱主要用于生产平板玻璃;轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。

3.1 重质碱需求分析——浮法玻璃

国内浮法玻璃方面,据隆众资讯统计,截至2023年3月30日,浮法玻璃行业开工率为78.85%,较2月同期下降0.8%;全国浮法玻璃在产日熔量为15.83万吨,较2月同期增加0.18万吨;生产线条数为238条,较2月同期增加1条。据隆众资讯统计,短期暂无产线有明确计划点火或者放水,但前期点火产线计划于4月初出玻璃,预计国内浮法玻璃供应量或将增加。

数据来源:同花顺 瑞达期货研究院

数据来源:隆众资讯

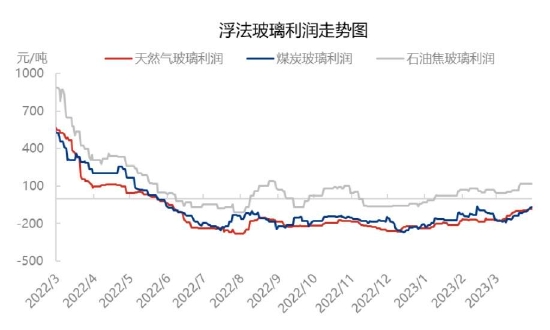

利润方面,据隆众资讯生产成本计算模型,截至3月30日,以天然气为燃料的浮法玻璃周均利润-89元/吨,较2月同期增加85元/吨;以煤制气为燃料的浮法玻璃周均利润-89元/吨,较2月同期增加15元/吨;以石油焦为燃料的浮法玻璃周均利润115元/吨,较2月同期增加53元/吨。

数据来源:隆众资讯

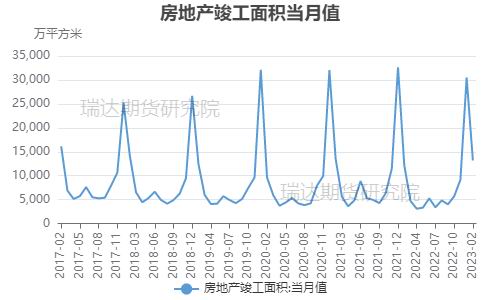

受到成本上升、现货价格较低的影响,自2022年年中开始,玻璃企业大部分处于利润亏损状态,加之企业自身窑龄较长,有较多的企业存在停产冷修需求。但今年以来,随着地产政策的密集出台,房地产预期得到扭转,浮法玻璃部分利润改善,原本计划冷修的产线开始推迟,而点火复产计划有所增加,日熔下滑明显趋缓,浮法玻璃冷修预期下降。

3月份玻璃产销阶段性好转,日度平均产销率提升至平衡及以上,行业大幅去库,华南、华东多地价格上涨,下游适量补货,企业整体销大于产,浮法玻璃需求向好。地产“三箭齐发”,从保交楼到保房企,效果有所显现,地产销售环比改善,竣工面积环比大幅增加提振了市场信心。由于房地产投资大体遵循“销售-回款-拿地-开发-销售”的链条,销售状况的好坏,决定着房企投资的能力和信心。房地产投资周期长、投入大,只有销售端持续回暖,才能充裕房企的资金,同时提振房企拿地的信心,而拿地又是决定着新开工的上限。对玻璃企业来说,中短期尚有大量未竣工楼盘存在刚需,地产的销售如果能复苏的话,2023年的竣工需求将能得到改善,玻璃的需求也将明显提升。若后期玻璃利润得到快速修复,点火复产产线将多于冷修产线,则将给纯碱需求带来增量。

数据来源:同花顺 瑞达期货研究院

数据来源:同花顺 瑞达期货研究院

3.2 重质碱需求分析——光伏玻璃

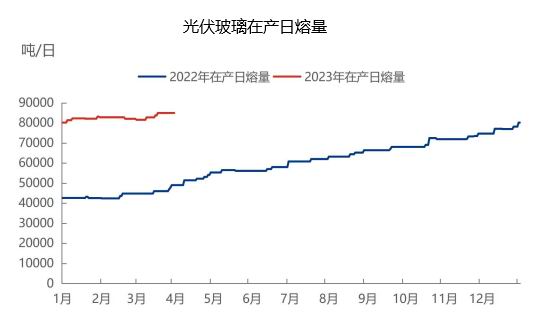

光伏发电属于环保可再生资源,随着光伏发电技术的不断进步和成本持续降低,光伏发电已成为主力可再生能源之一,2021-2022年来国家相关部门出台了一系列支持光伏行业发展的政策,极大促进了我国光伏产业的发展。光伏玻璃作为光伏产业的重要部件,也受到利好政策支持,2022年国内光伏玻璃扩产速度加快,新增产能较多,特别是去年下半年光伏玻璃装置落地较多,目前国内光伏玻璃产能较2022年年初几乎翻了一倍。根据隆众资讯统计,截至3月30日,全国光伏玻璃在产窑炉107座,在产产线共计423条,在产日熔量84960吨,同比+73.39%。光伏玻璃产能的持续扩张带来重碱刚需的增长,导致重碱货源供应紧张。

数据来源:隆众资讯

目前终端市场对于光伏需求仍较高,下游产品组件扩产量较多,2023年仍有多套组件新建装置,整体需求端仍较好。2023年仍是光伏玻璃扩产大年,目前来看在建/拟建项目较多,在政策允许情况下,光伏玻璃项目落地投产可能性较高,根据隆众资讯数据测算,2023年光伏玻璃在下游消费的支持下预计产能利用率较2022年有所提升,预计2023年光伏玻璃产能将达到11-12万吨/日。根据隆众资讯统计,截至3月30日,光伏玻璃企业产能利用率为93.37%,较2月同期增加7.42%。虽然近期光伏玻璃投产节奏有所放缓,但光伏玻璃产能持续增长,且后续光伏的点火计划依旧较多,中长期对重碱需求保持增长态势。

数据来源:隆众资讯

3.3 轻质碱需求分析

轻碱下游较为分散,轻碱需求多于宏观经济相关,2022年轻质碱的下游受经济下行影响表现低迷,2023年随着经济预期改善,需求也会出现环比好转。由于碳酸锂行业对轻碱用量增长明显,而重碱需求旺盛,重碱货源供应紧张,纯碱厂家调整轻、重碱生产比例,导致轻碱供应量减少。然而,轻碱主要下游产品盈利情况欠佳,部分下游产品亏损运行。日用玻璃、泡花碱、焦亚硫酸钠、小苏打等行业需求启动缓慢,库存依旧偏高,对轻碱市场支撑乏力。目前多数企业按需采购为主,下游经营情况一般,利润薄,对于成本有所控制和施压,整体以刚需为主,投机需求下降。碳酸锂仍是轻碱下游的亮点产品,由于生产1吨需要2吨左右的轻碱,随着新能源汽车行业的快速发展,碳酸锂对用量增幅扩大。不过就目前而言,碳酸锂虽然增速块,但占纯碱需求量小,因而影响较小,轻质纯碱下游预期难有太大变化。整体看来纯碱下游多数产品盈利情况欠佳,对轻碱市场支撑乏力,轻碱市场或弱稳运行。

3.4 纯碱出口需求分析

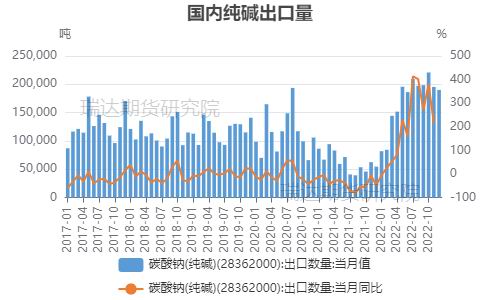

出口方面,海关数据显示,2023年1-2月纯碱出口量为28.75万吨,与2022年同期相比增加72.88%。但分月来看,2023年1月份我国纯碱出口量在15.55万吨,环比减少18.20%;2023年2月份我国纯碱出口量在13.22万吨,环比减少14.98%。今年以来,国内纯碱出口量呈逐月下降的态势。

2022年在国外局势影响下,国际能源价格居高抬升了海外纯碱的生产成本,进而刺激了我国纯碱出口的增加,同时高额的燃料费用致使运输成本骤然增加,造成了航运船期的紧张。另外,国外部分纯碱出口国受疫情、国际形势变化等其他因素的影响,工厂开工不足,供应端减量,海外用户在需求得不到满足的情况下,转而向中国市场寻求货源,进而使得国内部分碱厂的出口订单增加,带来2022年中国纯碱出口量明显增长。

数据来源:海关总署 瑞达期货研究院

但2023年海外纯碱供应增加,货源紧张局面或缓解,据悉海外纯碱新增产能在150-180万吨。虽然南美地区碳酸锂需求持续增长,但在海外经济衰退风险增加的背景下,海外纯碱需求增长有放缓的可能。另外,从近期外盘能源来看,衰退预期催化下,部分能源如天然气已经出现大幅回落,煤炭系也出现回撤。海外新增产能投放、生产成本的下降,对中国纯碱出口造成一定影响,预计国内纯碱出口量将有所回落。

三、纯碱市场行情展望

供应端来看,高利润促使国内纯碱装置开工率处于高位水平,但目前产能利用率已经接近最大化,后续提升空间有限。虽然二季度有新产能即将投放,但根据设备的运行情况,需要三个月左右才能逐步到达满产,叠加7-9月还面临着纯碱的季节性检修,预计二、三季度国内纯碱供应的提升空间十分有限。需求端来看,随着地产政策的密集出台,房地产预期得到扭转,近期浮法玻璃下游深加工企业订单天数有所增加,玻璃产销阶段性好转,行业去库预期增强,浮法玻璃需求向好,产线冷修预期减弱,利多纯碱需求。光伏玻璃短期虽受制于利润空间压缩而开工率不足,但在政策支撑下,光伏玻璃产能仍将持续扩张,进而带来重碱刚需的增长。目前纯碱产业链呈现低库存状态,预计短期内这种状态难以改善,期价短暂回调后仍趋于高位运行。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号