高低硫强弱分化 绝对价格跟随原油波动

2023-04-06 09:39:28 新浪财经 大越期货 金泽彬“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

第一部分 行情回顾及逻辑梳理

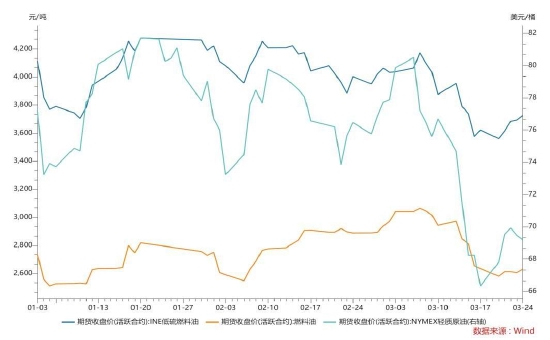

今年以来,高低硫燃料油价格走势整体跟随原油价格波动,原油价格持续在80美元/桶上下震荡,成本支撑相对明显。但是在3月中旬,受海外美欧银行业风险事件影响,市场对经济衰退预期抬头,避险情绪升温,国际原油价格大幅度下挫,带动能化板块价格承压下行,高低硫燃料油走势转空,特别是高硫燃油,此前的温和上涨趋势被打断。

在对宏观利空消息暂时钝化之后,3月中下旬原油止跌回升,高低硫燃料油也跟随原油价格止跌反弹。

图1:原油及燃料油期货走势

资料来源:wind,大越期货整理

第二部分 基本面格局:强弱分化,高硫走强、低硫趋弱

一、供给端:高硫供给压力减轻,低硫供给稳中有增

(一)高硫燃油

1、全球原油生产重质化程度降低,高硫燃油产出整体下滑

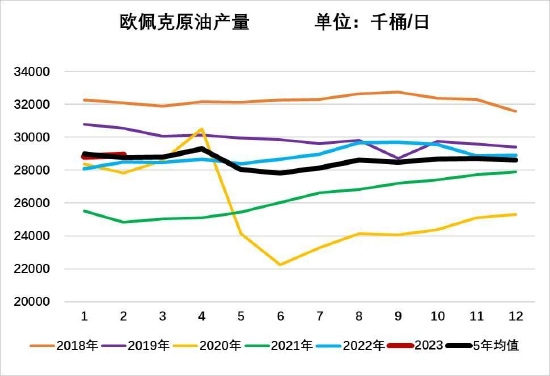

高硫燃油是一种残渣油,是被动产出的,重质原油的高硫产出大于轻质原油。随着美国页岩油的增产,从2017年以来,轻质原油的产出比例一直在增加。近期,OPEC坚持减产到年底,俄罗斯原油由于受到制裁和自身的减产,产量也在下滑,而另一方面,美国原油产量还是在平稳增加。

全球重质原油的生产比例预期持续下降,全球高硫产出也将延续下滑趋势。

图2:全球轻重油产出结构

资料来源:公开资料,大越期货整理

图3:欧佩克原油产量

资料来源:wind,大越期货整理

2、俄罗斯高硫燃油产量和出口下滑,新加坡高硫供给压力逐步减轻

(1)俄乌冲突改变全球高硫贸易流向,新加坡承受转移进口压力

去年美国停止进口俄罗斯的燃料油,随后俄罗斯出口到中东燃料油增加约70万吨/月,中东将这部分的燃料油出口至美国,来弥补缺口。欧洲制裁之后,俄罗斯至西北欧燃料油出口减量为120万吨/月,俄罗斯将这部分燃料油转移出口至亚太,这是导致亚太地区高硫燃油供应过剩的最主要的原因。去年以来,中东因为大炼化投产和增加成品油出口欧洲、美国等原因,中东至亚太高硫燃油减量为80万吨/月。

目前亚太地区高硫燃油真实的过剩水平约为40万吨/月,这是西方制裁俄罗斯之后的高硫贸易格局。

(2)后市演变

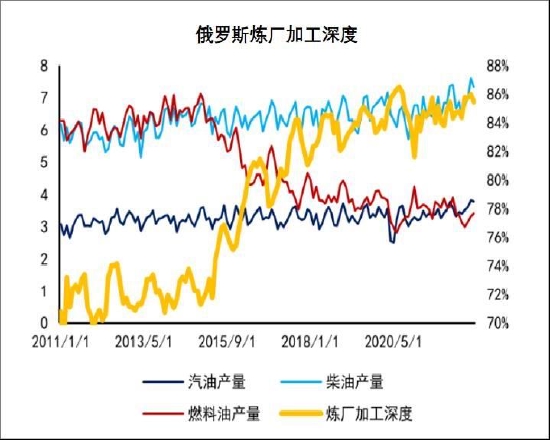

A:俄罗斯炼厂深加工程度提升,燃料油产量继续下滑

相对美国和西欧的炼厂而言,俄罗斯的炼厂属于粗放型,二次装置的炼化水平低,而且本国产的乌拉尔原油属于中重质原油,所以高硫的产出较高。

此前,俄罗斯为了提升本国炼厂的竞争力和利润,在2015年就开始加强其炼厂的加工深度,汽柴油特别是柴油的产量在稳步提升,而燃料油的产量在大幅下滑。

B:欧盟对俄罗斯成品油价格设置上限,燃料油利润受压制,产出下滑

目前欧洲对俄罗斯汽油、柴油、煤油等较贵产品设定每桶100美元的价格上限,对较便宜的石油产品如燃料油、石脑油等设定每桶45美元的价格上限。价格上限使得燃料油的炼制利润更加走低,俄罗斯的炼厂将更多地转向生产汽柴油,减少燃料油的产出,俄炼厂的深加工程度预计将进一步得到提升。

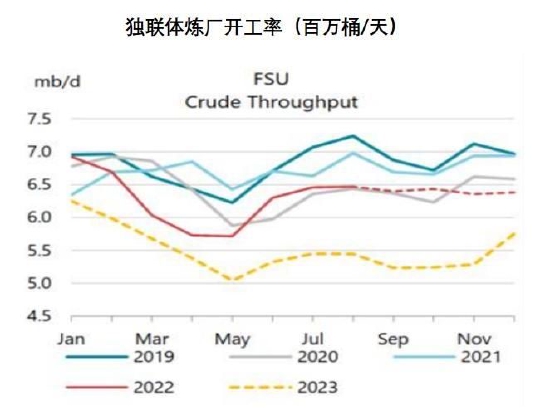

根据IEA预估,2023年独联体炼厂开工将由2022年的630万桶/日下降至550万桶/天,按照15%的燃料油出率计算,燃料油产量将由2022年的94.5万桶/天(446万吨/月)下降至82.5万桶/天(389万吨/月),降幅约为13%。

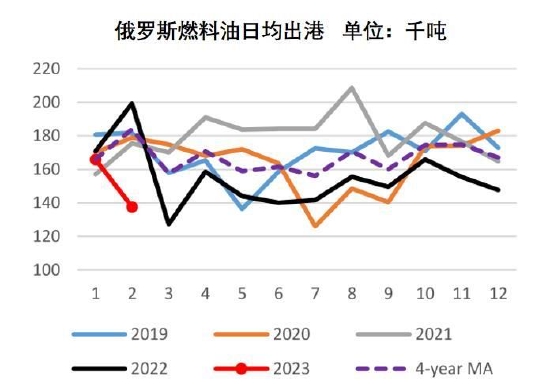

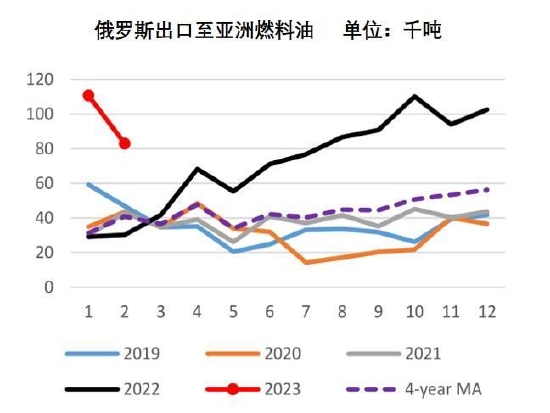

今年俄罗斯燃料油日均出港量大幅下滑,远低于去年同期水平和4年均值,2月份处于同期历史最低位。其中,俄罗斯出口到亚洲的燃料油也从高位大幅下滑,较高点11万吨每月已经下滑了27%左右到8万吨每月。

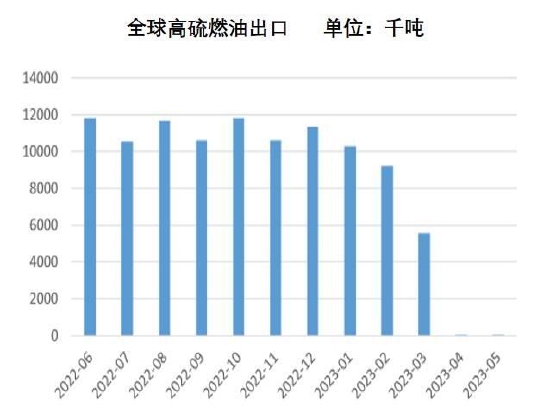

由于俄罗斯高硫燃油的出口下滑,今年全球高硫燃油的出口量也在同步大幅下滑,高硫的供给在明显的收缩。

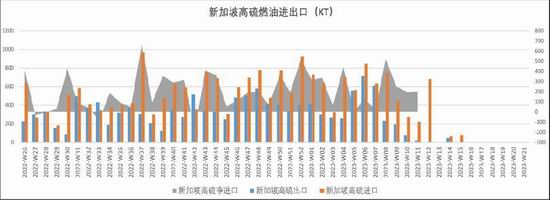

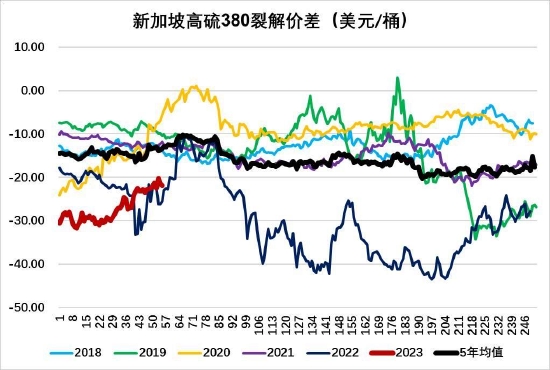

从新加坡的高硫燃油进口数据来看,今年以来,新加坡高硫进口大幅下滑,净进口量从高位回落。新加坡高硫市场结构在持续好转,高硫裂解价差持续修复回升且预计还有较大的向上空间。

图4:俄乌冲突后俄罗斯高硫燃料油物流变化

资料来源:公开资料,大越期货整理

图5:俄罗斯炼厂加工深度

资料来源:公开资料,大越期货整理

图6:独联体炼厂开工率

资料来源:公开资料,大越期货整理

图7:俄罗斯燃料油日均出港量

资料来源:wind,大越期货整理

图8:俄罗斯出口至亚洲燃料油

资料来源:公开资料,大越期货整理

图9:全球高硫燃油出口

资料来源:公开资料,大越期货整理

图10:新加坡高硫燃油进口

资料来源:公开资料,大越期货整理

图11:新加坡高硫380裂解价差

资料来源:wind,大越期货整理

(二)低硫燃油

1、欧洲柴油紧张程度不及预期,对低硫生产抑制、分流作用大幅减弱

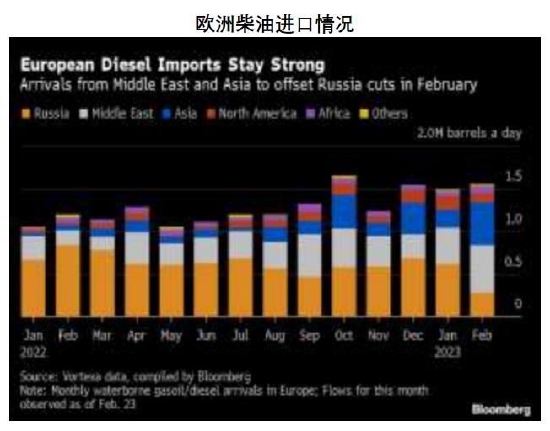

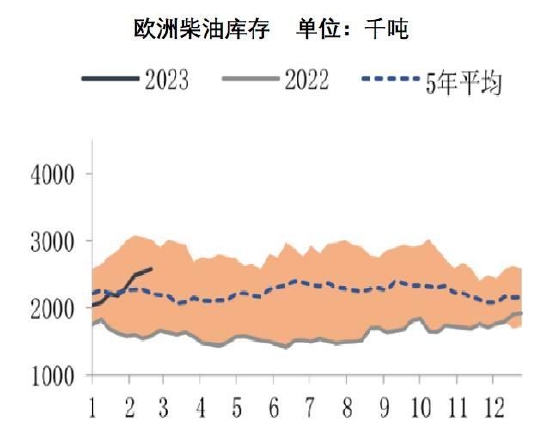

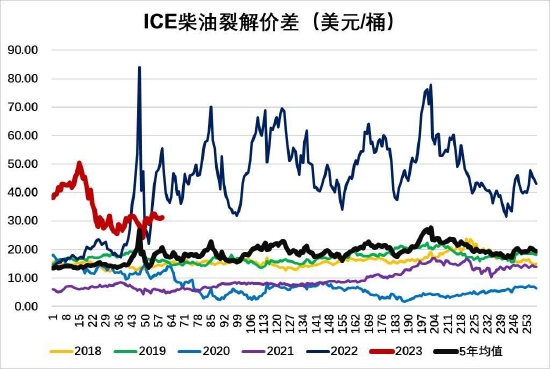

今年2月份,欧盟对俄罗斯成品油禁运实施,市场预期制裁将导致国际柴油特别是欧洲市场明显收紧。但是实际情况来看,欧洲从中东和亚洲扩大柴油的进口,整体柴油的进口不降反升,欧洲柴油库存甚至出现累积的情况,库存目前远高于去年同期和5年均值的水平,欧洲柴油裂解价差在今年从高位持续下滑。

低硫燃料油跟柴油的生产,存在直接的调油组分的竞争关系,大概有70%以上的低硫燃料油里混有炼制柴油的组分。去年几乎一整年,柴油的高利润(高裂解价差),驱使炼厂将低硫燃料油的调和组分更多来增产柴油,导致低硫燃料油的资源短缺。但是从今年的情况来看,柴油对低硫的生产抑制和分流作用的大幅下降甚至不明显。

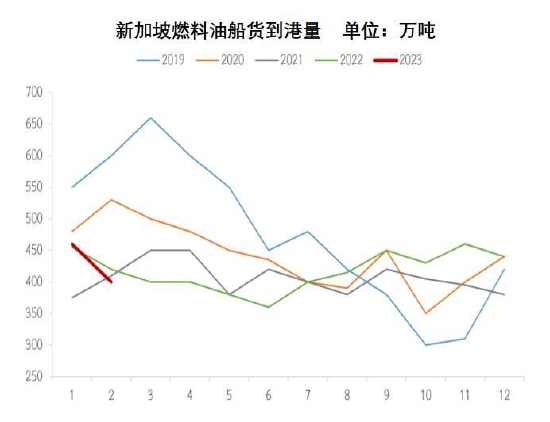

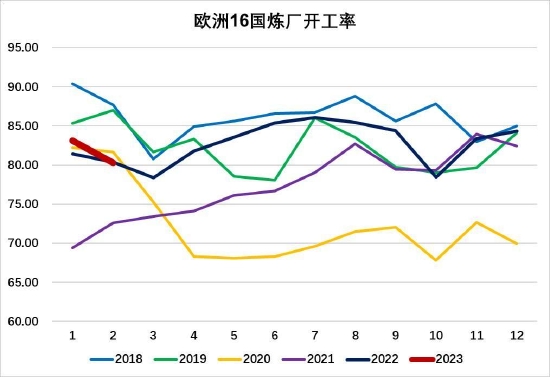

今年前2个月,西方到新加坡的燃油套利船货量呈现下滑趋势,是因为目前处于全球炼厂的春检高峰期,整体燃油的产出较低。

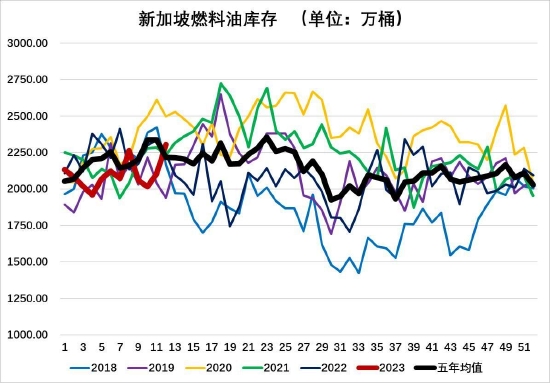

船货到港量和欧洲炼厂开工率具有较高的关联性。从季节性规律来看,4月份开始,随着炼厂开工率的回升,预计西方的套利货量将会企稳回升。从新加坡周度库存来看,目前高低硫库存(主要是低硫)已经企稳反弹至5年均值上方,说明新加坡低硫的供给已经在明显增加。

图12:欧洲柴油进口情况

资料来源:公开资料,大越期货整理

图13:欧洲柴油库存

资料来源:公开资料,大越期货整理

图14:ICE柴油裂解价差

资料来源:wind,大越期货整理

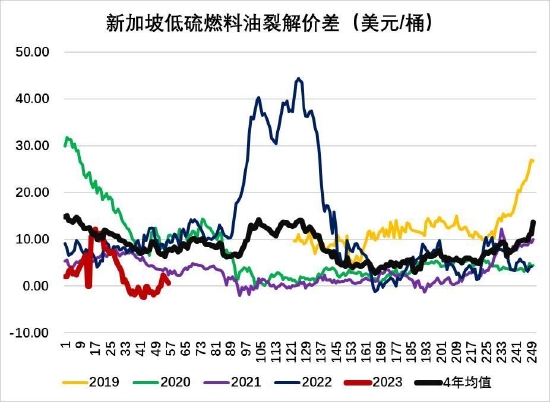

图15:新加坡低硫燃料油裂解价差

资料来源:wind,大越期货整理

图16:新加坡燃料油船货到港量

资料来源:公开资料,大越期货整理

图17:欧洲16国炼厂开工率

资料来源:wind,大越期货整理

图18:新加坡燃料油库存

资料来源:wind,大越期货整理

2、中东低硫新产能大幅投放,增加区域低硫供给

今年是中东大炼化投产的一年,目前已知有4套炼化装置投产。其中位于科威特的Al-Zour炼厂的投产将给低硫燃料油市场带来巨大的供应增量。该炼厂今年新增原油加工能力达到80万桶/天,低硫燃料油收率如果达到25%,意味着有20万桶/天的产能,大概是92万吨/月的低硫产量。该装置目前已经开始第一阶段的运营,已经处于43%运营的状态,后续加氢脱硫装置有望在2-3季度逐步上线,产能完全释放预计在今年4季度。

此外,沙特、阿曼和伊拉克的3家炼厂配套的脱硫装置,在今年3、4季度产能都将完全释放,今年下半年,中东地区低硫燃料油生产能力将显著增加,将有效增加亚太地区的低硫供给。

图19:中东炼厂投产时间

资料来源:公开资料,大越期货整理

3、国产低硫产量、出口稳步提升,亚太低硫供给趋于宽松

经过几年的产能投放与工艺路线调整,我国主营炼厂也具备较为充裕的低硫燃料油生产能力。

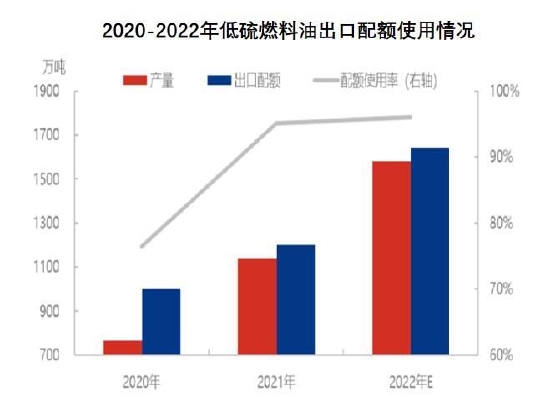

2020年高低硫船用燃油切换之后,可以看到,我国国产的低硫产量处于稳步抬升的状态,产需比从一开始的20%左右上升至目前的90%左右,已经接近自给自足的水平。去年3季度一度达到100%的自给率。

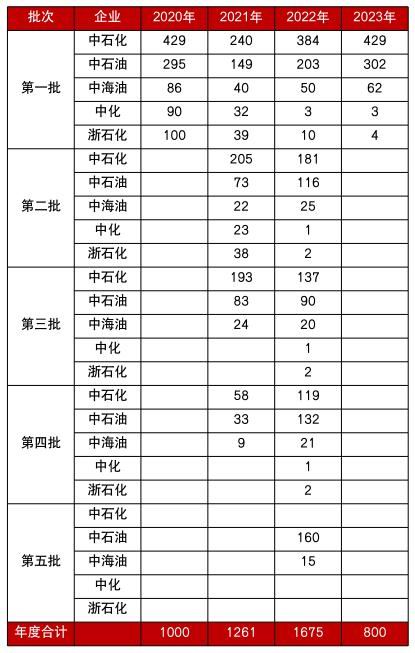

从出口来看,今年的第一批额度是800万吨,较去年2022年第一批额度增加了150万吨(23.08%)。配额的及时下放和炼厂配额使用率的稳步抬升,将有效保障国内保税低硫燃油的正常生产和出口,也将会增加亚太区域整体的低硫供给水平。

图20:中国低硫保税船用燃油产需情况

资料来源:公开资料,大越期货整理

图21:2020-2022低硫燃料油出口配额使用率变化

资料来源:公开资料,大越期货整理

图22:低硫燃油出口配额

资料来源:公开资料,大越期货整理

二、需求端:高硫需求向好,低硫需求低迷

(一)船用燃油需求:低硫船用油需求平稳偏弱,高硫替代需求刚性

1、低硫燃油

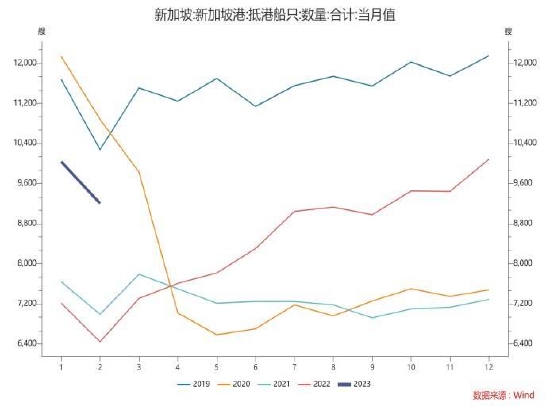

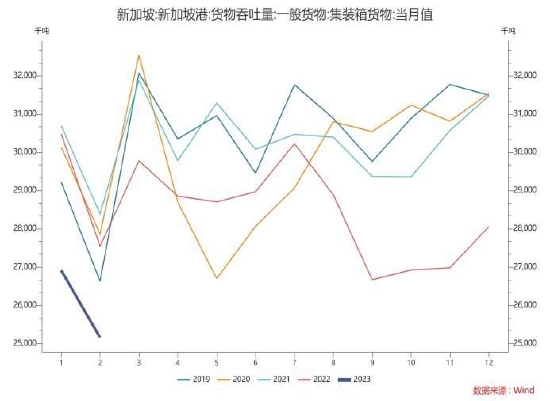

(1)新加坡船燃需求回落

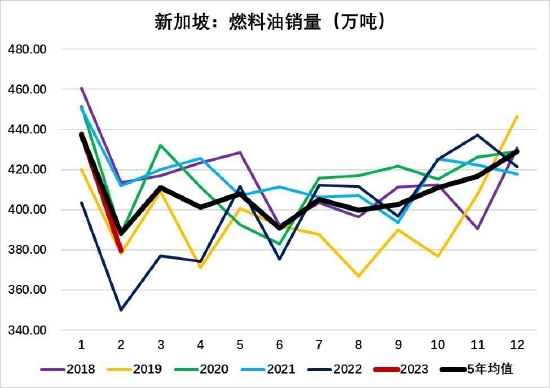

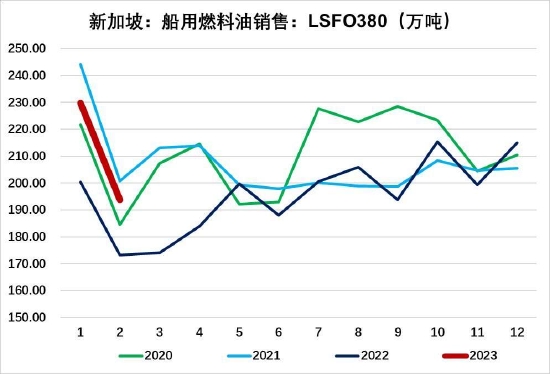

从新加坡市场来看,2月份,由于抵港船只量的减少和港口货物集装箱吞吐量的下降,特别是集装箱的拖累,处于同期历史最低位,新加坡船用燃料油销售量379.43万吨,同比下滑8.36%,回落至5年均值下方。其中,2月低硫船用燃料销量为193.85万吨,也呈现同步回落趋势。

图23:新加坡:燃料油销量

资料来源:wind,大越期货整理

图24:新加坡:船用燃料油销售:LSFO380

资料来源:wind,大越期货整理

图25:新加坡:抵港船只总吨位

资料来源:wind,大越期货整理

图26:新加坡港:集装箱吞吐量

资料来源:wind,大越期货整理

(2)预期:全球航运景气度低迷,低硫船用油需求预期疲弱。

国际海运主要分为三大板块,干散货、集装箱和油运。

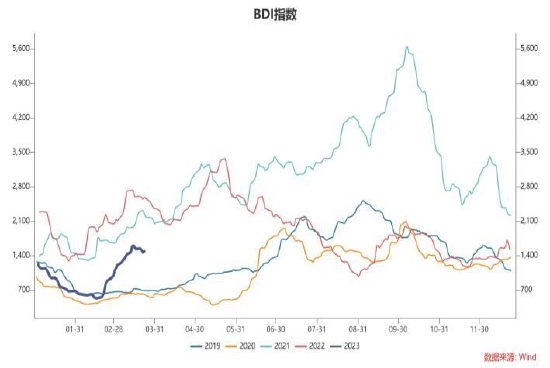

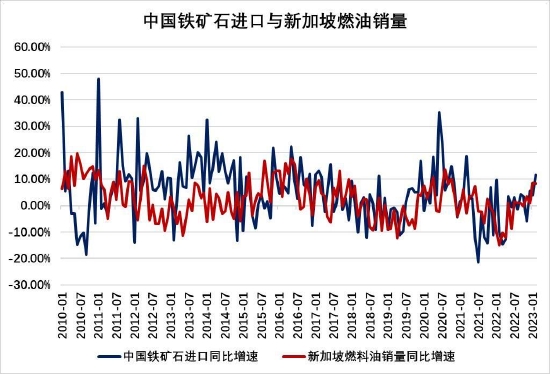

从干散货板块来看,近期波罗的海干散货运指数气温回升,但是仍低于前两年的同期水平。中国铁矿(794, -7.50, -0.94%)石的进口增速和新加坡燃油销售增速呈现高度正相关。近期BDI指数的回升,主要是去年下半年以来,金融支持地产政策逐步发力,2月房地产数据自底部回升,销售、新开工同比增速虽然还是负增长,但是幅度已经收窄,竣工面积同比已经回到正增长,房地产资金开发资金来源同比也在改善。

但是短期来看,房企的资金问题仍然没有得到明显的改善,房地产数据的回暖持续性仍然存在较大的不确定性,市场预计下半年房地产可能会触底回暖,干散货或将利好船燃的需求。

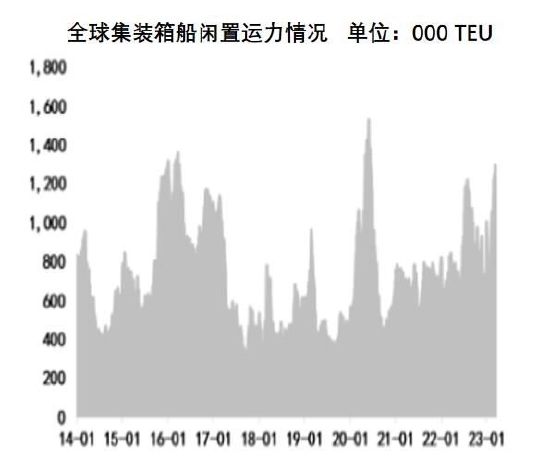

从集装箱板块来看,中国集装箱出口运价指数延续下滑,持续创出新低。疫情放松之后,中国港口吞吐量有所回升,但是由于缺乏足够的海外需求,集装箱运价持续下跌。近期欧美市场金融风险爆发,瑞信事件银行危机蔓延到欧洲,进一步催化了市场的避险情绪,欧美经济体衰退预期抬头,影响贸易和市场心态。目前全球集装箱船的闲置运力又回升至历史较高位置,集装箱板块预期表现低迷,对船用燃油需求疲弱。

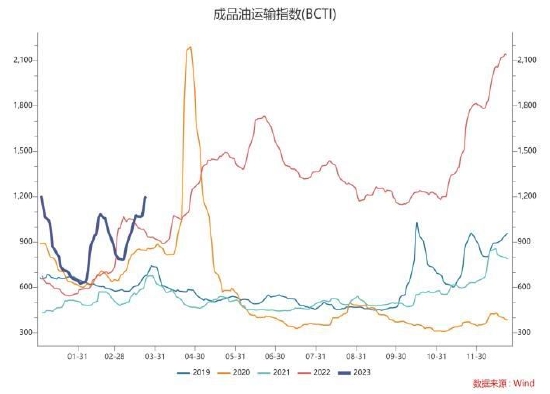

最后再看油运板块,三大板块中,只有油运板块表现尚可。油轮航运需求由于西方对俄罗斯的制裁,全球油品贸易格局发生变化,运输航距被拉长,导致油运板块的相对强势。成品油运输指数自2月初,欧盟制裁开始反弹,而原油运输指数自2月中旬开始也逐渐反弹上行。

图27:BDI指数

资料来源:wind,大越期货整理

图28:中国铁矿石进口与新加坡燃油销量

资料来源:wind,大越期货整理

图29:中国集装箱运价指数

资料来源:公开资料,大越期货整理

图30:全球集装箱闲置运力情况

资料来源:公开资料,大越期货整理

图31:原油运输指数

资料来源:wind,大越期货整理

图32:成品油运输指数

资料来源:wind,大越期货整理

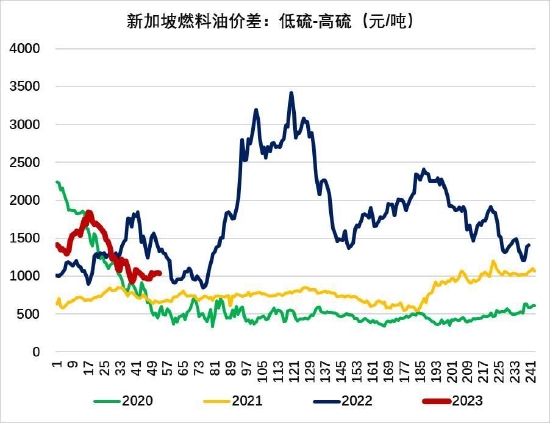

2、高硫燃油:高低硫价差回落,短期替代需求刚性

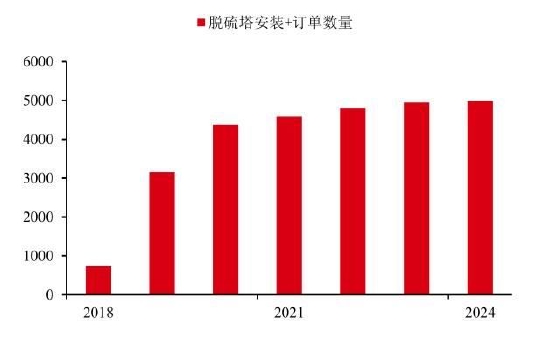

当前高低硫的价差延续收敛,理论上讲,高硫对低硫在船用油这块的替代需求也将逐步下滑。但是高硫的替代需求存在短期的刚性。去年二季度高低硫价差大幅拉升,安装脱硫塔船舶数量的不断增加。安装有脱硫塔的船只使用高硫燃油具有很高的粘性,一旦安装都会长时间使用,以覆盖掉安装的成本。

去年下半年开始,高低硫价差持续收窄,但是高硫船用需求依然平稳小幅上涨。新加坡高硫船用燃油消费占比小幅平稳回升。随着船舶脱硫塔安装存量的逐渐增加,预计短时期内,高硫船燃的替代性刚需将继续延续。

图33:新加坡燃料油价差

资料来源:wind,大越期货整理

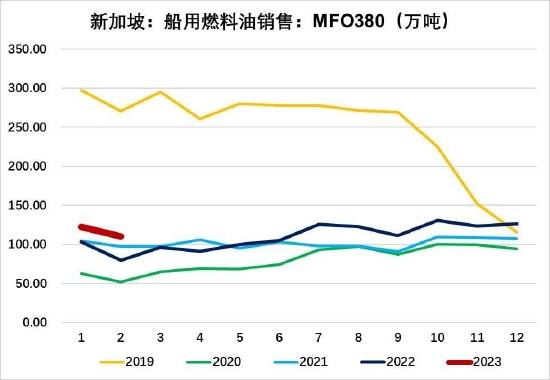

图34:新加坡:船用燃料油销售:MFO380

资料来源:wind,大越期货整理

图35:脱硫塔安装+订单数量

资料来源:公开资料,大越期货整理

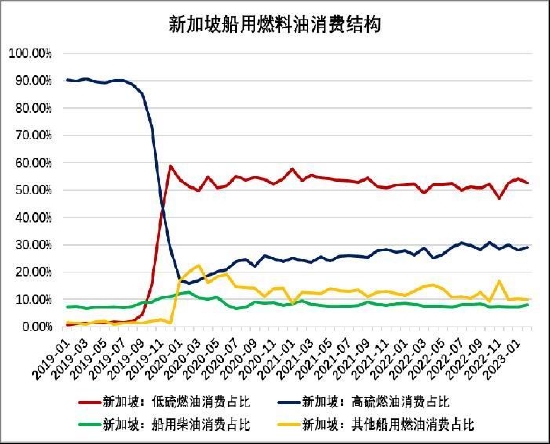

图36:新加坡船用燃料油消费结构

资料来源:wind,大越期货整理

(二)发电需求:高低硫发电淡旺季错配,高硫迎来旺季,低硫步入淡季

1、低硫燃油:需求步入淡季

亚太地区低硫燃油的发电需求主要是日本、韩国在冬季的发电取暖需求。

以日本为例,低硫发电季节性特征非常明显,每年的2、3季度,是需求的淡季,每年的1季度和4季度,是冬季发电需求的旺季。目前即将进入4月份,日、韩的低硫发电需求将步入淡季。

2、高硫燃油:需求迎来旺季

亚太地区,中东和南亚是采购高硫燃油发电的主要区域,夏季是他们采购燃油进行发电的旺季,冬季是传统淡季。

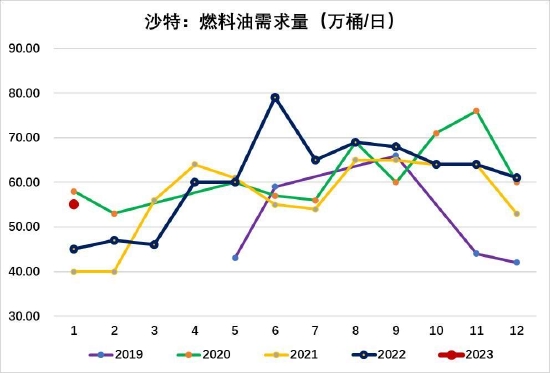

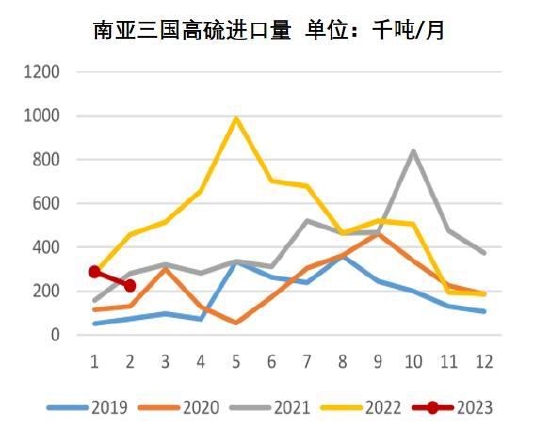

从沙特燃料油需求表现来看,季节性特征十分明显,每年的2、3季度甚至到10月,是采购高硫燃油发电的旺季。每年的10月份之后到3月份,是冬季发电需求的淡季。再来看南亚三国,印度、孟加拉和巴基斯坦。2、3季度也是采购高硫燃油进口的发电旺季。

当前,除了季节性的支撑,还有经济性的支撑。俄乌冲突导致高硫燃油裂解价差暴跌,高硫燃油较原油、天然气发电经济性更加凸显。今年尽管天然气价格、原油价格大跌,但当前高硫燃油较两者仍有性价比,因此夏季高硫燃油的发电需求仍有较强的支撑。

图37:日本:燃料油需求量

资料来源:wind,大越期货整理

图38:沙特:燃料油需求量

资料来源:wind,大越期货整理

图39:南亚三国高硫进口量

资料来源:公开资料,大越期货整理

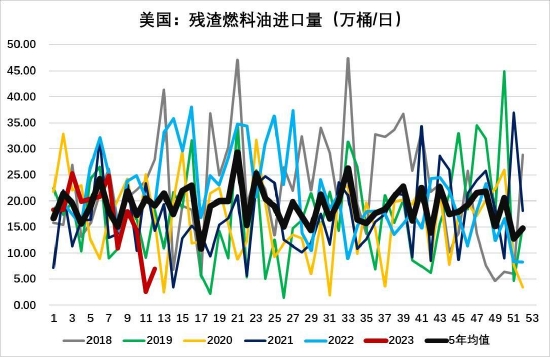

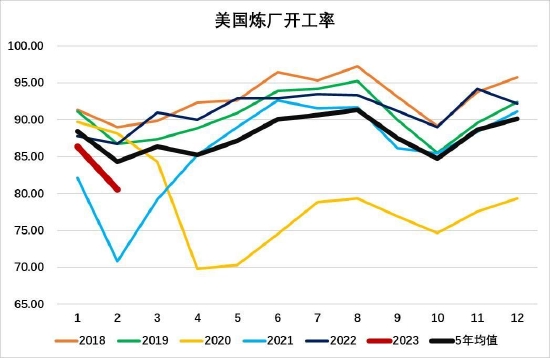

3、炼厂进料需求:美国和中国炼厂对高硫燃油保持旺盛的进料需求

炼厂的进料需求,主要看下美国和国内的情况。

美国本土原油品质主要是轻油,而且美国炼厂装置深加工能力相对较高,需要采购高硫组分的原油或者燃油进行调和油品。当前美国炼厂处于春季检修高峰期,炼厂开工率下滑,但是按照季节性规律,3、4月份开工会企稳回升,而且目前高硫燃油的经济性依然存在,预计美国炼厂对高硫燃油的需求将保持旺盛。

再来看国内的情况。根据机构调研得知,由于我国实行原油进口配额制度,地方炼厂无法获得足够的原油作为炼油原料,只能被动地使用渣油或直馏油作为替代原料,刺激了国内炼厂对高硫燃油的进料需求。

从目前的炼油利润数据来看,原油价格经过了2022年下半年的连续回撤后,国内炼厂目前无论是原油还是成品油的炼油利润普遍有所好转,支撑炼厂积极开工。由于炼厂的高开工,也带动了今年燃料油进口的大幅增加,高硫燃料油作为二次原料的进料需求相对较好。

图40:美国:残渣燃料油进口量

资料来源:wind,大越期货整理

图41:美国炼厂开工率

资料来源:wind,大越期货整理

图42:中国炼厂炼油利润

资料来源:钢联,大越期货整理

图43:中国燃料油进口数量

资料来源:钢联,大越期货整理

第三部分 期货市场表现分析

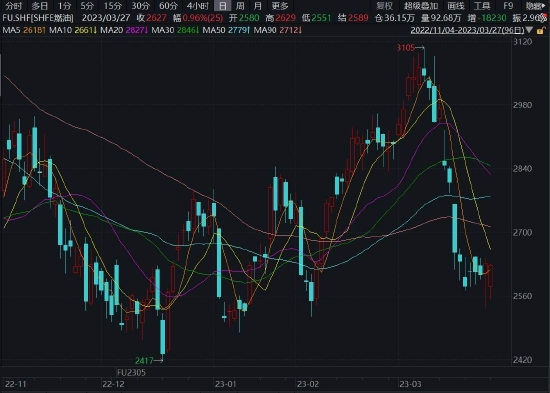

一、高低硫盘面分析

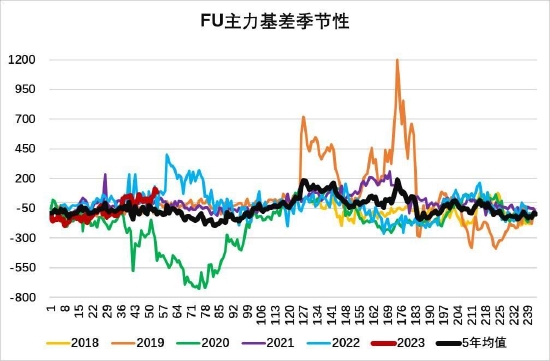

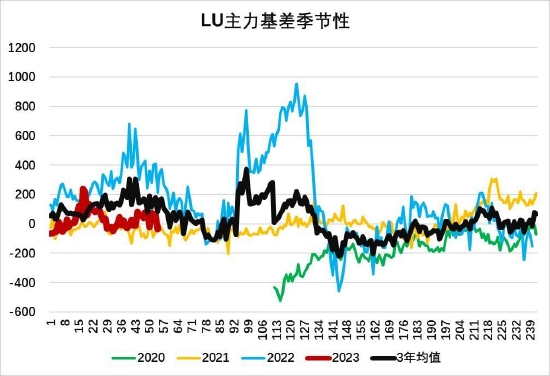

从高低硫燃料油的期货盘面来看,目前两个品种上方均线都压力重重,均线都呈现空头排列的态势。比较来看的话,高硫受到的压力更加明显:低硫目前至少还可以摸到5日、10日均线,但是高硫的价格都在在均线之下运行。

图44:FU主力基差季节性

资料来源:wind,大越期货整理

图45:LU主力基差季节性

资料来源:wind,大越期货整理

二、高低硫基差、价差分析

目前高硫的基差在所有品种中偏离率算是偏小的。高硫基差今年整体运行在5年均值附近,近期随着期货盘面的超跌,基差有所拉大;低硫整体的偏离程度略大于高硫。整体来看,两个品种目前基差都运行在合理区间。

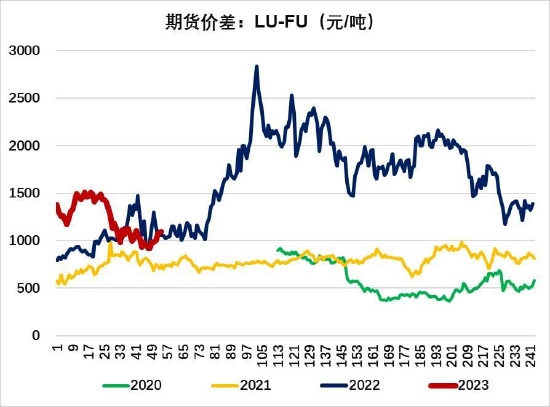

目前高低硫价差延续去年下半年以来的下行收敛趋势。今年以来,受到高硫基本面的走强预期,整体价差仍然处于收敛修复当中,此前高低硫主力合约价差一度跌破1000,接近去年同期的水平。

如果俄罗斯高硫供给压力持续减弱,俄乌冲突导致的高硫供给过剩局面明显改观,预计LU-FU基差仍有向下的修复空间。在冲突之前的,2021年一年价差在500-1000之间波动,均值在700-750附近,目前价差1100元,预计仍有下行修复的空间。

图46:FU主力基差季节性

资料来源:wind,大越期货整理

图47:LU主力基差季节性

资料来源:wind,大越期货整理

图48:期货价差:LU-FU

资料来源:wind,大越期货整理

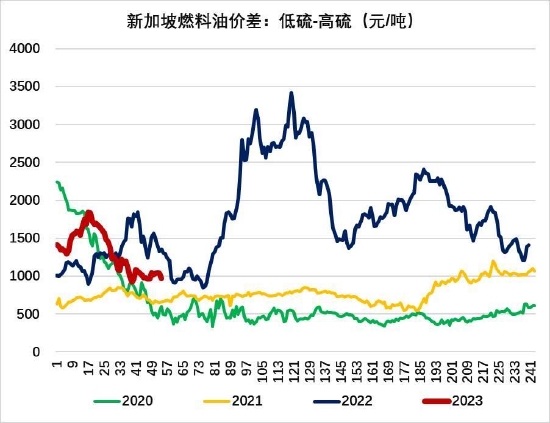

图49:新加坡硫燃油价差:低硫-高硫

资料来源:wind,大越期货整理

三、主力持仓分析

目前高硫燃油跟踪的七大席位分别是永安、五矿、国泰君安、海证、银河、国贸和东海期货。从多空的持仓绝对量来看,2个净多累计1900手,4个净空累计74551手,多头持仓量不到空头的3%,空头力量绝对碾压多头。

从各个席位的持仓变化来看,近一个月以来,空头总的持仓量是在大幅增加的。净空的持仓,从2月27日的26340手到上周五的74551手,增幅高达183.03%;但是3月下旬以来,整体空头力量也在减弱。净多持仓,从2月27日的8040手到上周五的1900手,降幅为76.37%。总的来说,高硫多空的力量都在消退,但是空头仍然占据绝对优势。

目前低硫燃油的七个席位是永安、国君、银河、华泰、天富、中泰和方正中期。从总量来看,3个净多席位累计7436手,2个净空席位累计6803手,多头力量略胜空头,整体表现势均力敌。从多空各自的持仓变化来看,净空方面,一个月来,空头持仓是在下滑的,从2月27日的12799手到3月24日的6803手,降幅46.85%。净多方面,力量比较弱小,华泰持仓多空不稳定,方正的净多量在下滑,只有永安的净多表现比较强劲。

图50:高硫燃油持仓

资料来源:大越期货

图51:席位持仓变化

资料来源:大越期货

图52:低硫燃油持仓

资料来源:大越期货

图53:席位持仓变化

资料来源:大越期货

第四部分 综述及操作策略

一、分析综述

基本面格局:强弱分化,高硫走强、低硫趋弱

1、供给:西方制裁、利润压缩,俄罗斯高硫燃油出口预期下滑,对新加坡的供给压力将减轻;中东新增产能大幅投产叠加国产低硫扩大出口,亚太低硫供给趋于宽松。

2、需求:全球航运景气低迷,低硫船用油消费平稳偏弱;高低硫发电淡旺季错配,高硫迎来发电旺季而低硫将步入淡季;美国和中国炼厂对高硫燃油的进料需求保持旺盛。

3、库存:西方低硫套利船货量预计平稳增加,新加坡燃料油库存企稳反弹。

二、操作策略

1、行情预判:

近期市场宏观情绪偏弱,成本端原油大幅下行,预计高低硫燃油绝对价格跟随原油波动;由于高低硫基本面的分化预期,预计高低硫价差(LU-FU价差)仍将继续收敛修复。

2、风险提示:

俄罗斯炼厂开工率持稳,高硫出口降幅不明显;欧洲柴油供给再度紧张,冲击低硫生产。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号