长江期货:大厂降负 PTA低位反弹

2023-03-27 09:38:22 新浪财经 长江期货 洪润霞 黄尚海 钟舟 顾振翔“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

一、走势回顾:2月PTA(6082, 148.00, 2.49%)先跌后涨

2月PTA期货主力合约走势先跌后涨。月初,一方面春节期间供应大幅增加,另一方面节后需求跟进不足,强预期但弱现实,市场价格由高位下滑;中旬,受供应宽松影响,PTA加工费大幅下滑,部分大厂被迫降负减供,受此影响期价开始回升;下旬当中,宏观预期向好,市场情绪有好转,叠加二季度PX-PTA检修增加以及3月检修集中发布,部分装置提前检修,供需预期改善带动市场反弹。

数据来源:隆众资讯、博易大师、长江期货

二、供应端分析:利润较低,降幅减产

1.PTA上游:欧美制裁,3月原油供应偏紧

原油方面,2月原油整体呈现下降趋势,月初机构上调俄罗斯23年原油预期产量,国际油价下行,随后俄罗斯宣布3月开始削减原油产量,欧美对俄罗斯制裁初显成效,若俄罗斯原油减产落地,则3月原油供应预期减少。

数据来源:IFIND、隆众资讯、长江期货

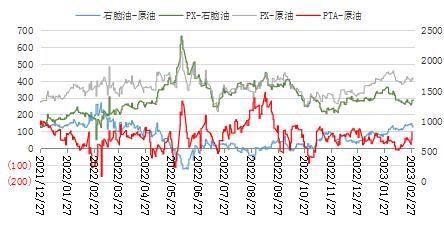

2.PTA上游:成本支撑,价格回升

2月,原油价格整体呈现下跌趋势,PX供应端增加明显,PXN月内跌幅明显。成本支撑较强,PX月内价格上涨明显。截至2月28日,亚洲PXCFR中国月均价收于1032.45美元/吨,环比+2.64%。

3月国际原油市场供应偏紧,价格或有支撑。美联储加息步骤放缓,需求端中国及亚洲表现持续复苏,各大机构对需求前景的看法已有所好转,原油看涨,PX成本支撑增强。

数据来源:IFIND、隆众资讯、长江期货

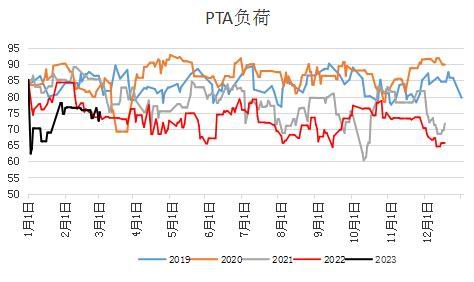

3.PTA供应:2月PTA综合开工率75.8%

截至2月28日,行业平均开工75.80%,环比加4.91百分点,同比减2.46个百分点;

截至2月28日,国内PTA月度产量430万吨,环比减11.75万吨,同比减6.10万吨;

截至2月28日,聚酯产量423.60万吨,折算对PTA需求量362.18万吨,环比加4.89%,同比减6.14%;

截至2月28日聚酯产量423.60万吨,折算对PTA需求量362.18万吨,环比增加16.87万吨或4.88%。

中国PTA近期检修产能(单位:万吨)

数据来源:IFIND、隆众资讯、长江期货

4.PTA供应:供应增幅较大,加工利润回落

2月,新疆中泰、珠海英力士计划重启,桐昆小线有检修预期,且月内新装置仍有投产计划,其余装置保持降幅或延续检修,2月国内PTA月度产量430万吨,环比减11.75万吨,同比减6.10万吨;

3月,逸盛大化计划降负,珠海英力士、仪征化纤、虹港石化、恒力石化存检修,恒力惠州项目计划投产,新疆中泰、威联化学重启,其余装置保持降幅或延续检修。预计3月国内PTA装置产能利用率或将提升至75%偏下,预计产量至481万吨左右。

数据来源:IFIND、隆众资讯、长江期货

三、需求端分析:开工恢复,需求回升

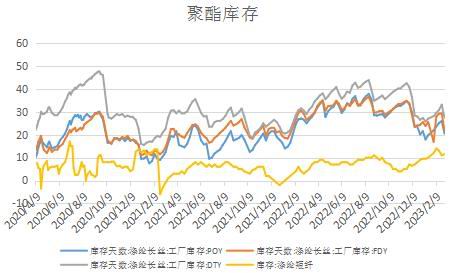

1.下游聚酯:聚酯负荷回升,产品库存去库

2月聚酯行业产量423.60万吨,环比上涨4.88%。月均产能利用率77.97%,较1月上涨11.84%。导致行业产量及产能利用率大幅上涨,且产能利用率涨幅更大的主要原因是,春节假期后聚酯行业装置集中重启,且月内多套新装置投产,国内聚酯行业负荷快速上涨。聚酯产出也增加明显,但是由于月内仅有28天,天数原因导致产量增幅低于产能利用率增幅。

3月内天数较多,且多套新装置计划投产,叠加前期减产装置提升负荷,国内聚酯行业产出将明显上涨。

数据来源:IFIND、隆众资讯、长江期货

2.终端纺织:静候订单,库存缓升

截止2月底,国内主要织造生产基地综合开工率63.62%,较上周开工上升7.13%。具体到各织机类型来看:喷气织机开机率在7成偏上,圆机开机率在5成偏上,喷水织机开机率在7成偏上,经编开机率在6成偏下。纺织市场整体依然处于谨慎观望态势,国内春夏季实单虽有下达,但因外贸整体单量有限,因此市场难以大幅推动,工厂内因负荷提升新单推进有限下,库存再次上升,原料端周内提振下,推动部分下游用户适度纺织原料补货。短期来看,市场仍处于等待阶段,进入三月贸易商与外商积极洽谈,或能在中旬过后推动一波新单下达,届时仍需时刻关注实单落实情况。

数据来源:IFIND、隆众资讯、长江期货

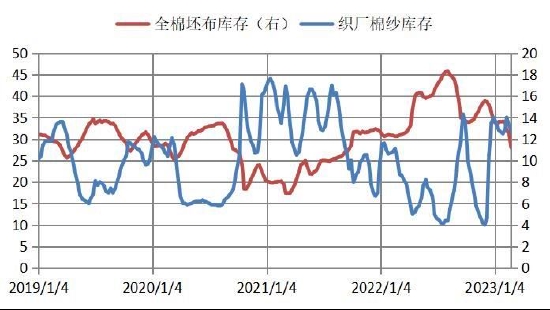

3.产业链库存偏低,纱线利润尚可

数据来源:TTEB、长江期货

四、逻辑与展望:供减需增,PTA去库

1.多空分析与展望-宏观向好,供减需增

利多方面:下游聚酯开工高位,PTA聚酯去库,终端织造开工企业提升;

利空方面:新增产能投放预期,出口订单不佳;

展望:3月PTA走势或将维持前高后低走势;一方面宏观方面氛围好转,国内宏观数据较好,国外上旬无加息风险;另一方面成本端原油供应偏紧,产业上游降负减产,下游聚酯高位需求较好;关键点在于3月中下旬,一方面是一季度末PTA新增产能是否按计划投放,终端3月出口订单能否好转,国外宏观方面3月21号美联储议息会议,近期由于欧美经济数据较好,加息概率很大。因此短期关注上下游供需情况与订单,中长期关注宏观动态。

2.风险提示

地缘政治,原油价格波动;欧美经济衰退;PTA新装置投产落地时间

长江期货 洪润霞 黄尚海 钟舟 顾振翔

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号