基于白糖期权债务价差和债权价差的研究

2023-03-21 08:37:43 期货日报 华融融达期货 周依阳“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

本文主要基于白糖期权介绍债务价差(debit spread)和债权价差(credit spread)差别和应用。首先,介绍两个价差期权策略构成和差异;其次,比较在不同行情下,哪种价差策略更适合应用;最后,讨论了不同档位行权价对于债务价差策略和债权价差策略的影响。实验结果显示,在标的趋势+波动率上涨的行情当中,利用平值+虚值3档构建债务价差表现优,在标的震荡+波动率下降的行情当中,则平值+虚值1档构建债权价差表现更优。

一、什么是债务价差和债权价差

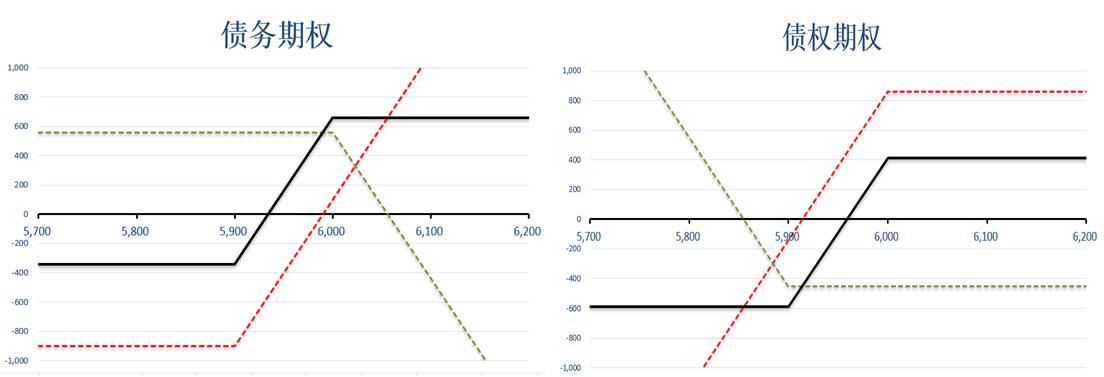

通常来讲投资者熟知的价差一般为看涨期权牛市价差和看跌期权熊市价差,这类价差被统一称为债务价差,以图一看涨期权牛市价差为例,价差由买入一个低行权价的看涨期权+卖出一个高行权价的看涨期权构成,因支付权利金所以被称为债务价差。债权价差则是指看涨期权熊市价差和看跌期权牛市价差。以图一看跌期权牛市价差为例,价差由买入一个低行权价的看跌期权+卖出一个高行权价的看跌期权构成,该策略因收取权利金所以被称为债权价差。

二、两种价差策略适合怎样的行情

两种价差策略的盈亏结构图看似比较相近,都是一买一卖,在白糖上涨时盈利。但买卖的行权价不同,最后的结论截然不同。看涨债务期权本意是买入看涨期权,但往往权利金比较贵,会选择卖一个行权价较高、较难被行权的看涨期权,来降低组合的权利金支出,适用于后市对白糖和波动率看涨。看跌债权期权本意是卖出看跌期权,但往往裸卖期权风险较大,会选择买入一个虚值看跌进行保护,锁定策略最大损失,适用于认为白糖震荡偏强,且波动率会下降,赚取时间价值。表1当中可以通过策略的希腊字母更直观区分二者的不同。

表为债务价差和债权价差希腊字母

由表一中可知,两种策略的DELTA为正,白糖价格上涨均有利于两种策略,但GAMMA和VEGA则是相反的,债务价差GAMMA和VEGA为正,而债权价差GAMMA和VEGA为负。债务价差是支付权利金的一方,时间价值会随着到期日临近而衰减,适合白糖出现较大幅度波动,期权波动率上升的行情。相反,债权价差最大盈利就是初始建仓收取的权利金,盈利并不会随着白糖价格上涨而增加,较为适合白糖出现盘整震荡,期权波动率下降的行情。

三、行权价的选择

为了更好地比较两种策略在实战中的运用,我们回测了过往两年白糖期权运用这两种策略,债务价差在行权价的选择上分别选了0(平值):1(虚值一档);0:2(虚值二档);0:3(虚值三档),债权价差则相反,为1(虚值一档):0(平值);2(虚值二档):0;3(虚值三档):0。过往两年白糖价格和VIX的关系如图2所示,整体白糖处于宽幅震荡的态势,期权VIX指数前高后低,在21年底达到20的高点后一路下跌至今。

从回测结果可知,1.在21.10至21.12上涨行情当中,债务价差相较债权价差表现更加,其中0:2、0:3债务价差盈利均在1500左右,在单边行情和波动率上涨时,债务价差因为GAMMA和VEGA均为正值,更希望出现大幅波动的行情,虽然债权价差虽然同样也是做多,但本质上赚取的是权利金收益,不会随着白糖上涨获得额外收益。债务价差中不同行权价的选择同样至关重要,0:3的盈利金额是0:1的3倍,随着白糖的上涨,卖出虚值1档的看涨期权很快就会变成平值,此时它的GAMMA值会快速变小,导致组合的盈利能力下降,而卖出虚值3档看涨期权行权价较平值远,GAMMA值波动幅度较小,对组合影响有限,在快速上涨的行情中优于卖出虚值1档。

2.在21.12至22.9,在白糖震荡回落,期权波动率也一路走低的行情中,债权价差表现优于债务价差,在组合方向看涨的前提下1:1债权价差仅亏损500块。造成债权价差回撤较小的原因是:首先由于白糖震荡下跌,债权价差可以赚取时间价值,同时下方的买入看跌期权也有效地保护了白糖下跌的损失。其次,债权价差做空VEGA,债务价差做多VEGA,在波动率持续下跌的行情中债权价差更有利。本质上,看跌债权价差就是在卖看跌期权的基础上买虚值看跌期权作为保险,风险偏好型可以选择的虚值度偏高的看跌期权,而风险厌恶型则选择虚值度偏低的看跌期权。

四、结论

本文主要通过希腊字母的比较和期权回测结果分析可以得出以下关于债权价差和债务价差的研究结论。

结论1:债务价差支出权利金,GAMMA为正、VEGA为正,适用于白糖出现趋势、波动率上涨的行情,而债权价差的最大收益仅为期初收取的权利金,GAMMA为负、VEGA为负,适用于白糖出现盘整震荡,波动率下降的行情。

结论2:对于看涨期权债务价差,在白糖、波动率上涨的行情时,行权价采用平值:虚值3档表现最佳,在白糖、波动率下跌的行情时,行权价采用平值:虚值1档回撤最小,能更好的控制风险。

结论3:债权价差的本质就是在裸卖期权的基础上,通过买权予以一定的保护,风险偏好型可以选择的虚值度偏高的,风险厌恶型则选择虚值度偏低的。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号