股指中长期上行格局未变

2023-02-20 08:45:09 期货日报 陈梦赟“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

上周A股市场主要指数出现调整。短期看,市场缺乏基本面驱动因素,指数将延续振荡走势。中长期看,海外通胀下行和国内经济复苏趋势不变,市场调整空间有限。

上周A股市场冲高回落,主要指数均下跌,创业板和科创50指数跌幅较大,上证50指数跌幅较小。从风格上看,价值风格表现好于成长风格。

市场风险偏好回落

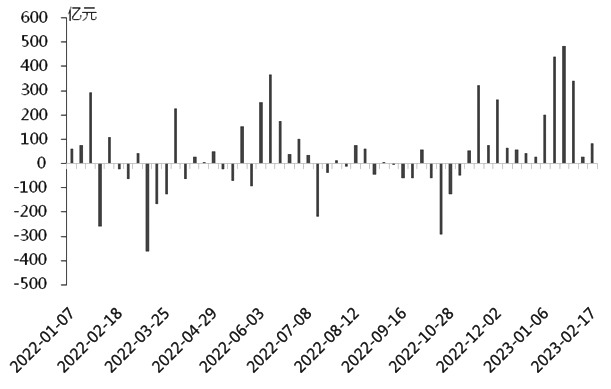

近期市场出现调整。16日午后指数大幅跳水,两市成交额放大至近1.2万亿元,创近期新高。在A股大幅调整的过程中,北向资金并未大幅流出,16日仍净流入67.94亿元,港股波动幅度也相对较小。因此,笔者认为此次调整的主要原因是外部因素影响下,风险偏好快速回落,市场情绪波动引发部分资金获利离场。ChatGPT概念是近期市场主线,累计涨幅较为可观,交易拥挤度较高。上周由于ChatGPT概念集体跳水,资金止盈欲望强烈,市场情绪不稳并向其他板块传导,从而引发市场大幅调整。

前期受美联储加息放缓和国内经济复苏预期推动,A股整体反弹幅度较大,尤其是小盘风格表现更为突出。2月份以来,由于市场对“强预期”充分计价,短期缺乏驱动因素,港股率先展开调整,整体市场情绪较为脆弱。

从国内经济基本面看,复苏仍需要更多数据的持续验证。1月新增社融5.98万亿元,高于市场预期,尤其是信贷大幅多增,但延续了企业和居民部门分化的走势。企业信贷表现突出,居民部门表现一般,说明地产销售、居民消费修复仍需时日,居民信心尚未完全恢复。地产方面,30大中城市商品房销售尚未出现明显改善,但从带看量、成交量看,二手房市场已率先回暖,后续继续观察能否进一步向新房市场传导,并带动房地产市场复苏。

美联储加息预期升温

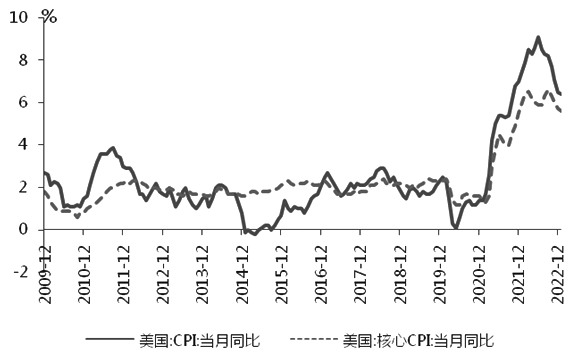

近期美国公布的通胀、零售数据等均超市场预期,市场对美联储货币政策的乐观预期有所修正。1月美国CPI同比上涨6.4%,预期6.2%,前值6.5%,季调环比0.5%,预期0.5%,前值0.1%,显示出通胀仍有韧性,支持进一步加息。但考虑到1月通胀数据涉及统计口径调整,公布之前市场对通胀数据韧性较强已经有一定预期。分项看,能源价格反弹,能源环比上升2%,上月为-3.1%。食品环比上升0.5%,维持较高水平。住宅环比上涨0.7%,前值0.8%,主要居所租金和业主等价租金均上升0.7%。虽然住宅项是最大贡献项,但环比涨幅出现小幅回落。核心商品环比上升0.1%,前值-0.1%,为去年10月以来首次实现正增长。从零售数据看,居民消费需求仍然强劲。美国1月零售销售额环比上涨3%,高于市场预期的2%,并大幅高于12月的-1.1%,是2021年3月以来的最大涨幅。另外,美国1月PPI环比上涨0.7%,超出市场预期的0.4%,创去年6月以来新高。

总体看,1月CPI和PPI超预期,劳动力市场仍然紧张,零售数据强劲,均说明美国通胀韧性较强,经济“软着陆”概率增加。一系列数据公布后,多位美联储官员也发表鹰派言论,使得市场的乐观预期下修,美联储加息持续时间可能更长,加息终点可能更高。根据CME美联储观察,目前3月加息25个基点的概率为81.9%,而加息50个基点的概率上行至18.1%,预计6月仍会加息25个基点。虽然通胀回落趋势不变,但美联储降息时点仍待确认,美元指数也再度振荡走高,人民币汇率承压。在1月北向资金放量流入后,近期流入速度有所放缓,而内资尚未接力,A股结构性行情特征明显。

图为北向资金周度流入统计

短期看,市场缺乏基本面驱动因素。美国经济数据强劲、通胀韧性使得乐观预期下修,美元指数再度走高,北向资金流入放缓。国内方面,市场仍在观察经济复苏强度,等待更多数据验证。市场风险偏好出现明显回落,短期指数将延续振荡走势,IM以逢高减仓为主。中长期看,海外通胀下行和国内经济复苏趋势不变,因此市场调整空间有限。(作者期货投资咨询从业证书编号Z0018178)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号