发改委监管对铁矿价格的影响分析

2023-01-11 09:01:45 新浪期货 中信建投期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

(文章来源:中信建投期货)

01 引言

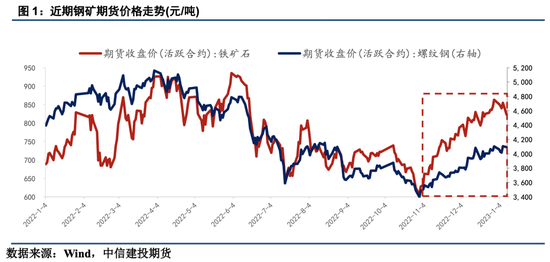

1月6日晚间,发改委针对近期铁矿(840, 6.00, 0.72%)石价格过快上涨等情况发声,研究加强铁矿石价格监管,切实保障铁矿石市场价格平稳运行。受该消息影响,当天铁矿夜盘开盘小幅跳水,随后震荡下行,本周前两个交易日铁矿整体呈现震荡走弱的走势。目前铁矿期货价格已从867.5元/吨的阶段性高位跌至839.5元/吨,跌幅约3.23%。

从近期铁矿行情来看,11月初以来市场的强预期逻辑难以证伪,随后美联储加息放缓及国内政策利好落地,叠加11月中旬后钢厂开启冬储补库周期,对本轮铁矿价格构成较强的向上驱动。目前铁矿期货价格已处于阶段性高位,矿价由606元/吨震荡上行至860元/吨附近,涨幅超40%,同期螺纹价格涨幅约20%,矿价涨势远强于成材。当下铁矿供需无明显矛盾,故铁矿价格的过快上涨存在明显炒作成分,对钢厂低利润的现状无疑是雪上加霜,发改委的监管发声符合行业的现实需要。

本轮矿价何处为底?参考以往两轮铁矿价格监管的经验,发改委监管通常能在一个月左右达到比较理想的成效,调价幅度约18~20%。考虑到2305合约有利好因素支撑(详见【建投黑色】铁矿2305合约驱动逻辑分析),我们预计本轮监管期间矿价的底部区间为730-780元/吨。临近春节,行情或许难以发生较大变化,节前矿价以震荡偏弱思路看待,节后市场主导逻辑或将发生切换。考虑到短期政策利空及疫情因素扰动,我们建议2305合约短期偏空操作为主,并且关注中期矿价回落后逢低做多的机会。

02 矿价监管历史经验复盘

当铁矿价格过快上涨、不利于下游行业发展时,发改委可能会进行价格监管以抑制矿价上行。2021年以来,共发生过三轮发改委对铁矿价格的监管,各轮监管政策从首次发布到最后发布的时间区间如图2灰色区域所示。定性来看,政策发布当日或者发布后的三天内,矿价通常会有一定程度的下跌,监管政策对于短期抑制矿价有较为立竿见影的效果。前两轮监管政策的发布时间持续一个月左右, 在此之后矿价监管能达到比较理想的成效。

具体分析铁矿价格在政策监管期的表现,考虑到政策正式公示前市场可能已经有相关消息炒作,以及政策公示后的影响可能会持续一段时间,我们以监管政策首次发布的一周前到公示一周后作为分析的时间区间,统计每轮铁矿主力合约的最高、最低收盘价及对应涨跌幅,如表1所示,其中本轮统计时间截止至1月10日收盘。从前两轮政策监管期的铁矿市场表现来看,铁矿价格的调整幅度约18~20%。第三轮监管期的铁矿价格减量和降幅最大,一方面源于当时铁矿估值处于高位,另一方面是因为21年粗钢压减政策导致的需求减量预期等利空因素较为明显。此外,矿价监管并非能够一步到位,如第二轮监管期,发改委陆续发布了七条政策公告,过往两轮监管期间的铁矿价格走势也表现为震荡走弱,而非流畅下跌。

从各次监管政策公示前后的铁矿价格走势来看,近七个交易日内铁矿跌多于涨,涨跌幅介于-10%到7.8%之间,七个交易日内铁矿价格下跌的天数通常在4到5天之间。监管政策发布前后若有其他利空因素支撑,铁矿价格往往会迎来较快的下跌,如2022年2月中旬和2021年6月中旬期间,铁矿当日跌幅出现过大于5%的情况。2022年2月下旬发布的两条政策前后矿价偏涨,主要受到冬奥会限产结束后钢厂需求回补的预期等利好因素驱动。

从监管政策内容来看,政策发布部门通常以发改委、市场监督总局为主,证监会、工信部、国资委等政府部门时有出现。政府部门通常与交易所、贸易企业、市场机构、资讯企业召开会议,了解市场形势、加强相关监管,并打击恶意炒作等违法违规行为。若矿价调控低于预期,相关政府部门可能会多次发布监管政策,政策措辞也会愈加严厉,如2022年1-2月,发改委七次发声以监管矿价,后期政策内容由“严厉惩处”调整为“坚决严厉惩处”,由“加大市场监管力度”调整为“着力加强穿透式监管”。

03 铁矿2305合约近期走势分析

除发改委监管因素以外,目前2305合约价格仍有利好因素支撑,但向上驱动减弱。近期铁矿价格主要围绕强预期及钢厂冬储展开。一方面,两会后市场情绪驱动减弱,上周终端需求再出政策利好,如人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制,从期货市场的反馈看,钢价有所上行,但矿价表现较为平淡。另一方面,钢厂冬储补库接近尾声,补库因素对矿价驱动减弱。从补库时间来看,现在距离春节还有两周左右的时间,钢厂补库接近尾声。从补库幅度来看,本轮补库周期中库存周环比增幅多数处于30-50万吨之间,钢厂补库力度较弱,目前钢厂铁矿石进口库存9956.34万吨,相较去年同期水平有1000万吨的差距,钢厂仍处于低盈利、低预期的局面,对于本轮补库周期的终点不宜过高估计。

总体来看,铁矿价格短期有回落风险,我们预计本轮监管期间矿价的底部区间为730-780元/吨。临近春节,行情或许难以发生较大变化,节前矿价以震荡偏弱思路看待,节后市场主导逻辑或将发生切换。考虑到短期政策利空及疫情因素扰动,我们建议2305合约短期偏空操作为主,并且关注中期矿价回落后逢低做多的机会。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号