股指短期将延续振荡偏弱态势

2022-10-10 08:50:59 期货日报 一德期货 陈畅“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

当前国内经济复苏挑战仍存。如果后续继续沿着短期政策稳增长、中长期改革举措提活力的方向,释放内需潜力,激发创新活力,促使经济及企业盈利增长逐步回归正常增长轨道,A股市场将有望迎来转机。操作上,从估值和交投活跃度来看,当前A股已经处于历史偏低水平。考虑到欧美央行紧缩预期升温、地缘政治事件等因素的影响依然存在,预计短期市场风险偏好仍将承压,股指或将呈现振荡偏弱特征。

国庆假期前最后一周,在欧美央行强力紧缩的作用下,全球股市普跌,10年期美债收益率曾突破4%,人民币兑美元汇率也一度跌破7.25。在此背景下,A股市场振荡回落,上证综指向下考验3000点整数关口支撑。市场风格方面,周期成长板块跌幅较大,从而使得中证500和中证1000跑输沪深300和上证50。资金方面,节前最后一周,北上资金净流入58.38亿元,新发基金发行较前一周的53.13亿份上升至118.75亿份。两市日均成交额为6334亿元,处于年内最低水平,两融余额回落至15600亿元左右,表明市场情绪依然较为谨慎。

非农强化加息预期,美股市场冲高回落

回顾整个十一假期,美股市场整体呈现冲高回落态势。9月30日,美国商务部公布的数据显示,美国8月PCE物价指数同比增长6.2%,高于市场预期的6%;环比增长0.3%,高于预期的0.1%。核心PCE指数(剔除食品和能源价格因素)同比增长4.9%,高于预期的4.7%,同比增速创今年5月以来最高值;环比增长0.6%,高于预期的0.5%。上述数据表明,尽管美国总需求边际减速,但整体通胀及核心通胀仍远高于美联储的目标区间。受此影响,9月30日晚间美股延续跌势。10月3日至5日期间,在美国9月ISM制造业指数下跌(由8月的52.8%下降至9月的50.9%)、联合国贸易和发展会议称“美联储和其他央行如果继续加息可能把全球经济推入衰退,继而陷入长期停滞”、澳大利亚央行仅加息25个基点、瑞信陷入破产传闻等因素作用下,投资者预期未来紧缩节奏将放缓,因此欧美股市出现普反。10月7日晚间,美国劳工部公布了9月非农数据。数据显示,美国9月新增非农就业26.3万人,好于25万人的预期;失业率降至3.5%,表现强于3.7%的预期值和前值,为2020年1月以来新低。在此背景下,美联储加速收紧货币政策的预期得到强化,美股三大指数因此下跌。

A股维持振荡偏弱,市场风格趋向均衡

9月30日,国家统计局公布9月PMI数据。数据显示,制造业PMI为50.1%,环比上涨0.7%,好于49.6%的市场预期;非制造业PMI环比回落2%,至50.6%,不及52.4%的市场预期。其中,建筑业商务活动指数环比上涨3.7%,至60.2%;服务业商务活动指数环比下滑3%,至48.9%。从数据来看,9月国内经济景气度提升主要依靠生产端的拉动,制造业需求修复偏弱,经济持续上涨动能仍显不足。具体而言,在欧美央行强力紧缩的背景下,全球经济的总需求将继续回落,外需对国内经济逐步由疫情期间的拉动转向施压。内需尽管在稳增长政策的持续发力下韧性仍存,但难以对冲出口、地产下行的压力。在海外需求见顶、外需预期持续走弱的背景下,国内经济复苏力度主要取决于内需改善程度。而在地产周期尚未见到明显拐点、基建投资继续上涨空间有限的背景下,制造业投资将成为未来经济恢复的重要动力。值得注意的是,受国内疫情反复影响,消费的修复相对滞后。如果四季度国内疫情不出现大规模反复,那么消费修复受到的干扰将减弱。

笔者认为,在海外衰退和紧缩的风险挥之不去、地缘政治演化悬而未决的背景下,国内稳增长政策的力度和经济复苏的强度将成为支撑A股估值的关键。具体而言,海外方面,目前美国经济面临的状况在于过热的就业市场、强劲的需求与受限制的供应链,因此,为了实现通胀率降至2%的目标,就必须通过较高的利率、放缓的经济增速与疲弱的就业市场来实现。在此背景下,预计未来全球经济的总需求将继续回落,美股市场压力仍存,十年期美债收益率预计将高位盘整。国内方面,当前国内的经济复苏在局部地区疫情反复、地产周期尚未见到明显拐点、海外需求继续回落的背景下挑战仍存。如果后续继续沿着短期政策稳增长、中长期改革举措提活力的方向,释放内需潜力,激发创新活力,促使经济及企业盈利增长逐步回归正常增长轨道,A股市场将有望迎来转机。操作上,从估值和交投活跃度来看,当前A股已经处于历史偏低水平。考虑到欧美央行紧缩预期升温、地缘政治事件等因素的影响依然存在,预计短期市场风险偏好仍将承压,股指或将呈现振荡偏弱特征,由“守”转“攻”的时机则需要重点关注政策信号以及基本面信号。

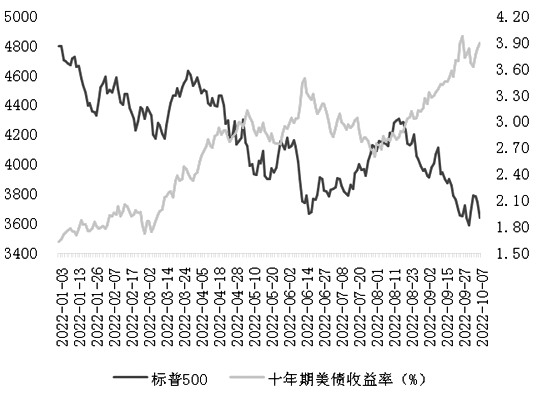

图为标普500与十年期美债收益率

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号