原油期货跨市价差影响因素分析

2022-09-27 08:52:55 期货日报 广发期货 张晓珍 王慧娟“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

区域性供需矛盾对预判价差走势至关重要

本文以WTI和Brent两大原油基准合约为例,选取2000年至今的WTI油价与Brent油价的历史价差进行回顾和分析,研究二者之间价差的历史变化及其背后的影响因素,以更好地理解各影响因子在跨市合约价差中的影响权重及作用方式。

A历史上WTI-Brent价差波动

在决定两者价差重要因素的商品品质上,NYMEX上市的WTI原油期货的标的物为美国西得克萨斯州中质原油,其API为38.7,含硫量为0.45%,在美国俄克拉荷马州的库欣地区交割;ICE的Brent原油期货不直接交割,其标的物为产自英国北海的Brent原油,其API为28.1,含硫量0.39%,与WTI原油的品质接近。近年来由于Brent油田产量下降,传统意义上的Brent原油价格已被BFOET原油所替代(Brent、Forties、Oseberg、Ekofisk和Troll的一篮子油价),而其他几种油品质量低于Brent原油,因此理论上WTI油价高于Brent油价。

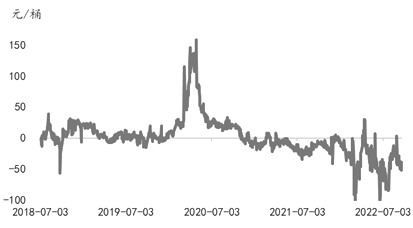

2000年至2010年,WTI-Brent价差大多介于-3美元/桶—5美元/桶区间波动,且其价差大部分时间为正值,仅在金融危机等特殊行情时段,WTI-Brent价差突破这一区间,价差一度扩大至-12美元/桶,但随后该价差便快速回复。该时间段内WTI-Brent价差多为正值的另外一个原因在于,早期美国石油的对外依存度较高,美国自墨西哥湾进口大量原油并输送至美国内陆地区,因此WTI期货价格需要高于Brent期货价格以覆盖“南油北上”的运输费用。

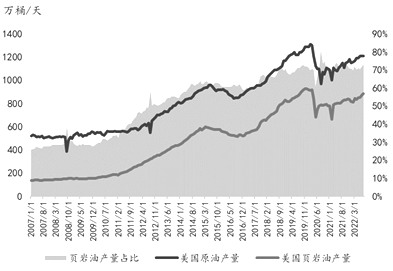

2010年9月中旬,WTI-Brent价差转而进入负区间通道,且两者价差整体呈现先扩大后收敛的发展趋势,这背后的主导因素既包括区域性的供需矛盾、贸易政策的影响,还包括运输瓶颈等因素限制。WTI和Brent均是全球原油定价基准和国际原油贸易的参考价格,但随着区域供需矛盾和贸易政策的变化,两者价格在保持高度联动的同时,也呈现各自的区域性定价特点。尤其是2010年以来美国页岩油革命带来美国原油产量快速增长,且2015年之前美国石油出口政策尚未放开,WTI在全球原油交易基准价格中的影响力逐渐弱化,更多地反映美国国内原油供需和交易价格标准。

Brent的计价范围更为广泛,除了部分中东和远东地区的原油外,绝大部分地区的原油均以Dated Brent计价,Brent相较WTI更多地反映美国之外其他地区的供需结构。因此,2010年之后美国国内原油产量快速扩张的情况下,运输原油的管道或铁路等基础设施并未能跟上运力需求,这进一步导致大多数产自美国内陆地区的新增原油不能及时运往集中在墨西哥湾沿岸的炼厂。原油积压在交割地库欣致使当地库存高企,美国国内原油供需结构更偏过剩,因此2010年WTI-Brent价差快速扩大,一度跌至近-27美元/桶的低点,两者拉大的价差一直持续至2012年年底,2013年之后二者价差才逐渐收敛。

2013年之后WTI-Brent价差趋于收敛的原因如下:

一方面,物流基础设施得以完善,2012年Seaway管道反向改造完成,2013年1月的泵站改造将Seaway管道运输能力由建设之初的15万桶/日增加至40万桶/日;2014年1月,运能70万桶/日的Keystone管道三期A线投产,运输方向从库欣向南至得克萨斯州的Port Arthur;2014年7月,Twin/Loop投产实现新增运能45万桶/日,库欣南下美湾地区的输油能力增强,缓解了库欣地区的库存压力。

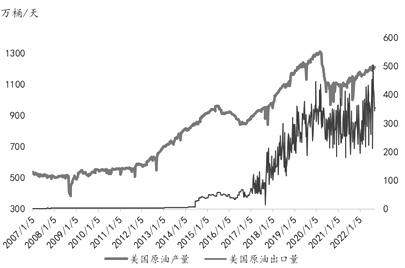

另一方面,随着美国原油产量和库存的增加,2015年12月美国解除了长达40年的原油出口禁令,美国原油出口量不断增加,WTI与Brent所代表的两个市场的双向套利窗口打开,缓解了美国国内的供应压力。相应地,美国之外区域供应增加使得WTI和Brent两个定价市场的供需矛盾差异有所平衡,WTI-Brent价差相应缩小。

此外,美国和美国以外地区的油市供需强弱的博弈直接反映在WTI-Brent价差波动上。例如,2014年下半年油价持续下跌致使美国原油产量大幅下滑,驱动WTI-Brent价差收缩;2015年7月,伊核协议达成,伊朗原油得以回归国际原油市场,叠加OPEC成员国之间的恶性竞争增产,大西洋以东地区的原油供应大幅增加,同样驱动WTI-Brent价差收缩。2017年下半年以来,美国页岩油产量在技术进步的带动下再次快速增长,美国内陆地区的供应出现过剩,而欧佩克主产国减产力度的推进则使得大西洋以东地区的供应结构相较紧俏,这使得WTI-Brent价差被拉大。

B商品供需矛盾是跨区价差的决定因素

根据一价定律的描述,在贸易开放且交易费用为零的自由竞争市场上,品质相同的同种商品在不同地区销售,其用同一币种表示的价格应是相同的。然而在现实生活中,由于品质、汇率、运费、贸易政策等因素限制,同一商品在不同地区间的价格不尽相同,这就导致了价差的存在。一旦价差偏离合理区间,套利者便会涌入两个市场,通过买入低价格商品同时在另一市场卖出高价格商品以赚取其中的无风险利润。在商品期货市场中,套利主要通过买卖期货合约来实现。

一价定律中设定的条件也是决定跨市价差的重要影响因素,包括商品品质属性的差异、贸易政策、运输费用、商品区域性的供需矛盾差异。结合对WTI和Brent历史价差的分析发现,贸易政策保证原油可以跨区域自由流通,是不合理价差通过区域性套利自我回归的前提;商品区域性供需矛盾是价差的决定因素,对于预判价差走势而言至关重要;品质差和运费差则决定了两者价差运行的边界。以WTI和Brent合约为例,建立两者间的基础套利公式为:WTI+WTI运费+WTI裂解利润=Brent+Brent运费+Brent裂解利润。

该公式表示消费地的炼厂在选择加工油种时,无论是选择WTI抑或是Brent,二者的到厂总价值应相等,否则两地的跨区套利则会驱使上方等式重归平衡。其中,原油的裂解利润,也即不同油种所生产的产成品的价值,可用来代表原油的品质。WTI运费和Brent运费分别指将WTI和Brent油种自产地运送到消费地炼厂的运费。更进一步地,二者价差可表示为:WTI-Brent=(Brent裂解利润-WTI裂解利润)+(Brent运费-WTI运费)=品质差+运费差。

当WTI-Brent价差偏离套利边界时,跨区套利会驱动价差回归套利边界。当前全球基准油价主要包括5个油种,分别代表了全球四大区域的原油供需情况:WTI原油期货,是北美地区原油的定价基准;Brent原油期货,反映了西北欧地区原油的基本面;DME的阿曼原油期货、Dubai原油现货和远期掉期为中东地区原油的定价核心;最后,中国INE的SC原油期货则是远东地区原油市场定价的重要基准。这几大基准油价所代表的几大区域供需结构有较大差异,这决定了这几个地区原油贸易的流动。

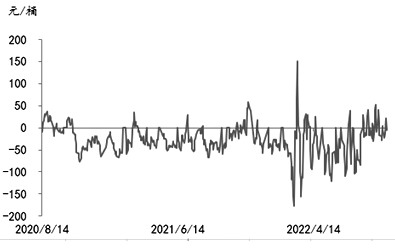

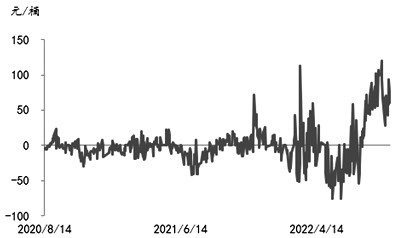

原油贸易的区域流动使得市场中出现了相关的价差关系,主要包括东西流向的Brent-Oman价差、跨大西洋流向的WTI-Brent价差和中东至亚太地区流向的SC-Oman价差。此外,内外盘价差SC-Brent和SC-WTI则反映了国内外的原油供需差异。

C内外盘价差走势展望

图为Brent-Oman价差

随着全球进入后疫情时代,国内和国外疫情发展情况和防控政策的阶段性差异,使得内外经济修复情况和原油供需结构发生变化,由此也决定了内外盘原油价差结构的不同表现。今年原油内外盘价差的变化尤为瞩目,2022年上半年,受国内疫情反复和国外疫情放开管制的差异化影响,国内原油需求受到一定拖累,且俄乌冲突下的欧洲原油供应受到一定抑制,原油内盘供需结构显著弱于海外致使内外盘价差于年中跌至低位。另外,年中海外的高油价抑制了国内注册原油仓单的积极性,导致今年仓单数量显著低于往年。下半年以来国内疫情修复,海外通胀压力背景下的高强度加息引发海外经济增速放缓,内外盘基本面出现反转,内盘原油供需结构转强,叠加国内注册仓单数量较低,内盘走势下半年来显著强于外盘,内外盘价差也攀升至高位。

展望未来,内外盘价差后续的演变仍取决于内外原油供需结构的变化,一方面在于国内外经济走势的强弱,随着海外流动性收紧带来经济压力下行,国内宽货币政策或支撑国内经济强于海外,利于内外盘价差维持强势;另一方面关注俄乌冲突背景下的欧洲能源危机,若地缘冲突升级或带来外盘油价强于内盘,这将致使SC-Brent价差走弱。另外,内外盘价差过高或将带来国内注册仓单的增加,这将避免内外盘价差过高偏离正常区间,使得内外盘价差处于合理区间内。内外货币政策差异导致人民币对外贬值也将对内外盘价差形成支撑,海运运费的变化将持续影响内外价差的区间边界。

图为SC-Oman价差

图为WTI-Brent价差

图为美国原油产量和出口量变化

图为美国原油和页岩油产量变化

图为SC-Brent价差

图为SC-WTI价差

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号