白糖:外强内弱 短期反弹高度难言乐观

2022-09-22 08:37:54 期货日报 光大期货 张笑金“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

国内糖价持续低位盘整,此后伴随着原糖走强,尝试性反弹,较前期低点反弹近200元/吨。考虑到新榨季全球再次进入到过剩周期,国内库存压力仍存,未来进口压力不减,叠加消费低迷,本轮反弹高度不宜过于乐观。

一、巴西制糖比快速回升 最终产量预计维持高位

根据巴西糖业协会最新公布的双周压榨数据,截止到8月底,巴西中南部地区累计入榨量为36628.7万吨,较去年同期的39347.3万吨减少了2718.6万吨,同比降幅6.91%;累计制糖比为45.20%,较去年同期的46.25%下降了1.05%;累计产糖量为2177万吨,较去年同期的2433.5万吨下降了256.5万吨,同比降幅达10.54%。

细看双周数据,8月下半月制糖比48.45%,较去年同期的46.47%增加了1.98%;产乙醇22.51亿升,较去年同期的22.79亿升下降了0.28亿升,同比降幅达1.23%;产糖量为313.9万吨,较去年同期的296.8万吨增加了17.1万吨,同比增幅达5.77%。

看似快速激增的制糖比,糖协解释为统计原因,可能是因为目前只生产乙醇的企业开工偏低,统计数据只反应了同时生产糖和乙醇的企业的情况,未来制糖比仍有变化。

目前巴西正值压榨高峰期,产糖量同比仍偏低10个百分点,近期巴西国内乙醇价格持续低迷,制糖比维持高位,预计最终糖产量仍有望缓步回升,能否与去年持平仍需观察,总体维持高位概率较大。

二、预计北半球产量增加 全球2022/2023榨季进入过剩周期

因天气良好,泰国、印度目前甘蔗长势良好。预计泰国新榨季产量1150万吨,较上榨季增产100万吨。印度糖业协会预估2022/2023榨季印度甘蔗种植面积582.8万公顷,增幅4%。食糖产量3550万吨,较2021/2022榨季的3600万吨小幅下降。食糖产量微降主要是因为乙醇转换计划的继续推进,预计2022/2023榨季通过乙醇转换糖的量由上榨季的340万吨增加至450万吨。在出口方面目前预计将有上榨季1120万吨下降至800万吨。由于农资价格上涨,本榨季印度制糖成本继续增加。

国际糖业组织9月预估,2022/2023榨季的全球食糖产量预计将升至创纪录的1.819亿吨,比上一榨季增长4.5%。预计全球消费量将仅增长0.5%,达到1.763亿吨,全球食糖供应过剩560万吨。该过剩量比5月预估的277万吨有明显调增。贸易商StoneX预计2022/2023榨季全球糖市将供应过剩390万吨。

三、白糖需求强劲支撑短期原糖价格

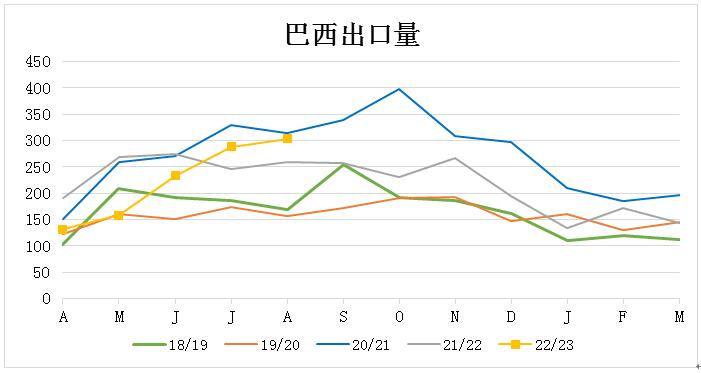

从伦敦白糖价格与原糖价差来看,白糖持续升水,侧面印证当前需求强劲,在北半球食糖大量上市前,白糖贸易流仍偏紧,支撑近期价格。从巴西出口数据来看,8月巴西出口糖303.8万吨,同比增长17%,2022/2023榨季累计出口1115万吨,同比下降10.18%。该降幅与产量降幅基本一致,6月以来随着压榨进度回升,出口速度快速攀升。

四、国内新榨季产量小幅回升 叠加进口因素未来供应充裕

2021/2022榨季结转库存预计略低于上榨季。根据糖业协会公布的销售数据,截止8月全国累计销售食糖788万吨,累计销糖率82.5%,8月单月销量111万吨,同比增加21万吨,为近四个榨季最高水平,至此工业库存168万吨,同比减少22万吨。本榨季销售期还剩9月一个月,预期结转库存将略低于上榨季的105万吨,但预计仍高于其他年份,阶段性库存压力仍存。

新榨季国内产量预计小幅回升。根据农业农村部9月预估,国内22/23榨季食糖产量1035万吨,较2021/2022榨季的956万吨增长79万吨,增幅8.26%,增长主要来自于内蒙甜菜糖产量的增加。

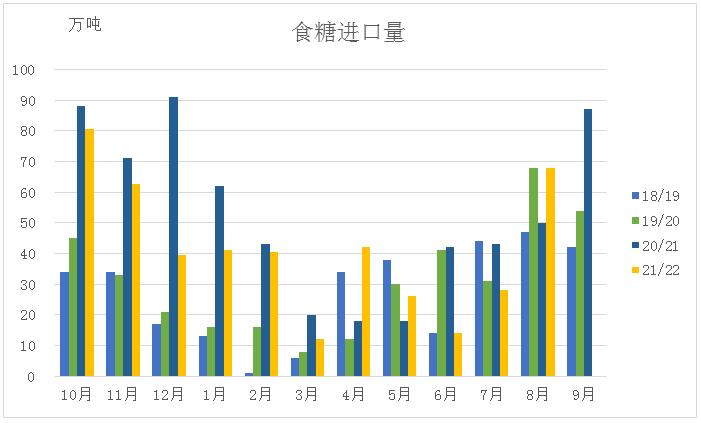

糖及糖浆进口相对充裕。根据海关数据,2022年8月我国进口食糖68万吨,同比增加17.68万吨,增幅35.14%。截止到8月,2021/2022榨季累计进口糖454.42万吨,比减少91.11万吨,降幅16.67%。糖浆方面,8月三项合计进口量为10.31万吨,同比增加3.43万吨,增幅49.81%。截止到8月,2021/2022榨季累计进口102.94万吨,同比增加29.58万吨,增幅40.32%。

新榨季预计进口仍维持在偏高水平。特别是按照季节性来看,四季度预计仍有相当可观的进口量,国内糖源丰富,供应充足,将抑制未来糖价表现。

综合来看,原糖受益于白糖需求强劲,原白糖价差维持高位,表现较为坚挺,在北半球食糖上市前,预计贸易流偏紧的局面仍将持续,但新榨季增产的预期仍将抑制原糖的反弹高度,未来关注印度出口情况。国内整体上弱于原糖价格,结转库存预计略低于上榨季,但仍将处于近几年次高水平,后期进口陆续到港,压力不容忽视,消费表现不佳,终端备货谨慎也将影响去库进度,因此对于郑糖此轮反弹高度暂时不过于乐观。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号