浅析不同周期变化对股指期货的影响

2022-09-19 09:13:41 期货日报 兴证期货 杨娜“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

股指期货的影响因素较多,包括宏观经济情况、政策变动、行业轮动、公司盈利、估值变动、市场情绪、资金轮动等。然而,面对行情的不确定性,周期变化对经济、行业产生较大影响,进而对A股价格影响深远。本文主要从金融杠杆周期、企业生命周期和科技周期三个角度,分析周期变化对股指期货的影响。

A 金融杠杆周期

股指期货作为以股票价格指数为标的的期货,成为A股重要的宽基指数标的,反映沪深两市龙头股(IF)、上证指数龙头股(IH)、中小市值股(IC)和小市值股(IM)走势情况。股指期货的影响因素较多,包括宏观经济情况、政策变动、行业轮动、公司盈利、估值变动、市场情绪、资金轮动等。面对行情的不确定性,周期变化对经济、行业产生较大影响,进而对A股价格影响深远。

常见的周期有基钦周期(反映库存变动,持续3—4年);朱格拉周期(反映设备投资占GDP的比例,持续8—10年);库茨涅兹周期(建筑业周期,平均20年);康德拉基耶夫周期(全球资源商品和兼容市场周期,50—60年)等。不同的周期理论反映所在时期的经济环境与金融状况。基钦周期、朱格拉周期和库茨涅兹周期主要从实体经济的角度,关注生产、设备投资、建筑、技术进步等经济发展因素。本文主要从金融杠杆周期、企业生命周期和科技周期三个角度,分析周期变化对股指期货的影响。

实际上,金融周期是信贷与实体经济之间相互强化带来的周期性趋势,在互相强化的作用下,向上和向下的动力都加强。2008年以前,金融周期不显著。2008年全球金融危机之后,在银行改制、信贷投放等多种因素推动下,金融周期波动对宏观经济的影响愈发重要,金融周期与货币政策的双向影响更是全方位影响经济与金融,对A股及股指期货形成重要影响。

从需求角度来看,在经济景气度高的时候,个人方面,人们预期未来收入增加,提高信贷,增加消费支出;企业方面,企业利润增长,在资金成本利率确定的背景下,企业偏向于提高信贷,扩大生存规模,从而提高利润。销售收入增加改善企业的现金流,企业违约概率降低,银行授信偏好增加,信贷扩张速度因此增加。经济不景气时则相反。

从供给角度来看,经济环境变化影响银行风险评定与定价,进而影响银行贷款能力和贷款意愿。在经济景气度高时,企业违约概率降低,银行对风险评估相对乐观,从而下调坏账拨备,以提高利润。同时,提高资本充足率,提高银行放贷能力和意愿。因此,银行盈利水平与经营情况逐渐改善,为降低外部贷款成本、放大可贷资金来源、放宽银行信贷标准等提供正反馈。经济不景气时则相反。

从抵押品的角度来看,在经济快速发展时,抵押品价格随之上升。抵押同样的抵押品可以从银行获得更多信贷资金,伴随着抵押品持续增加,企业整体债务和信贷规模持续扩张。此外,伴随着抵押品价格上升,银行对资产风险评定改善,抵押率提升,即杠杆率提高,利率下降(风险溢价减少),加快信贷扩张速度。经济不景气时则相反。

从利率的角度来看,在经济周期上行前期,伴随着经济景气度提升以及抵押品价格增长,银行降低风险评定改善,贷款利率风险溢价降低,加速信用扩张。随着信用扩张,依靠新增信用偿还旧债本息的可能性增加,并且利率市场化与金融市场化加深,银行间市场利率对流动性冲击的敏感度增加,而利率提高一定程度上助推了周期反转。

在金融周期上升阶段,经济景气度高,信用扩张推动企业投资、生产;就业提高和需求增加推动企业盈利端改善;抵押品价格上涨改善银行的风险评定,贷款利率下降(风险溢价降低),降低企业的融资成本。除此之外,金融杠杆周期会对估值产生较大幅度的扰动。

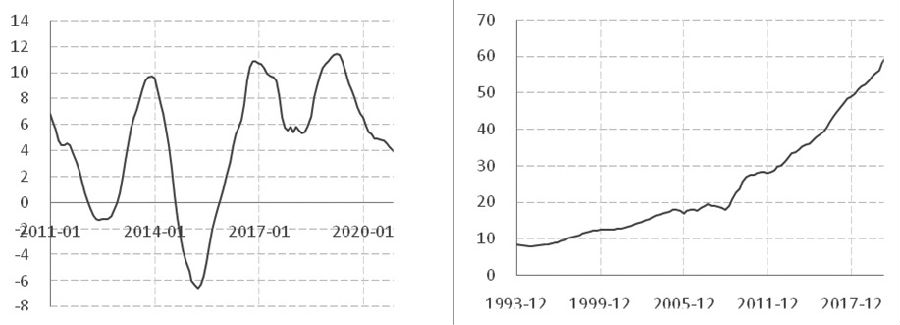

图为我国70城住宅价格同比与居民部门杠杆率(单位:%)

在我国改革开放的过程中,金融改革比实体部门慢。直到20世纪90年代末,政策主导坏账处理并开启银行改革,大型银行逐步上市,建立了现代企业的公司治理制度,银行商业贷款逐步提高。1998年,城镇住房制度改革,房地产信贷开始扩张。在2008年金融危机之后,一方面,银行机构处于较长的战略发展期,大型商业银行完成股份制改革,银行业监督体系建立,银行部门发展趋势向好;另一方面,外汇占款显著下降,同时为应对外部冲击,央行大量投放信贷,不断推升信贷扩张。本轮金融周期主要以房地产作为抵押品,房价上涨助推信贷扩张和金融周期推进。

图为实体经济部门杠杆率与非金融部门杠杆率(单位:%)

B 企业生命周期

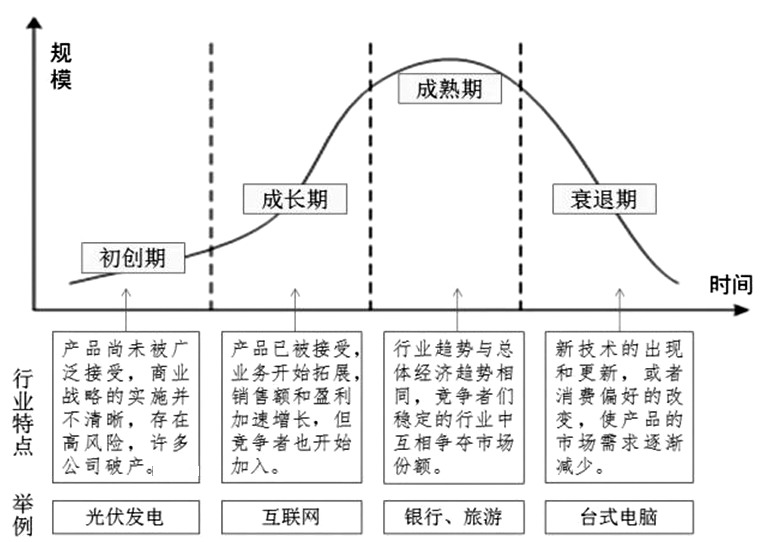

图为企业生命周期

自下而上看,股票指数所代表的一揽子股票对应着不同的企业,而不同的企业经历了发展、成长、成熟、衰退四个阶段。在经历这四个阶段后,企业开始面临消亡、稳定和转向三种结局。处在生命周期不同阶段的企业,在治理、经营、财务等方面反映出不同的特征,融资约束存在较大差异,企业会选择相对合适的融资方式,对应的股价会产生波动。在不同的生命周期中,企业对应股票的估值判断、盈利特征和股价影响因素不尽相同。对股指期货而言,不同指数成分股对应的生命周期区间也存在较大差异,对指数间的变动产生较大影响。

企业处于成长期时,未形成稳定盈利,内部现金流较少。在这一阶段,企业以抢占市场份额、全面拓展核心竞争力为主要任务,使得其对外部融资有较大需求。随着企业盈利能力逐步增强,盈利增长滞后于收入增长,内部现金流不足以满足现阶段企业的融资需求,企业存在较大的资金缺口。成长期的企业投资风险偏高,资金供给者相对谨慎,大量的资金需求和有限的筹资能力对企业融资形成约束。

企业处于成熟期时,组织构架趋于完善,管理经验逐渐成熟,市场占有率达到历史较高水平。此时,企业有较多的利润积累,经营现金流较为充裕,企业融资渠道畅通。然而,随着企业经营净现金流持续增长以及企业资本扩张速度放缓,企业融资约束矛盾被弱化,而通过股权与债权的方式进行融资相对容易。

企业处于衰退期时,销售额出现递减,市场占有率和利润开始下滑,企业缺少新利润增长点,现金流有萎缩的迹象,财务状况趋于恶化,形成资金需求增加与筹资趋于困难的新矛盾。具体来看,衰退期的企业资产规模有萎缩的迹象,此前的利润空间持续被压缩,部分企业选择通过新产品投资与运营进入新的生命周期循环,但管理者需要资金并进行新投资。相较成长期、成熟期的企业,衰退期的企业更容易面临财务困境与较大的融资约束。

投资者情绪通过影响企业信贷融资成本或规模缓解融资约束。对处于不同生命周期的企业,其经营状况、现金流水平和资金需求程度都不相同,投资者情绪对其影响差异也较大。对上市公司而言,市场景气度高时,投资者情绪高涨,推升股票价格上涨,持有股票市值及可供质押的股权资产增加,上市公司的信贷能力增强。随着质押品价值提高,银行对企业风险评定改善,更偏好于将信贷资金配置到净财富及质押品价值较高的企业。伴随着投资者情绪上涨和股价走高,上市公司的信贷能力增强,银行放贷意愿也增强,企业获得更多借款且融资成本降低,更有益于推升股价,从而形成正向循环。

然而,处于不同生命周期中的企业,投资者情绪不同,产生的弹性也不尽相同,景气周期对不同股指期货指数的影响也不相同。处于成长期的企业,总资产扩张速度加快,产品市场占有率提升,自有资金难以支撑企业扩张需求,强烈的融资需求使得成长期的企业择时融资动机更强。情绪上涨时,融资约束降低最多。相对而言,对成长期企业正向刺激更多。

处于成熟期的企业,最大的优势在于稳定的利润和持续的现金流。在这一阶段,企业内源融资稳定,并能支持企业外部投资需要。处于成熟期的企业对外界筹资需求较少,择时动机不足,受投资情绪变动的影响较少,弹性不足。

处于衰退期的企业,虽然择时动机较强,但融资能力较弱。虽然衰退期的企业希望可以受益于投资者情绪获得融资便利,但是否可以找到新的利润增长点,成为企业是否有动力争取融资的重要因素。因此,衰退期的企业受投资者情绪变动影响较小。

对不同的股指期货而言,沪深300指数与上证50指数多为成熟期的企业,而中证500与中证1000中包含较多成长阶段的股票,但由于对应不同企业的生命周期,估值和ROE逻辑存在较大差异。

C 科技周期

全要素生产率是考量经济增长的重要指标,指生产单位作为系统中各个要素的综合生产率,反映产业升级与生产力发展,体现技术进步率。

迄今为止,人类社会发生过三次重大技术创新活动引领工业革命。第一次工业革命发生于18世纪60年代至19世纪40年代,称为蒸汽时代,以纺纱机和蒸汽机的发明和使用为标志,机器和化石能源取代人力、畜力等。第二次工业革命发生于20世纪70年代至20世纪40年代,称为电气时代,以电力和内燃机发明和使用为标志。第三次工业革命发生于20世纪50年代至今,称为信息技术时代,以原子能、电子计算机、空间技术和生物工程技术为标志,尤其是信息技术的发展催生了诸多新兴产业。现在,随着物联网、人工智能、虚拟现实、5G等新技术逐渐成熟,预示着工业4.0时代的到来。

从前三次工业革命来看,科技创新周期在80—100年,科技周期兴起常发生于经济衰退与萧条期且符合摩尔定理。一般来说,在一个新的科技周期到来之前,技术上都经历了漫长的积累。产业周期通常滞后于科技周期,新技术产业化之后,新兴产业开始投入、启动、加速,企业逐渐获得盈利并增加投资,资本边际产出递增。随着投资过度,新兴产业开始普及,而落后产能过剩使其进入衰退。在科技周期的带动下,产业周期依照复苏—繁荣—衰退—萧条的经济周期运行。

对股指期货而言,不同股指期货成分股的不同,预示着含有科技股较多的IC、IM指数的成分股ROE具有增长核心驱动力、创新驱动和需求升级,具有成长性、持续性和确定性特点,科技周期对公司基本面和股价均有拉升作用。随着GDP增速目标对投资诉求逐渐改变,科技与数字经济逐渐崛起,科技周期将愈发重要。从科技周期角度分析,成分股中科技股权重为IM>IC>IF>IH,科技周期变动带来的产业迭代、经济增长,对IM、IC指数的净资产收益率将有更多驱动力量。即从长期角度来看,IM、IC更多受益于国内产业升级与消费升级。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号