四季度纸浆期价预计高位回落

2022-09-06 08:44:38 新浪期货 期货日报“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

今年上半年,在地缘政治加剧、全球疫情反复、海运费上涨及计划外停机的共同影响下,纸浆期价出现30%的涨幅。然而目前,市场供需矛盾、期现结构性矛盾愈发突出,四季度纸浆期价预计自高位回落。

[1] [上半年的上涨驱动来自供应端]

上半年纸浆期价的上涨驱动主要来自供应端。这些供应端因素的影响持续时间长,且力度前所未有,其和疫情对于经济的冲击原理相似,只不过原材料供应链的危机因素带来的是全球工业原材料价格的大幅攀升。

上半年,全球商品浆市场遇到了供应链危机,主要原因包括:

其一,加拿大洪水阻断交通、芬兰浆厂罢工、智利MAPA项目延期至三季度末投产。

其二,海外卡车司机罢工、海运费大涨及集装箱运力失衡,导致交付周期延长。

其三,俄乌战争引发对俄罗斯的制裁及欧洲木材供应不足。

其四,疫情反复导致供应链交付周期延长,货源流动性持续紧张。

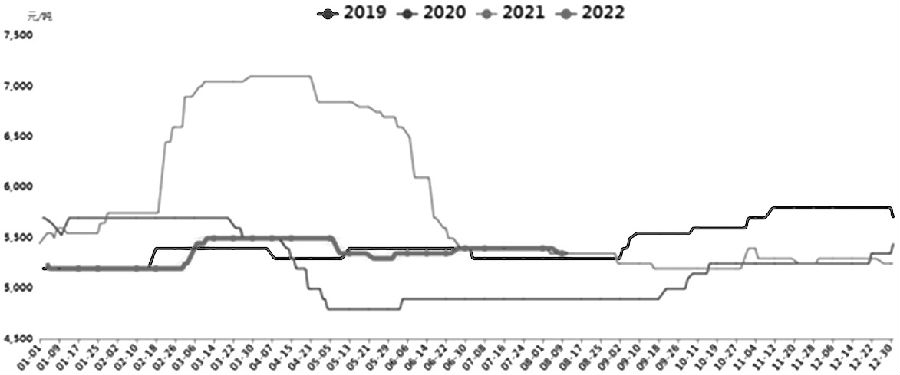

价格表现上,根据卓创资讯统计的现货价格数据:上半年,进口针叶浆均价为6914.77元/吨,环比上涨17.91%,同比上涨2.28%;进口阔叶浆均价为6002.45元/吨,环比上涨28.18%,同比上涨14.42%;进口本色浆均价为6452.53元/吨,环比上涨9.03%,同比上涨5.96%;进口化机浆均价为5224.25元/吨,环比上涨41.29%,同比上涨21.61%。

相应的进口成本提升幅度更大,截至6月,进口针叶浆成本仍在1000美元/吨以上,外盘累计上涨160—290美元/吨,按不变汇率计算,涨幅在2000元/吨左右。与去年上半年外盘成本对比,国内纸浆进口成本增加270—500元/吨。

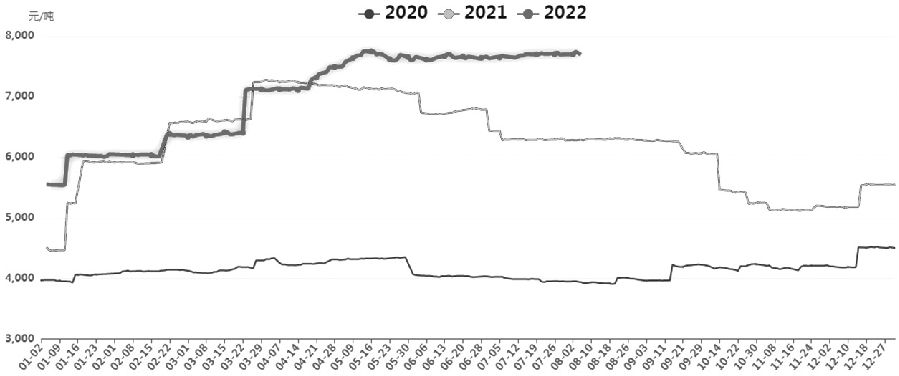

图为智利银星进口价格折算成人民币价格走势

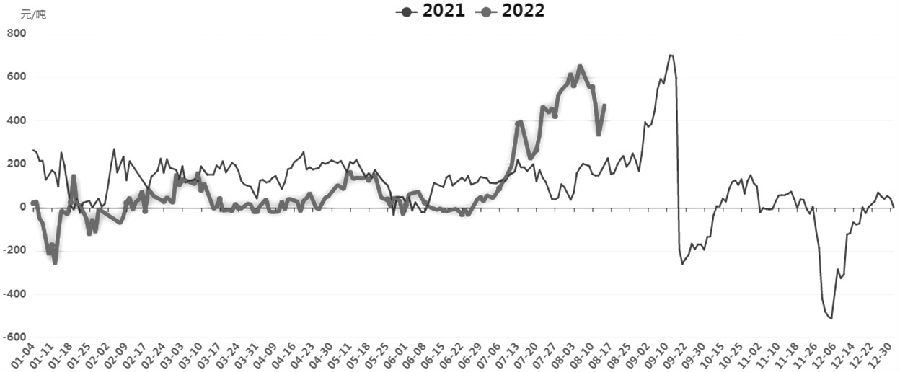

图为智利银星进口价格折算成人民币价格走势 图为上期所纸浆连续合约收盘价走势

图为上期所纸浆连续合约收盘价走势与供应链因素驱动的纸浆价格上涨相悖的是,下游造纸领域并未形成共振。根据相关数据,今年前5个月,全球商品浆需求为2140万吨,累计同比减少0.3%,为6.6万吨。其中,漂针浆需求减少2.8%,为27万吨;本色浆需求增加10%,为10万吨,是需求增长幅度最大的浆种。

分地域看,日本商品浆市场实现21%的需求增量,合16万吨;欧洲市场需求也相对强劲,增幅为2.4%,合13万吨,且集中在西欧;北美需求增幅为2.2%,合7万吨,而我国市场需求降幅最大,减少54.6万吨,降幅为7.8%。

根据中国造纸协会公布的经营数据,今年上半年,全行业经营状况较上年同期明显变差。统计7357家制浆造纸及纸制品企业的数据,营业收入累计为7375亿元,较上年同期增长3.26%;营业成本累计为6499亿元,同比增长7.12%;利润总额累计为260亿元,同比下降46.33%;资产总计为1.63万亿元,同比增长4.85%;负债总额为9433亿元,同比增长3.72%;亏损企业2064家,占28.05%,同比增加455家。受纸浆成本上升、能源成本增加和疫情反复的影响,行业亏损面明显扩大。

[2] [下半年针叶浆进口量较难增长]

下文着重对国内进口情况进行分析:今年7月,进口纸浆到货217.6万吨,较去年同期减少7.5万吨;1—7月,累计到货1694.2万吨,较去年同期减少102.7万吨,累计降幅为6.2%。

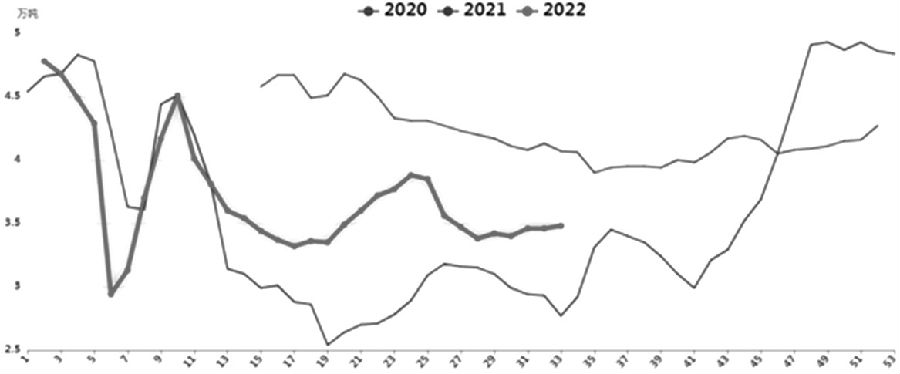

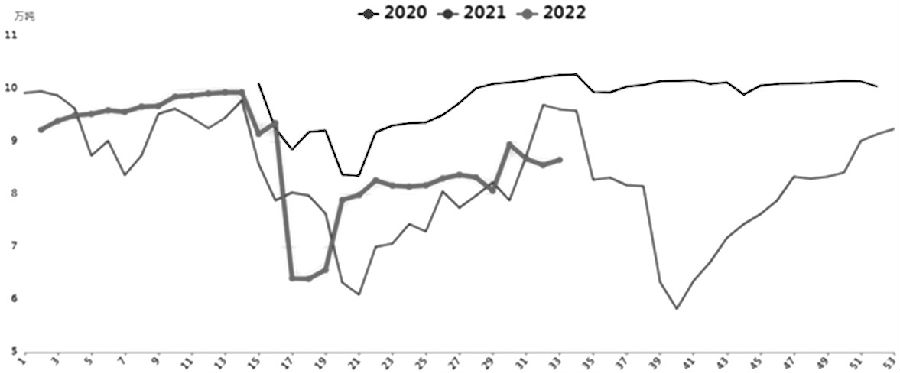

具体到期货交割的针叶浆,去年全年针叶浆进口量为842.32万吨,较前年下降4.95%,其中1—6月进口442.64万吨,而今年1—6月进口366.38万吨,较去年同期下降17.23%。针叶浆进口量已经连续两年下降,今年降幅扩大。

去年7—12月,国内共进口漂针浆399.67万吨。一般情况下,漂针浆进口量上半年多于下半年。今年上半年漂针浆进口量只有366.38万吨,想从进口量上超过去年,下半年进口量需要超过476万吨。而历史数据显示,漂针浆进口量只有2019年下半年才超过470万吨,通常在380万—400万吨。从目前的市场格局看,外盘供应依然紧张,加之国内需求表现不佳,下半年实现进口量增长的难度较大,预计全年进口量在780万吨,同比降幅为7.4%。

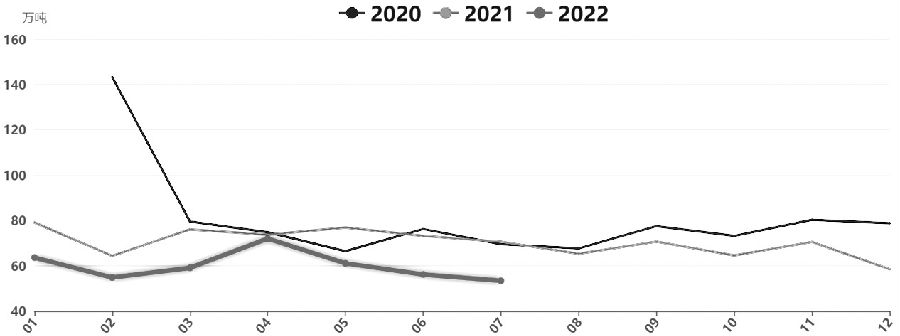

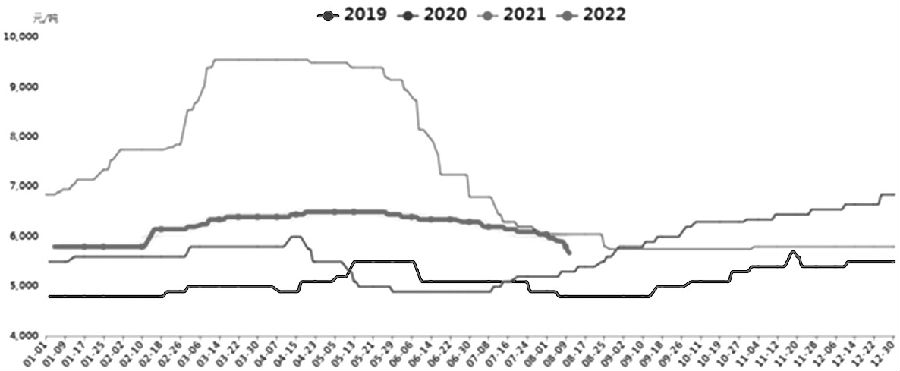

图为国内漂白针叶浆进口量变动

图为国内漂白针叶浆进口量变动不过,去年8月下旬,纸浆期价开启了一波长达两个月的下跌行情。分析当时的数据,笔者发现,当年不仅针叶浆进口量较高,而且一个关键因素是针叶木片进口量陡增,致使市场一度大幅上调针叶浆供应增幅。

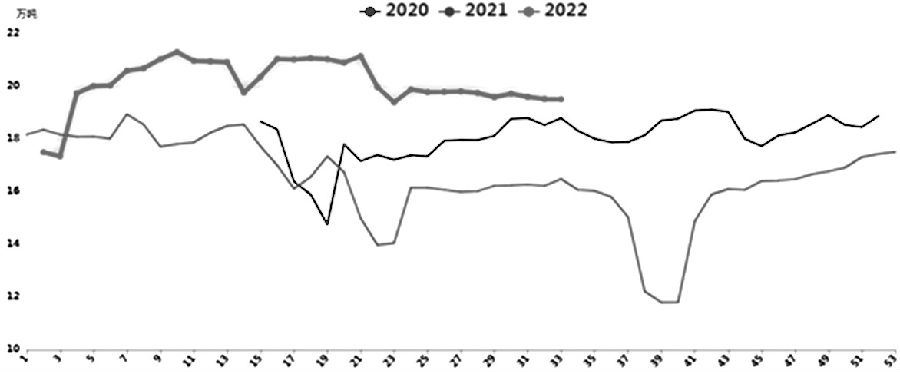

去年7月,针叶木片进口量高达16.6万吨,突破历史极值。今年6月,针叶木片进口量为1.80万吨,环比下降74.60%,同比下降78.90%;今年上半年,针叶木片累计进口量为31.82万吨,累计同比下降10.60%。目前为止,还未出现进口量大规模提高的情况,侧面印证了国内整体供应偏紧。

图为国内针叶木片进口量变动

图为国内针叶木片进口量变动[3] [期货仓单货源向现货市场转移]

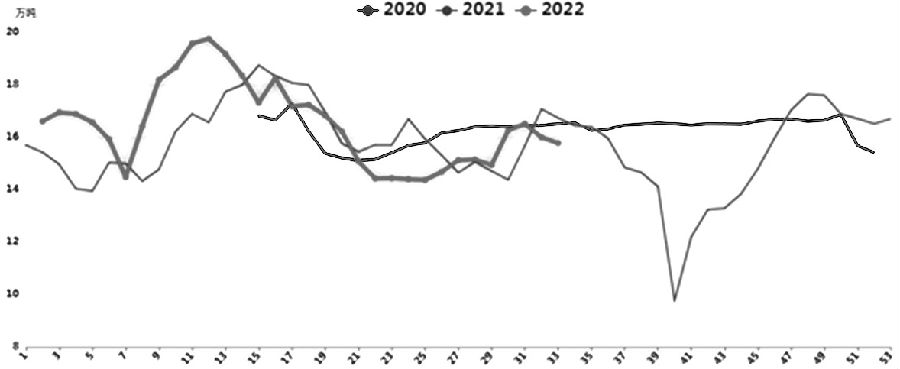

今年上半年,纸浆市场一个突出特点就是仓单库存自高位回落。4月仓单库存还有50多万吨,之后逐步下降,尤其6—7月,在期货贴水现货后,仓单加速去库,两个月时间库存就下降至28万吨。库存几乎腰斩的背后,是现货流动性与期现基差的博弈。

今年针叶浆进口量明显偏少,造成国内纸浆现货流动性持续紧张。但同时,仓单库存一季度又锁定了大量现货,故市场出现仓单库存高而社会库存低的“奇怪”现象。不过,对比去年的仓单库存变动,就可以理解了。仓单库存累积,反映出纸浆期货市场交易扩张,去年下半年开始,纸浆期货市场参与者大量进入,促使纸浆行业的资金和货源向期货市场转移,纸浆期货服务实体经济的作用增强。

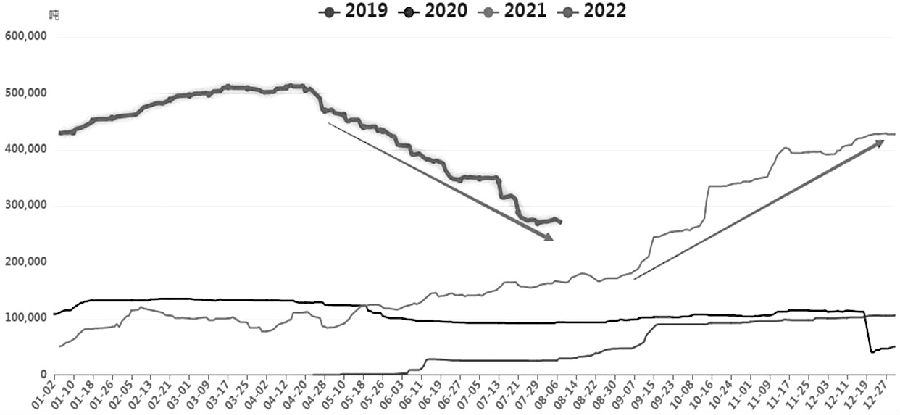

图为上期所纸浆期货仓单库存变动

图为上期所纸浆期货仓单库存变动去年,纸浆仓单库存整体处于累积过程,一直持续到年底。现货上涨带动期货上涨,期现价差较小,而现货流动性低于期货,尤其是去年下半年,市场未被消化的现货在符合交割时限的提前下,被交割到期货仓单库存上来。

今年5月开始,库存快速消化,去库内在驱动其实是期现基差矛盾。具体的,期货在上冲7200元/吨的高点后,转而振荡调整,而现货在外盘成本支撑下,站稳7000元/吨平台,期现价差快速扩大,一度超过500元/吨。高额的现货升水令市场关注到:现货针叶浆成交价格比期货交割价格高,由此引发仓单向现货市场转抛的意愿,进而形成仓单库存下降、仓单转为现货的现象。此种景象可以总结为:水往低处流,货往高价走。

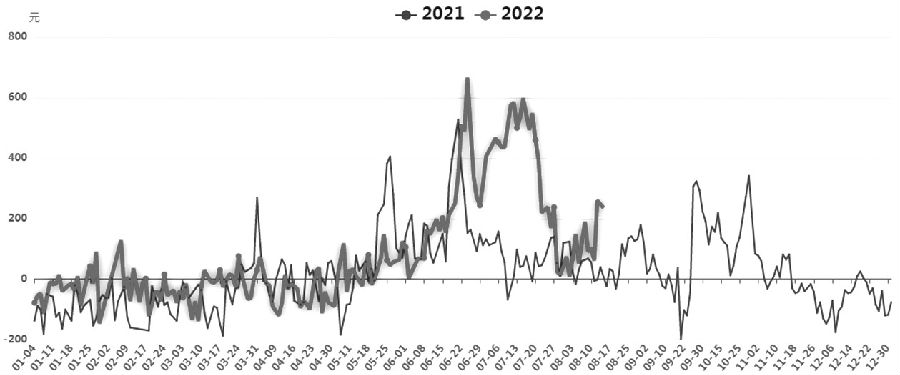

图为山东市场银星针叶浆现货与纸浆连续合约的价差曲线

图为山东市场银星针叶浆现货与纸浆连续合约的价差曲线配合9-1合约跨年的价差来分析,去年也呈现出近月合约更强的逻辑。今年二者走势分化更早,预计持续到9月合约交割,之后要看明年1月合约的贴水情况。目前,近远月价差并未形成明显回归趋势,尤其是远月合约没有补涨,反而表现更弱,说明近远月合约遵循两套独立的运行逻辑。近月完全走交割、现货成本的逻辑,而远月仍然走预期。今年1月合约贴水现货的幅度明显偏大,暂不好判断是否会出现去年那样流畅的下跌行情。

图为纸浆期货9-1合约的价差曲线

图为纸浆期货9-1合约的价差曲线下半年需要关注利空因素能否充分兑现,再考虑到外盘报价,国内纸浆市场大概率是现货主动下跌来修复基差。当前现货主要受外盘的成本支撑,需求端的支撑力度则偏弱。

[4] [下游造纸行业已经显露出疲态]

与去年年初的上涨驱动不同,今年下游并没有给出强劲的驱动力,这从下游造纸价格上就能看出来。8月,出版旺季基本结束,文化纸需求进一步清淡。文化纸开工走弱,库存压力加大,实单价格下挫。作为去年需求强利多的白卡纸市场,今年供大于需,在“以纸代塑”风波过后,需求极其低迷,出货进度缓慢,贸易商低价抢单交易,华南市场跌至5000元/吨关口。生活用纸价格虽然偏强,但主要是成本在支撑,实际需求表现平平,多地纸企都在降负生产。成品纸作为终端消费产品,在国内消费市场整体疲弱的情况下,需求自然难言旺盛,黑纸系随之下跌至近年来的低位。

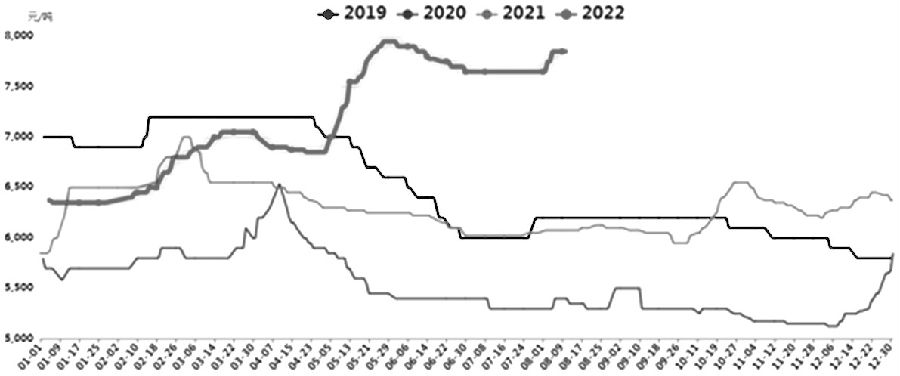

图为白卡纸主流市场价格走势

图为白卡纸主流市场价格走势当前文化纸订单寥寥,纸厂开工负荷低于去年,对应到双胶纸和铜版纸产量上,均处于3年来的偏低水平。在成本高企的背景下,规模纸厂发布涨价函,但出货情况一般,库存压力增加。出版订单相继收尾,社会订单预期有限,业者维持刚需补库,市场心态持续不佳,局部实单价格仍有下行可能。

今年白卡纸消费明显弱于去年。传统节日订单稀少,外贸出口订单亦有下滑,企业出货不畅。同时,市场供应放量,近期白板纸转产白卡纸较为集中,中低端纸流通量提升,加大价格下行压力。出口订单下滑,纸厂转而加大对内销客户的走货力度,目前局部地区时有低价流出,暂时未见止跌迹象。

图为生活用纸主流市场价格走势

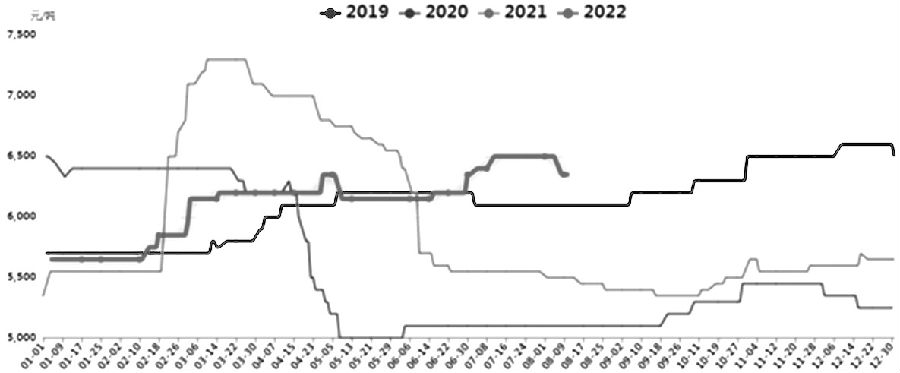

图为生活用纸主流市场价格走势 图为双胶纸主流市场价格走势

图为双胶纸主流市场价格走势 图为双铜纸主流市场价格走势

图为双铜纸主流市场价格走势 图为生活用纸周度产量变动

图为生活用纸周度产量变动 图为白卡纸周度产量变动

图为白卡纸周度产量变动 图为双胶纸周度产量变动

图为双胶纸周度产量变动 图为铜版纸周度产量变动

图为铜版纸周度产量变动在去年下半年纸浆价格大幅大跌的过程中,8—9月出现过一次集中检修、限电和煤炭成本上升造成的大范围停工,彼时开工负荷处于深坑,以至于今年开工负荷还未走出来,仍相对偏低。今年虽未停工减产,但需求羸弱,显然不能提振纸浆价格。

综合上述分析,纸浆现货在外盘成本支撑下仍然偏强运行,期现回归是主导纸浆期货近月合约走势的重要因素。而从远期角度考虑,走弱的成分占比更大一些,供应端影响弱化、外盘价格下行预期升温、需求表现不佳,对于远月合约都是阻力。在没有新增利多提振的情况下,需求低迷的影响将强化,纸浆价格势必自高处回落。(作者单位:齐盛期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号