棕榈油 转势尚待时日

2022-08-12 09:12:46 期货日报 金信期货 姚兴航“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

印尼当前的库存压力无疑还是棕榈油价格上方的大山,不过市场也在渐渐习惯这座大山的重量。棕榈油将在自身产地库存压力和关联品种的支撑以及宏观情绪间博弈,进入宽幅振荡模式,真正的转势或许要等印尼的库存完全消化后开始显现。

自7月14日棕榈油被疫情、原油和宏观悲观情绪多重利空打至7384元/吨低点后开启了振荡反弹之路,在上周初一度涨至8848元/吨高点。印尼当前的库存压力无疑还是棕榈油价格上方的大山,不过市场也在渐渐习惯这座大山的重量。如果美联储放慢加息节奏,宏观情绪不再恶化,那棕榈油的底部或许不是6月加息后市场预期的6500—6600元/吨,而是在前期低点得到支撑。棕榈油将在自身产地库存压力和关联品种的支撑以及宏观情绪间博弈,进入宽幅振荡模式,真正的转势或许要等印尼的库存完全消化后开始显现。

全球供应依旧短缺

印尼棕榈油协会公布的数据显示,印尼5月棕榈油库存升至723万吨,棕榈油产量降至341万吨,棕榈油出口量降至67.8万吨。印尼库存确实早已突破历史高位,甚至市场对截至7月底的库存预估在850万—1000万吨区间。不过自6月初下跌以来,市场也慢慢接受了这一现实,印尼不断加速出口的措施也将使库存不再进一步升高,这也使得棕榈油基本面的压力不会继续加重。

印尼目前出口面临的问题有以下几方面:一是DMO并没有取消。截至7月28日,印尼国内散油价格约14400印尼盾/升,市场正好卡在DMO规定的14000印尼盾/升上方。印尼国内对散油价格降至14000印尼盾/升以下并不看好,DMO取消可能将依靠政府强制取消。印尼出口依旧依赖于出口许可证的发放,出口窗口并未完全打开,尤其是毛棕榈油的出口被精炼厂卡着,出口量十分有限。

二是运力严重不足。印尼出口禁令实施后大量油船运力转向俄罗斯原油,当前俄罗斯原油出口仍需求旺盛,且即使原油船想重新运载棕榈油,由于原油和食用油巨大的差异性,油船需要逐渐变换运载物,经过3—4个航次的转换才能重新运输食用油。

三是关税调降迟迟未落地。虽然印尼在7月中旬宣布减免levy,市场也有消息称8月上半月印尼大幅下调棕榈油参考价,毛棕榈油出口关税从7月上旬的488美元/吨下调至现在33美元/吨,棕榈液油出口关税更是只有2美元/吨。不过政府文件迟迟未落地,8月出口的棕榈油都在港口排队等待关税落地后才愿报关出口。

这些问题使棕榈油依旧被“限制”出口,全球棕榈油供应依旧短缺,叠加近期运力不足问题加剧,这也是近期棕榈油为何反弹以及91价差再次扩大的原因。我们认为在印尼关税落地及运力恢复后供应将迎来一次集中释放,届时棕榈油价格或将再承受一次重压。

印尼库存消化后的契机

在印尼库存得以消化后基本面将交易什么?一方面,马来西亚减产。马来西亚连续3年受到劳工短缺的困扰,按工作签证数量看依旧有10万以上劳工缺口。最新数据显示马来西亚7月棕榈油产量157吨,若未来3—4个月产量持续低迷无法突破去年同期水平,马来西亚产量或连续第三年下降。另一方面,美豆和加菜籽新作产量具有不确定性。今年全球依旧受到拉尼娜现象的影响,目前美豆及加菜籽种植区依旧受到高温干旱的困扰,虽然整体墒情好于去年,但叠加美豆种植面积在6月底的大幅下调,今年美豆及加菜籽新作的产量不确定性较高,若产量下调全球油脂油料平衡表将进一步收紧。这些潜在的利多都将在印尼库存逐步消化后开始显现,对4季度至明年年初的价格有所支撑。

利多开始显现力量

短期来看,棕榈油继续受到印尼高库存和加速出口的压力,但市场大多已经price in,油脂基本面本身利空再放大的空间较小,宏观情绪不再继续恶化的情况下油脂或不会再大幅走低,但印尼库存消化前也暂不具备转势的驱动,油脂或进入宽幅震荡走势。待印尼库存消化后,目前已经发酵的一些利多将开始显现力量,棕榈油乃至整体油脂板块或在4季度中下旬至明年初开始逐步回升。

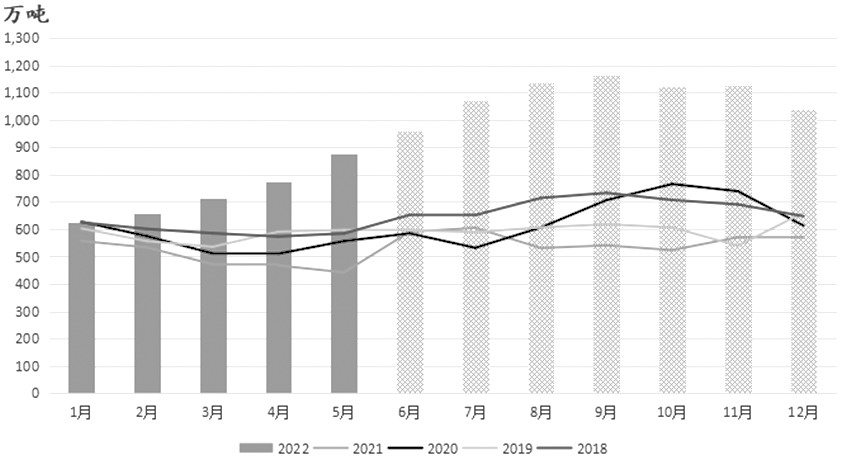

图为印马棕榈油库存及下半年预期

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号