铜价 有望回落至疫情前水平

2022-07-27 08:42:40 期货日报 兴业期货 张舒绮“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

全球经济衰退预期抑制需求

从宏观面和供需两端来看,铜价走弱的可能性较大。笔者通过复盘本轮铜价的上涨趋势发现,此前推涨铜价的三大因素均出现走弱或转向迹象,所以不排除铜价跌至47000—50000元/吨的可能。

宏观方面

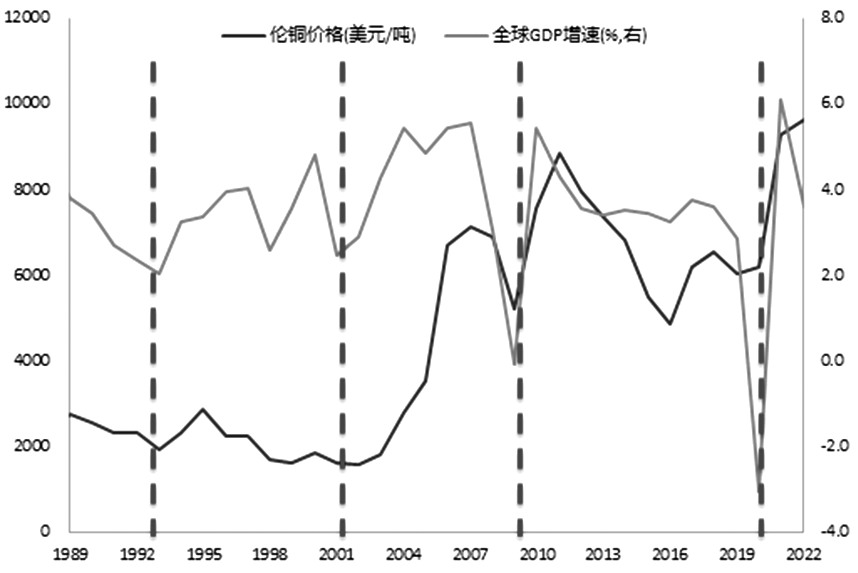

全球经济衰退预期增加,铜库存周期或已见顶。铜的金融属性要高于大多数大宗商品。从历史表现来看,全球经济周期约为10年,但由于疫情带来的影响无法完全消退,叠加进入2022年后俄乌冲突加剧了欧洲能源危机,以及美联储在抗通胀压力下快速加息,导致全球经济增速提前面临下行风险。美国PMI数据加速下滑,欧洲表现得更疲弱,高通胀制约其应对危机的工具,市场对欧债危机的担忧不断抬升铜价与全球经济增速走势高度一致。虽然目前国内经济大概率进入弱复苏阶段,但铜的海外需求占比约40%。在海外经济衰退阶段,铜的下游仍将受到明显抑制,铜价也将受拖累由此下行。

从较短周期来看,铜的终端需求企业将因经济形势主动或被动调整其库存,所以库存周期对铜价具有一定的影响力。我国和美国的铜库存周期基本保持同步,但受疫情等因素的影响,我国新一轮铜库存周期的启动明显领先于海外市场。目前,国内铜库存周期已经出现见顶迹象,并且领先指标工业品PPI出现拐点。然而,美国铜库存周期虽然处于上行趋势,但领先指标库销比以及进口数据均呈现回落或见顶迹象。从传统货物贸易顺差经济体来看,德国、韩国以及新兴市场越南多次出现贸易逆差的情况,同样印证全球需求转向疲弱。

美国通胀预期边际向下,对冲需求不断减弱。今年以来,美联储已经进行多次加息,加息时点滞后印证了本轮加息更多体现的是对通胀抑制的必要性,所以对铜价的影响偏负面。7月,美联储将大概率加息75个基点。在美联储快速加息的预期下,美国通胀预期已经自高位出现明显回落。根据历史走势分析,铜价除与经济增速保持高度相关外,与通胀预期也存在着较高的同步性。在美联储激进的加息预期下,美国通胀预期易下难上。从历史经验来看,越激进的加息节奏越意味着经济衰退更快到来。

图为全球经济增速下滑或拖累伦铜价格

供应方面

先来看铜矿山:疫情影响消退,下半年铜矿产增速边际向上。一般来说,铜矿产量受到资本开支的影响较大,而铜矿企业资本支出与铜价保持同步或滞后一年,但由于铜矿生产建设周期较长,产量增加则通常需要4—5年的时间。上一轮铜价底部出现在2016年,但兑现时间因疫情影响而延后。目前,全球对疫情管控均有所放松,铜矿产量的释放有望逐步体现。全球铜矿产量相对集中,主要矿企公布的季报显示,由于疫情、罢工、检修、环保、气候、矿山品位下降等原因,今年第一季度铜矿产量部分出现下行,但其中多数因素的影响较为短暂。虽然部分矿企在季报中下调了对全年的铜矿产量预估数据,但对产量平均增速预期仍维持在较为乐观的6%。2021年,在主要矿企产量增速达到2.89%的情况下,全球铜矿产量增速为1.65%。由此推断,2022年,铜矿产量增速或在3.6%—4%。

再来看冶炼端:加工费和副产品价格同步向上,高利润助力产能投放。由于市场对铜矿产量释放的预期不断增强,自2021年下半年以来加工费不断抬升。目前,TC/RC费用已经运行至历史较高位。6月底,中国铜原料联合谈判小组(CSPT)召开线上会议,敲定今年第三季度铜精矿现货TC指导价为80美元/干吨,而去年同期为55美元/干吨,这也验证铜矿供应转向宽松的预期。目前,折算冶炼加工费约为2500元/吨,而我国铜冶炼成本在1800—2500元/吨,说明铜冶炼行业盈利情况正在改善。此外,副产品硫酸也在为铜冶炼企业增加利润。在近期硫酸价格维持900元/吨的情况下,冶炼企业利润达到3000元/吨,处于历史高位。2021年上半年,虽然受到限电等因素的影响,但在高利润的推动下,1—5月,我国精铜产量同比增速仍达到3.68%。

需求方面

传统需求:电力行业为市场提供主要增长,房地产弱复苏拖累家电需求。目前来看,下半年基建投资继续发力存在较大的确定性。据统计,1—6月,基建投资完成额同比增长9.25%。从资金来源上看,国常会提出的两项增量政策工具,有望弥补上半年专项债前置以及常态化核酸检测造成的收支缺口,基建仍将保持全年高增速。此外,与铜下游需求相关度较高的电网投资完成额1263亿元。虽然保持3.1%的同比增速,但受疫情影响,距离今年的目标仍有较大距离。此前,根据国家电网和南方电网投资计划来看,今年的投资目标将达到6250亿元。即意味着下半年月均电网投资将超过700亿元,较去年同期增幅明显。而电源投资增量将主要集中在与新能源相关的风电、光伏等方面。笔者根据历史数据并结合新能源板块增量预计,今年电力板块需求有望增加100万—130万吨。

汽车方面,虽然刺激政策频出,但从过往政策推动效果来看,汽车消费刺激政策对产销的实际拉动作用逐年减弱。此外,6月的汽车产量同比增速反弹至26.8%,但增速主要来源于新能源汽车,并且目前支持新能源汽车购买使用是稳定和扩大汽车消费、保障产业平稳运行的有效途径。因此,刺激政策的发力点也仍着重于新能源汽车,今年汽车用铜的主要增量仍将来源于新能源。

房地产方面,今年上半年,房地产销售面积、新开工面积、施工面积以及竣工面积均出现明显下降。从居民需求来看,我国居民杠杆率已经接近欧美国家水平,并且在“房住不炒”政策基调未变的情况下,下半年销售端或难出现明显改善。此外,房地产弱复苏也将对家电板块形成拖累,建筑和家电今年的用铜量或较去年有所减少。

新能源需求:需求增量较为显著,但总量占比有限。从中长期来看,新能源板块对铜的需求仍将延续,但对价格的边际利多支撑正在减弱。主要原因在于,此前市场对新能源行业的发展增速不断抬升,铜价对此已经有了比较充分的反应,对价格的增量驱动有限。以用铜量最大的风电行业为例,今年新增风电装机量有望达到60GW,1—5月的新增装机量已经达到1082万千瓦,剩余未完成量为4918万千瓦。而去年6—12月新增装机量为3978万千瓦,意味着下半年新增风电装机同比增速仅为23.63%,远低于今年2月60.5%的同比增速,且略低于全年增速。因此,虽然新能源板块对铜仍将保持较高的需求,但其对价格的边际利多增长逐步减弱。

此外,虽然新能源板块需求增量较为显著,但其在铜下游需求中的占比相对有限。据测算,今年新能源板块对铜的需求量有望达到141万吨。其中,光伏35万吨、汽车47万吨、风电59万吨。而全年铜需求约为1400万,新能源占比目前仅为10%。在需求增速放缓的情况下,对铜价的影响力逐步减弱。

策略建议

综合传统领域和新能源领域的消费情况来看,由于电力板块和新能源相关行业对铜的需求存在增量,所以今年国内铜消费仍将保持增长。不过,受到房地产和家电行业的拖累,增加幅度将相对有限,难以对冲海外需求下行。

从供应角度来看,下半年铜矿山产量有望进一步释放,在高利润背景下,国内冶炼企业开工率将维持高位。整体供应边际转向宽松,国内铜供需结构将从紧平衡转向小幅过剩。国际铜研究组织(ICSG)发布的数据显示,下半年全球铜矿过剩幅度将进一步扩大。

从宏观角度来看,目前,美联储加息存在进一步加速的可能。在全球流动性快速收紧的背景下,美国通胀预期不断向下的同时,全球经济衰退预期不断增强,这对有色金属价格形成拖累。

从绝对价格角度来看,虽然本轮铜价自高点已经出现约26%的跌幅,但目前仍处于均值上方,并且与历史相比,2007年至今,铜价三轮大幅下跌行情的跌幅分别为66%、54%和35%。而从时间比对上来看,前三轮下跌行情分别持续了1.5年、4.5年和2.5年。因此目前不管是从时间还是从空间角度分析,铜价均有进一步下跌的空间。

笔者通过复盘认为,铜价本轮上涨行情共经历三个阶段,主要驱动分别是疫情造成供应紧张、全球开启宽松政策推动需求向好、流动性导致高通胀支撑大宗商品价格。然而,以上三大因素目前均出现走弱或转向的迹象,叠加宏观面驱动向下,不排除铜价跌至2020年年初水平(47000—50000元/吨)的可能。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号