铜价 内强外弱格局延续

2022-07-13 08:42:07 期货日报 大陆期货 李迅 于梦雪“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

沪铜压力位在68000—70000元/吨区间

全球流动性收紧背景下,各国加息预期将干扰未来铜价的运行节奏,叠加美联储缩表落地,下半年铜市将面临更大的压力,波动幅度也将随之加大。

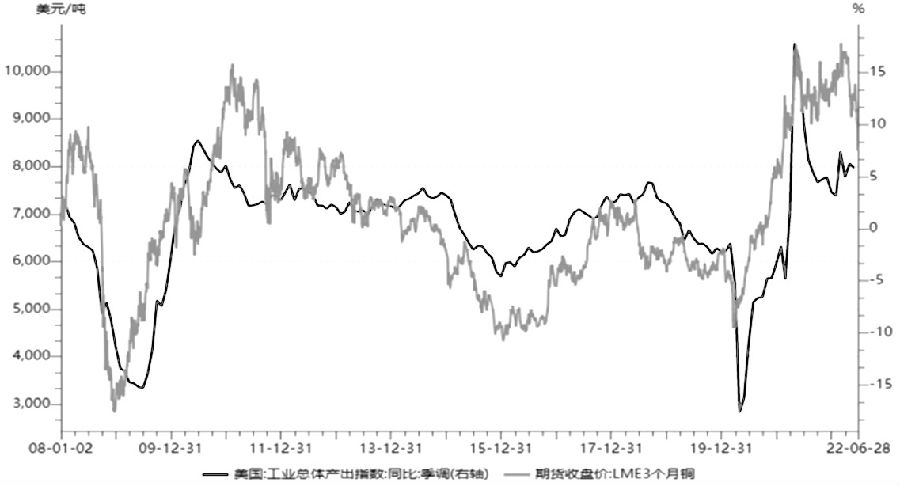

图为美国工业总体产出指数与LME铜价走势

上半年,海外加息周期强势到来,令全球资产受到不同程度的冲击,自二季度末开始,铜价便呈现单边急跌行情。整体上,市场对美联储加息进程加快导致的全球经济衰退担忧加深,同时,供需宽松预期也加剧了铜市的看空氛围。

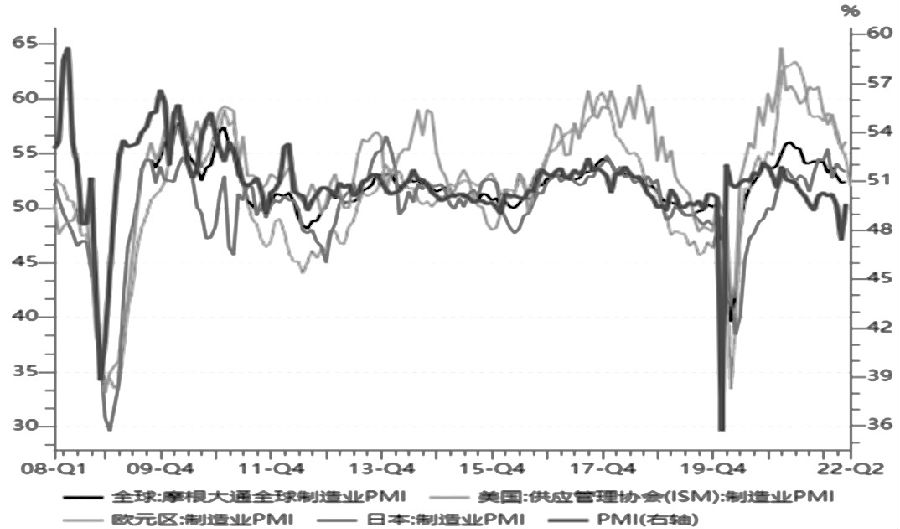

图为全球主要经济体PMI走势

美联储加息节奏干扰

6月议息会议上,美联储将基准利率上调0.75个百分点,这是1994年以来最激进的加息举措。激进的加息使得市场对美国经济衰退的担忧和对通货膨胀的担忧同时增加。多项指标显示,美国经济在一季度增长下滑1.5%后,处于持续放缓趋势。下半年,美国即将迎来中期选举,拜登政府的支持率节节走低,白宫还出现了“离职潮”,若民主党失去两院控制,将使未来政策推进受阻。

铜价与通胀水平表现明显呈正相关关系。今年以来,俄乌问题发酵推涨本就高企的通胀。价格快速上涨和经济增长放缓引发了市场对全球经济可能进入滞胀时期的担忧。整体来看,全球经济增长放缓将令铜价承压,全球收紧流动性背景下,加息节奏预计会干扰未来铜价的运行节奏,叠加美联储缩表落地,铜市将面临更大压力,下半年铜价波动也将随之加大。

库存将逐渐累积

笔者认为,前期旺季受抑的部分需求将延后兑现,在三季度依旧给予铜价一定的支撑,三季度库存有望持续修复。不过,一旦消费不及预期,以及进入四季度淡季,库存随着供应增量释放恐低位累库。叠加海内外内松外紧的宏观政策分化,预计下半年铜价多处于内强外弱格局,也会导致海外铜的流入。海外除了下半年预计供应释放量之外,加息对于库存的影响也值得关注。LME铜、包括国内铜,长期融资成本较低,被很多贸易商作为融资工具获得银行授信。所以随着融资成本的提升,恐导致铜回流仓库,下半年由于库存支撑走弱,铜价回调逻辑依然存在。

今年一季度数据显示,部分矿企产量未能达到预期,主要是由于持续的罢工扰动以及智利秘鲁主产区的政治风险。随着主要矿山的开采接近后期,品位下降以及物流、维修、矿山扩建以及新矿投资不足,铜市供给端放量不及预期。展望全年,全球铜矿增量还是比较可观的,预计主要集中于下半年放量。不过,受突发事件以及当地政策等因素扰动,是否能如计划投产以及释放产量仍有待观察。目前来看,恐难以按照预期兑现,但这仍是下半年铜价供应端支撑走弱的主要逻辑。

需求端利好难觅

需求方面,全球主要经济体制造业景气度均出现不同程度的回落,其中受俄乌局势影响,欧洲的经济前景具有更大不确定性,对于欧洲市场的金属需求也出现趋弱预期,缺芯问题更是影响了全球汽车产量。其中,我们对比了美国工业总体产出指数与铜价走势,从历史数据来看,两者呈现明显正向关系,但在今年上半年其指数出现了明显掉头趋势。整体上,全球制造业趋弱,需求端利好难觅,铜价将持续承压。

综上所述,下半年预计铜价压力位在68000—70000元/吨。三季度铜市利空情绪最浓,也是下跌最快的阶段,之后市场情绪大概率改善,关注国内需求能否如预期延后释放。三季度国内经济修复、消费兑现、低库存等因素有望使铜价在下行中找到支撑并反弹,但幅度恐有限。四季度步入淡季,铜价将再次走弱。从技术面看,铜价下方支撑在56000—58000元/吨,在此区间有望形成阶段性低点。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号