下半年贵金属与铜价格预期下行

2022-07-12 08:53:28 期货日报 金瑞期货 龚鸣 吴梓杰 孟昊“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

欧美各国深陷严重通胀危机

欧美深陷严重通胀的当下,稳经济增长与抑通货膨胀成为无奈的二选一问题。在供给端矛盾无法快速缓解的情况下,为了快速抑制通胀,美联储需要将利率水平提高到中性利率水准以上,通过抑制需求来压制商品与服务价格的持续上行,而这将会不可避免地对经济造成负面影响,特别是对消费和投资需求产生拖累。

A稳市场与稳经济皆有压力

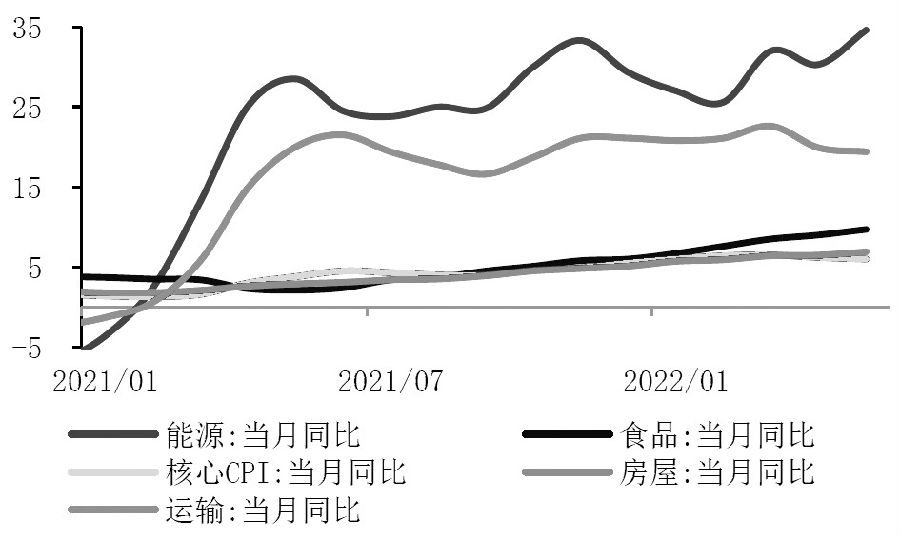

宏观来看,当前欧美各国深陷严重的通胀危机。自2021年二季度开始,欧美出现了严重的供需缺口,造成商品快速涨价并由此引发了一轮由供给侧冲击带来的全球性通货膨胀。而在供需矛盾尚未完全缓解之际,今年2月俄乌冲突爆发又使得国际能源与粮食价格迅速上涨,叠加疫情后欧美服务业复苏带来的服务、出行与租金上涨,造成了新一轮全球性的商品价格上涨。美国CPI同比冲高至8%以上,并持续创下1980年以来新高。

图为2021年以来重要商品及服务业价格走势

大宗商品特别是能源价格的上涨是欧美本轮通胀的核心驱动因素。在欧盟与美国决定禁止从俄罗斯进口原油后,当前全球特别是欧洲原油供需仍存在较大的缺口。同时,随着中国对能源的需求进一步回升,扩大了潜在的供需缺口。薪资与租金对核心通胀的压力短期内也难以消除,劳动力市场紧缺带来的薪资上涨、房地产价格上涨带动的租金上涨以及由此带来的服务价格上涨是当前美国核心CPI上行的主因。

超预期的通胀数据不仅改变了市场对通胀发展的预期,更是迫使美联储采取较此前更加激进的紧缩节奏。CPI数据公布后,6月议息会议上美联储超预期加息75bp,并且将年内加息目标从2.75%上调至3.5%。美联储主席鲍威尔还在6月议息会议后强调将通过连续加息实现无条件抑制通胀。

根据当前FedWatch的数据,预计7月美联储仍加息75bp,随后于9月和11月分别加息50bp,12月加息25bp,至年底将利率水平提高至3.75%。这一预期甚至较美联储当前表态更为激进,表明市场对于通胀和货币政策更加悲观的态度。

欧美深陷严重通胀的当下,稳经济增长与抑通货膨胀成为无奈的二选一问题。在供给端矛盾无法快速缓解的情况下,为了快速抑制通胀,美联储需要将利率水平提高到中性利率水准以上,通过抑制需求来压制商品与服务价格的持续上行,而这将会不可避免地对经济造成负面影响,特别是对消费和投资需求产生拖累。

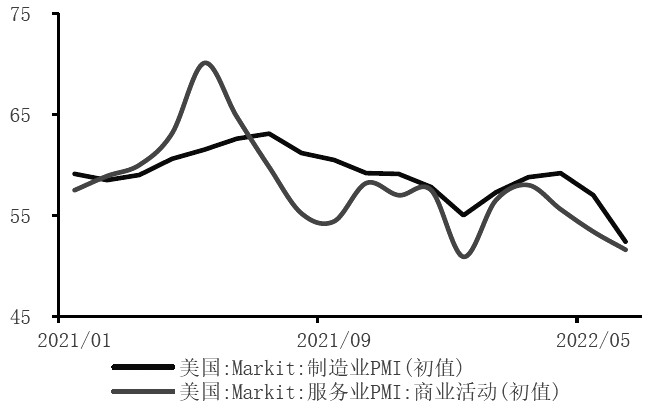

美国居民超额储蓄已经耗尽,加息将会抑制后续消费需求,投资特别是地产投资同样会明显受到利率上行的抑制,6月,美国经济景气数据大幅走低,衰退预期持续发酵。高通胀与持续加息之下,消费者信心也持续走弱。美联储的加息预期,叠加景气指标与信心指数大幅走弱,使得市场对经济衰退的担忧持续发酵。

图为美国景气指标快速下行

虽然美国经济增长的动力已经开始持续放缓,但投资与消费领先指标表明年内发生衰退的概率仍然较小。而从驱动来看,当前美国经济仍有持续修复的空间。当前就业市场仍在持续修复,紧张的职位空缺情况与持续上涨的平均薪资使得居民可支配收入对消费有着支撑。同时,美国经济从疫情中恢复的节奏并不一致,服务业仍有一定的修复空间。

B贵金属下半年仍有下跌空间

贵金属市场在上半年主要交易了避险情绪、通胀预期与加息预期。1—2月,美联储宣布加息、缩表并做出强势“鹰”派表态引发市场恐慌,10年期美债收益率快速上行,金银价格经历了一波剧烈振荡。2月末,俄乌冲突爆发引起的极端避险情绪将10年期美债收益率拉至1.7%的阶段性低位,叠加通胀作用下COMEX黄金价格于3月上行至2078美元/盎司,创下2020年8月以来新高。4月后,受到快速收紧的加息预期影响,10年期美债收益率一度突破3.5%,金银价格持续承压下行,COMEX黄金价格从2000美元/盎司上方一路下探至1800美元/盎司下方。

贵金属价格以10年期美债实际收益率为锚,而10年期美债实际收益率主要由短端利率和期限结构构成。我们认为随着美联储快速加息,短端利率仍有上行空间。虽然预期指标初显放缓迹象,年内衰退概率仍然较小,期限利差继续下跌空间有限,年内预计仍有韧性。

对短端利率而言,从能源价格、薪资水平以及房屋租金等领先驱动来看,通胀短期难以迅速回落,超预期的通胀数据不仅改变了市场对通胀发展的预期,更是迫使美联储采取较此前更加激进的紧缩节奏。美联储被迫选择“硬核加息”,不惜经济面临硬着陆风险以平抑通胀。以此来看,美债短端利率仍有上行空间。

期限利差方面受经济增长预期以及美债供需等多方面因素影响。高通胀与持续加息之下,消费者信心也持续走弱。美联储持续加息的预期,叠加景气指标与信心指数的大幅走弱,使得市场对经济衰退的担忧持续发酵,期限利差显著回落。但年内衰退概率仍然不大,一方面投资与消费等领先指标表明美国经济仍有韧性,作为美国经济重要领先指标的营建许可与新屋开工数据依旧高于疫情以前,显示出美国的房地产市场仍然处于景气区间,同时作为居民消费前瞻指标的消费品新订单数据同比也在走高,并未出现明显的疲软迹象。

另一方面,当前就业市场仍在持续修复,紧张的职位空缺情况与持续上涨的平均薪资使得居民的可支配收入对消费有着支撑。且由于美国经济从疫情中恢复的节奏并不一致,预计在下半年美国服务业仍有修复的动力。故我们预测期限利差在年内有韧性。

我们认为下半年贵金属仍有下跌空间。年内10年期美债收益率仍有一定上行空间(市场预期上限3.75%或4%),COMEX黄金下半年价格中枢为1800美元/盎司,核心价格区间为1760—1880美元/盎司,对应沪金价格中枢390元/克,核心价格区间370—410元/克。白银价格受工业属性拖累,预计趋势更弱,或更接近工业金属走势。COMEX白银价格中枢19.00美元/盎司,核心价格区间为17.60—22.80美元/盎司,对应沪银价格中枢4000元/千克,核心价格区间3800—4800元/千克。而节奏上Q3弱于Q4,全球经济年内衰退概率较小,贵金属避险功能短期难显现,Q3或是贵金属价格低点,可能考验1760美元/盎司低位。但临近年末,市场或再次交易衰退担忧,对贵金属价格有支撑。

图为金银比

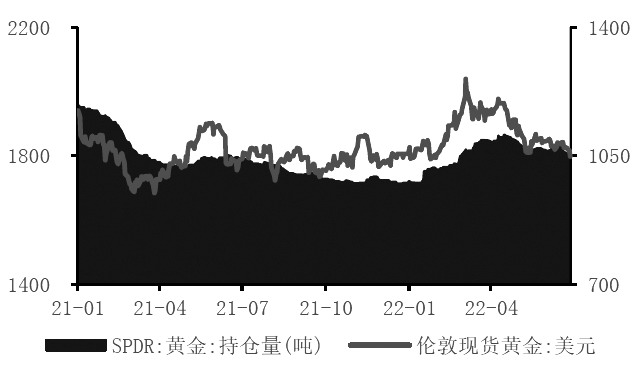

图为黄金ETF持仓

C铜供需平衡关键变量影响不一

今年上半年铜价冲高回落。1—4月海外经济景气度尚可,叠加俄乌事件冲击带来的通胀走高,铜价振荡上行至10845美元/吨一线。而4—5月国内受到较大的疫情冲击,消费预期走差,叠加高通胀压力下美联储加息及缩表提上日程,价格回落20%至9000美元/吨附近。6月,通胀居高不下,美联储加息幅度超预期,海外经济硬着陆风险显著抬升,叠加国内疫情后修复较为缓慢,市场悲观情绪爆发,价格继续回落近12%至8000美元/吨。

下半年供需平衡上有两个关键变量,对平衡结果影响不一。一是隐性库存可能冲击消费。从产业库存来看,由于宏观预期较为悲观,当前产业库存处于高位,铜产业库存周期与宏观库存周期类似,也具有“主动补库、被动补库、主动去库、被动去库”四个阶段。目前终端、初级终端品的库存均在较高水平,在下半年宏观较为悲观的预期下,全球铜产业均有主动去库风险。按宏观库存和终端库存的累积情况估计,产业库存尤其是产成品端预计缩减5%,可能大幅拖累表观消费。另外,非洲因港口陆路运输不畅,新增滞留6万至16万吨电铜隐性库存。非洲粗铜隐性库存已经流出,出口较为流畅,而电铜环节,出口不畅,物流数据显示月均出口量级较理论出口量级少去1.5万吨,预计新增6万吨电铜隐性库存。

二是废铜年内预计偏紧,有利精铜消费。废铜供应与来源国工业活动景气度趋同,海内外经济活动低迷,废铜供应在当前已然偏紧的情况下或进一步缩减。精废价差预计低位运行,有利精铜消费。

图为供应偏紧之下精废价差倒挂

D铜需求端难以匹配精矿增长

由于去年同期短缺明显,今年下半年铜市场处于紧平衡附近,当前全球铜库存57万吨左右,总体仍紧平衡。

供需方面,全球经济增长放缓压力显现,在地产产业链驱动下内生动力走弱,另外叠加加息带来的负反馈,融资成本显著抬升,降低消费投资意愿,海外消费预计持续低迷。供应端精矿向精铜转换受限,矿端预计继续累库;结构方面,下半年新能源拉动铜消费增2%,地产等老动能拖累消费3%,消费仍在新旧动能换挡期,新能源增量未能抵消老动能衰退。

精铜供应环比有限改善。铜精矿方面,预计下半年铜精矿同比增53万吨或5.5%;今年铜精矿产量同比增73.9万吨。铜矿产量有所释放后,我国铜精矿进口量随之提高。上半年铜精矿进口实物量约1043万吨,同比增6.31%,并且港口库存有明显抬升,国内冶炼原料较充足,进口矿TC重心走高。同时冶炼干扰强,需求端难以匹配精矿增长,总体看今年铜精矿供需仍将是过剩格局,预计全年过剩24万吨。

精铜方面,下半年精铜产量增3.9%或47万吨,国内产量将在下半年集中释放,并贡献主要增量,境外一季度有下滑,预计后续得以修复。

预计下半年LME3月期铜均价为8500美元/吨(上半年均价为9747美元/吨),国内沪铜主力均价为64000元/吨(上半年均价为71432元/吨)。6月铜价开始的大跌,反映市场对经济衰退和政策极“鹰”预期,偏空氛围将笼罩三季度,铜价有望见到年内新低。根据经济实际反馈修正预期,国内8月前后是政策窗口期,铜价有望在进行弱反弹,同时我们预计下半年LME3月期铜核心运行在7500—9500美元(上半年为8122.5—10845美元/吨),国内沪铜主力核心运行在57000—71500元/吨(上半年为61620—77270元/吨)。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号