需求难见改观!钢厂能否通过减产走出泥潭?

2022-06-23 08:40:45 新浪期货 美尔雅期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

上周黑色系经历了极其惨烈的一周,截至20日收盘,螺纹钢(4174, 4.00, 0.10%)主力单周由4700下跌至4100附近,热卷(4240, -9.00, -0.21%)主力由4850跌至4200附近,整体下跌幅度接近15%,且下跌过程极其流畅,并出现钢材和原料的共振下跌,成本支撑垮塌。

一

螺纹淡季不淡被证伪,多头幻想破灭

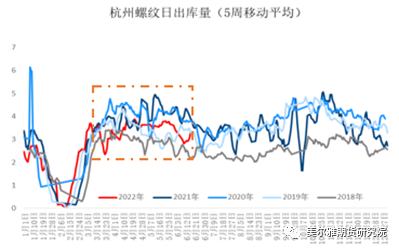

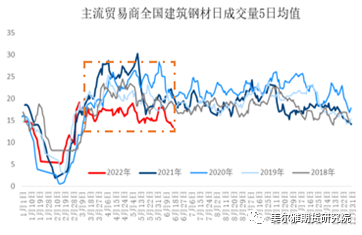

2022年春季,突如其来的上海疫情和长达两个多月的封控打破了螺纹“金三银四”的春季需求释放力度,从螺纹出库数据看,今年春季杭州的日均出库量比去年同期下降1.3万吨,叠加投机需求表现更加谨慎,全国主流贸易商建材日均成交量更是从25万吨水平降至不足20万吨。在全国多地封控、物流受阻的背景下,多头对于解封后的需求报复性反弹抱有很高的期待,而六月随着封控的逐步解除,我们看到的不是需求的回补,而是出库和成交加速转入淡季,杭州出库同比降幅达到25%,中西部区域降幅更明显。显然,螺纹需求的萎缩更主要来源于在建工地的萎缩,特别是房建项目的萎缩。

数据来源:钢联数据,美尔雅期货

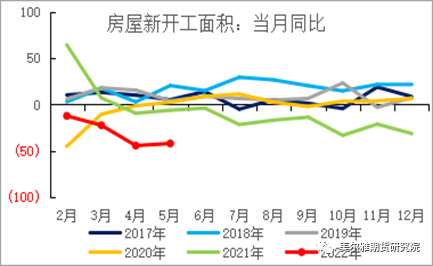

数据来源:钢联数据,美尔雅期货近两年房地产业承受了强监管和疫情的双重冲击,从2021年4月房建新开工增速转负之后,新开工面积一直处于负增长状态,2022年开始新开工降幅开始加大,5月数据虽见拐点但改善幅度非常有限,同比仍然有41.8%的降幅,如果根据正常的施工进度推算,新开工项目在最初10个月的施工周期里是螺纹消耗最大的阶段,从2021年初开始,处于施工期前端的房建项目萎缩接近30%,并将进一步扩大。

数据来源:wind,美尔雅期货

数据来源:wind,美尔雅期货尽管五月份开始,各地加大了对居民购房的支持力度,放宽了限购限贷等指标,但对于房地产企业来说,寒冬远未结束,首先是在当前居民收入下降和负债率高企的背景下,居民对购房刺激政策的反馈较弱,五月商品房销售改善力度不足,房企回款难度较大。其次是房企的资金压力和融资成本仍难以下降,在销售回款不力的情况下,融资端的放松也不足,资金紧张仍然是制约地产行业的关键,随着房企债务风险加剧,各地停工项目也明显增多,在建工期被动拉长,进一步压缩了地产方面的需求规模。

数据来源:wind,美尔雅期货

数据来源:wind,美尔雅期货作为政府收入来源重要组成的政府性基金收入,其主要构成为土地使用权出让收入,但由于房企拿地意愿较差,直接导致政府基金收入也随之快速下滑,出现明显萎缩,因此尽管2022年专项债发行进度偏快,但基建项目的资金来源仍然较为紧张,年中开始新开投资项目增速较年初已经有所缩减。总体来看房建和基建项目后期资金明显改善的难度都较大。

数据来源:wind,美尔雅期货

数据来源:wind,美尔雅期货二

钢厂主动减产带动成材原料负反馈

由于下游需求低迷,伴随着上半年钢厂的持续复产,钢厂利润也在持续压缩,钢厂承受了需求和成本端的双重挤压,这种压力最终通过钢厂主动减产来缓和。近期唐山、江苏、山东、山西等区域钢厂均将落实减产检修,年中的减产力度增大。我们从1-5月的数据分析来看,上半年粗钢增产集中在长流程钢厂,特别是铁水增量的贡献,铁矿(731, -0.50, -0.07%)的高疏港量和库存去化速度可以佐证,独立电炉减产力度则不断增大。因此下半年粗钢产量要下降到去年下半年的低水平,需要日均铁水产量至少要降到220万吨以下。钢厂的减产动力和巨大的减产空间又引发了原料的共振下跌。

可以看到,要形成钢材和原料的负反馈,首先需要自下而上的压力传导,亏损压力下钢厂的自主减产动力对原料的打击最为直接,因为钢厂完全没有任何意愿在矿石入炉配比等技术配比上稳产,减产同时原料选用上也尽可能以降低成本为重;其次,只有在铁水产量有巨大减产空间的背景下才会对铁矿、焦炭(2992, 22.50, 0.76%)构成直接的压制;最后,需要原料端自身不存在很强的成本支撑或者供给扰动。

三

需求未见改观,钢厂减产难以解决根本矛盾

年中我们暂看不到螺纹需求有明显的改善动力,首先在全球大幅加息背景下,国内各方面的刺激政策效果衰减明显,刺激力度也难以进一步放开。因此地产销售端短期还看不到明显改善,若新开工增速继续维持负增,房间需求的萎缩将持续到明年。而钢厂减产方面,最先落地的唐山区域减产,减产幅度最大的应该是库存压力最突出的钢坯,对产量偏低的螺纹后期减产空间较为有限,因此很难改善目前螺纹的供需压力,淡季累库的状态还将持续。从盘面来看,目前螺纹主力合约4200,铁矿主力合约750,焦炭主力合约2900附近出现一定企稳,原料价格已反映到年初低产量状态下的成本水平,将重新进入成本支撑与需求疲弱的博弈期,短期内等待螺纹反弹4400上方重新评估做空机会,盘面利润不具备继续走扩的驱动。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号