期指市场将保持温和上涨势头

2022-06-21 08:48:55 期货日报 永安期货 赵晶“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

在疫情形势好转后,国内经济活动逐渐恢复,政策扶持力度加大,指数企稳并开启温和反弹行情,同时市场风格再度分化,中小盘个股表现强劲。笔者认为期指有望在三季度保持温和上涨走势,IC继续强于IH。

从4月底开始,A股市场走势发生了明显变化。在疫情形势逐步好转的情况下,指数在经过前期连续数月的下跌后终于止跌企稳,并开启温和反弹行情。上证综指自2900点下方一路上行,连续收复2900、3000、3100点等整数关口,最高一度涨至3358点。同时市场风格再度分化,中小盘个股表现强劲,IC主力合约5—6月连续收涨,整体涨幅超过10%,IF及IH则被动跟涨,其中IH主力合约5月甚至小幅收跌,进入6月后才缓慢回升。此外,在此轮升势中,市场热点纷呈。周期股继续保持强势格局,煤炭、石油化工及有色板块持续上涨,同时汽车板块由于汽车下乡补贴等政策利多推动大幅上扬,涨幅超过30%,国防军工及电力设备等板块也有不俗表现,仅交通运输、地产及建筑装饰板块小幅回落。

经济活动逐渐恢复

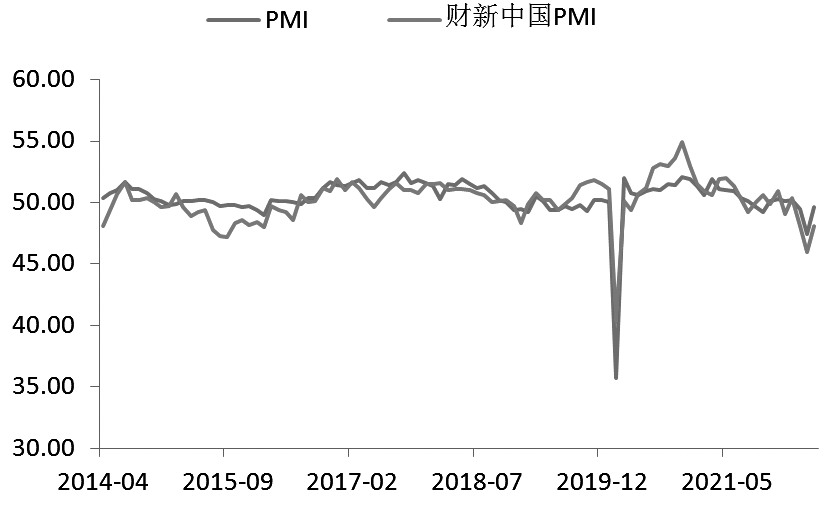

从刚刚公布的5月经济数据看,伴随国内复工复产逐步展开,经济数据虽好坏参半,但短期见底迹象明显。虽然1—5月工业增加值同比仅增长3.3%,并创两年以来新低,但从制造业PMI看,经济处于逐步复苏的过程中。5月官方制造业PMI为49.6%,较上月增加2.2个百分点,同时财新制造业PMI为48.1%,较上月增加2.1个百分点。官方分项数据方面,5月生产指数为49.7,新订单指数为48.2,供需双低迷的状态依旧存在,同时产成品库存指数为49.3,再度由累库转为去库,原材料库存指数为47.9%,较上月增加1.4个百分点,去库进程放缓。

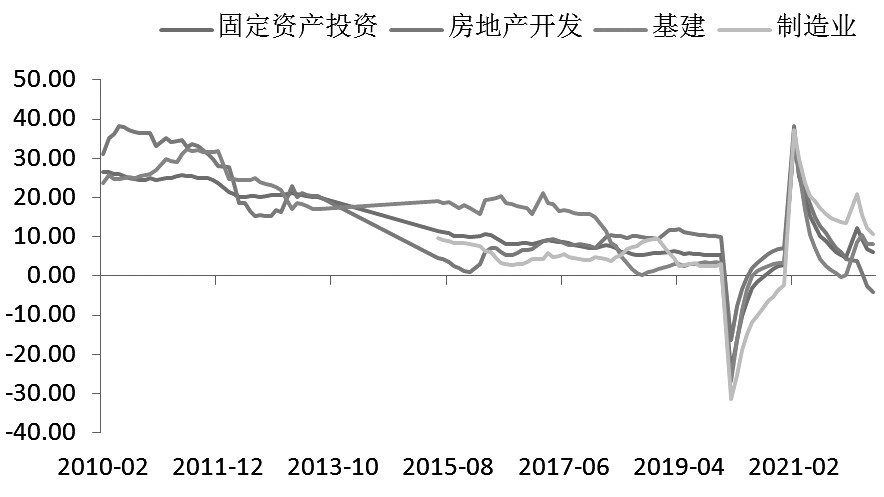

图为固定资产投资同比增速(%)

经济增长的“三驾马车”中,固定资产投资同比增速继续缓慢下行,1—5月同比仅增6.2%,增速较4月减少0.6个百分点,同时民间固定资产投资同比增长4.1%,与固定资产投资增速的剪刀差进一步扩大,显示当前民间投资意愿仍不足。分项数据看,1—5月,全国房地产开发投资额同比增速为-4.0%,但5月份单月的房地产开发投资额已经出现了环比拉升;基建投资同比增长8.2%,增速虽较4月略有回落,但降幅有限,稳增长政策的逐步落地,一定程度上对基建投资形成了支撑。此外制造业投资虽然有所回落,但依旧保持较快增长,1—5月同比增速为10.6%。

国内需求有望持续改善

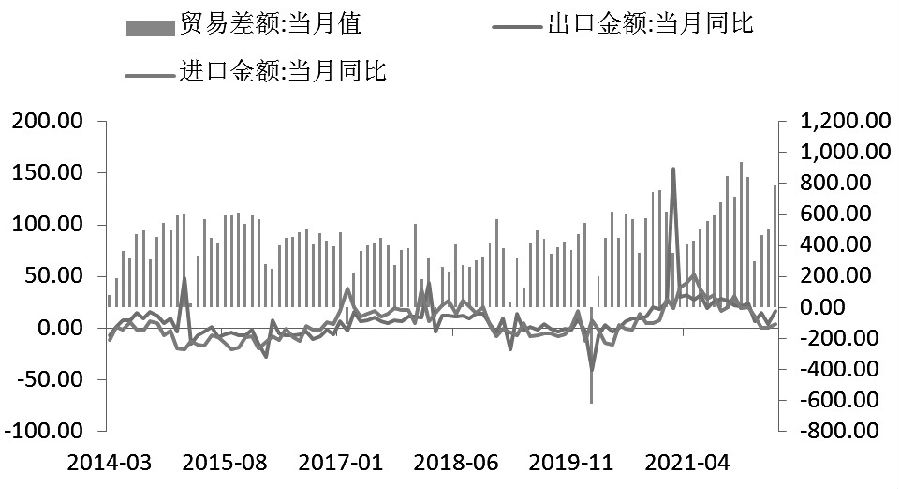

图为国内出口替代效应仍在

从5月经济数据看,地产销售、施工及企业拿地数据回落,所有数据均显示当前地产市场尚需提振。具体数据方面,5月商品房待售面积同比增长8.6%,增幅较4月扩大0.2个百分点,累库现象持续,同时1—5月商品房销售同比大减23.6%,较4月扩大2.7个百分点,创2020年2月以来新低,一定程度上说明当前居民买房意愿有限,观望情绪升温。此外1—5月房屋新开工和施工数据均走低,其中新开工面积同比回落30%以上,增速较4月扩大4.3个百分点,施工面积同比转负,下滑1%,为近年来首次转负。为此各地出台了诸如降低首付比例、调整限售政策等多项政策促进地产市场回暖,但目前阶段看,政策能够发挥怎样的实质性成效还需市场逐渐进行验证。

经济增长的“三驾马车”中,受疫情影响最大的是国内需求。5月社会消费品零售同比回落6.7%,虽较上月收窄4.4个百分点,但依旧处于收缩状态,特别是餐饮行业,虽然复工复产已逐步展开,但疫情对餐饮消费的影响仍然存在。同时从分项数据看,在疫情渐近尾声后,粮油等刚性消费保持平稳增长,家电消费则继续回落,纺织和汽车消费出现触底反弹迹象。未来国内需求有望持续改善,但复苏势头仍要看国内疫情的演变情况。

进出口方面,5月我国出口同比增长16.9%,增幅较4月大增13.0个百分点。同时,越南、马来西亚及印度等主要来料国的出口数据并未出现大幅增长,说明我国的出口替代作用仍在。此外,出口集装箱运价指数仍处于历史较高位置,也印证了我国当前出口依旧保持平稳增长的状况。后续伴随国内疫情形势的好转,预计出口有望延续当前的增长态势。

中美货币政策继续分化

由于我国经济依然存在下行压力,国内货币政策继续保持稳健趋松格局,宽货币、宽信用双管齐下。一方面,市场利率持续下行,另一方面,社融规模保持高位,在此背景下,M2同比增速逐步回升,也显示了当前国内相对充裕的货币流动性。在国内稳增长政策持续发力的情况下,美国受制于高企的通胀,货币政策收紧速度进一步加快,6月议息会议大幅加息75个基点,而且后续不排除再度加息75个基点的可能,从美联储加息点阵图看,年内仍有3—4次加息的可能。经过今年数次加息之后,美国通胀数据未见显著回落,因此预计未来美联储货币收紧步伐将进一步加快。

疫情影响逐步减弱之后,国内经济活动渐渐恢复,同时政策扶持力度加大,特别是对基建领域的支持,地方政府专项债发行速度远高于往年同期,基建投资未受疫情过多影响,仍旧保持平稳增长,地产虽然为市场不确定因素,但利多措施的陆续出台也将在一定程度上对房地产市场形成影响,同时国内需求也在逐步恢复,出口保持较快增长。整体看,国内经济已经逐渐摆脱疫情影响,重回平稳复苏的过程中。此外美联储货币政策收紧超预期将是未来市场的主要风险点之一,不过当前国内市场估值较低,预计影响相对有限。基于以上情况,笔者认为期指有望在三季度保持温和上涨走势,同时相对被低估的IC走势将继续强于IH。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号