从金融市场表现看油价的后续走势

2022-06-02 08:59:52 期货日报 广发期货 张晓珍“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

预计将维持高位,等待经济信号指明方向

2022年年初,在地缘冲突背景下油价持续上扬,虽然地缘风险溢价消退之后油价已有所降温,但低供应弹性和燃料需求表现强劲的背景下,油价持续高位运行。近期随着地缘因素降温,油市基本面驱动逐渐减弱,供应端影响权重出现下滑,经济预期和宏观因素对油价的影响逐渐显现。近期油价与美股等金融市场联动性逐渐增强,分析金融市场与油价之间的关系,从大类金融指标的角度分析其对油价的前瞻指向性,对油价未来演绎方向的研判具有重要意义。

[美股对油价的指向性]

回顾近30年美股与油价的走势可以发现,美股与油价呈现一定的正相关性。美股上涨代表经济增长势头良好,原油的需求强劲以及市场经济预期向好均支撑油价与美股同向上涨;相应地,美股下跌时,经济预期和风险偏好向下,原油需求受损以及避险情绪升温,系统性风险下油价共振下行。历史上也不乏油价和美股走势背离的情况,这往往是由于原油自身基本面的重要变化导致。

近期美股在高通胀引发的加息政策下交易经济衰退预期,自2022年1月高点承压下跌,为更好地分析股市下跌对油价后续走势的影响,本文着重分析历史美股下行行情中油价的表现。为表示美股整体表现与油价的关联性,采用标普500指数作为参考基准。历史上美股与油价主要在5个不同时期进入趋势性同跌状态,分别是2000年至2002年、2008年至2009年、2011年、2015年、2018年。这5个时期所反映的是,在系统性风险加剧背景下,市场风险偏好与流动性引发股票与原油价格的共振。

图为过去30年标普500指数与布油走势对比

由美股与油价的联动性所引发的思考是,当美股受经济预期拖累走弱,油价能否独善其身。对于此问题,我们分别对上述5个时期做出统计。由于油价波动剧烈,布油在5个时期中有3次跌幅超过标普500指数。在下跌的过程当中,二者相关系数保持较高水平,最低在0.7,最高达0.96。值得注意的是,两种资产价格在高位出现拐点的时间也非常接近,始终保持在一个季度以内,而底部回升的节奏也在大多时期保持一致。

由此可见,在美股未见触底回升前,油价亦难独善其身。这反映的是在市场预期系统性风险增加的情况下,大类资产配置中跨象限的定价现象。当前美联储加息背景下,经济下行压力增加,若后期经济衰退预期主导市场,美股持续探底,预计石油消费受到冲击,届时油价下行压力亦增加。

[美债对油价的指向性]

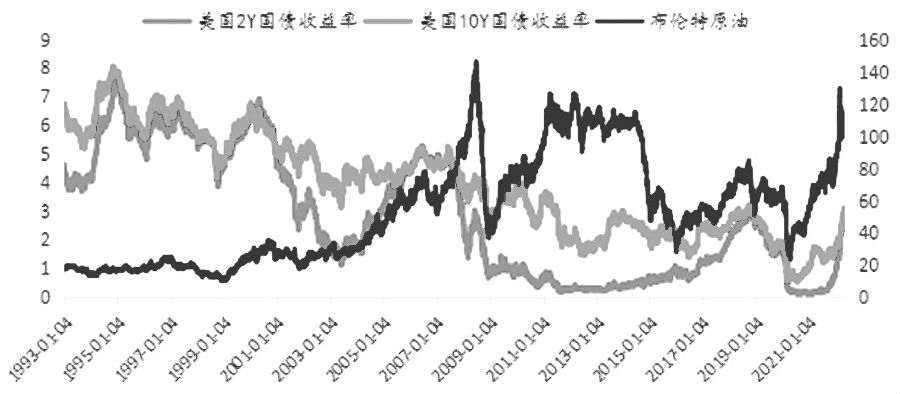

与美国权益市场相比,美债对油价的指向性相对较弱,但二者之间仍存在一定的反相关性。通过统计过去30年数据,可以发现,美债收益率与油价之间存在反向关系,相关系数约-0.63。最近3年,美债收益率与油价重回同向,相关系数达0.82。

图为过去30年美债收益率与油价相关性

图为2016年后美债收益率与油价相关性

2000年美国互联网泡沫破灭之后,美债维持了近3年的牛市。随着QE型货币政策陆续推出,市场对经济复苏的预期逐步转向乐观,美债收益率在2003年触底。随着市场风险偏好回升,避险资金逐步退出,收益率集体回升,同期由于新兴经济体增速不断扩大,油价与美债收益率持续走高。2007年开始,美国市场系统性风险再度提升,美债再次成为资金的避险市场,收益率开始下行。在此期间,美债收益率与油价出现拐点的时间发生明显的错位,但后者在危机爆发后加速下跌,于2009年二者几乎同时触底。回顾最近3年,美债收益率与油价保持高度相关。在2018年的下跌当中,美债收益率约滞后油价1个月。同样,二者在2020年4月底几乎同时触底,之后随着风险偏好的修复和货币宽松政策下流动性逐步回升,二者随后反弹。

从逻辑的传导链条来看,美债收益率与油价的共性可分为两个角度:第一,美债收益率代表着无风险利率,对宏观经济预期有直接反映。这对于油价而言,属于需求导向。第二,在周期较短的交易行为中,美债收益率的趋势暗示着市场风险偏好的变化,而原油作为大类资产配置中重要的一项标的资产,风险偏好的转换对其市场定价具有明显的影响。

从2年期及10年期美债收益率与油价的走势来看,10年期美债与油价相关性更高,而期限更长的美债更隐含市场对经济的预期。2021年3月以来,长短期美债利差持续收缩,收益率曲线不断趋于扁平化,引发了市场对收益率倒挂的担忧。从历史经验来看,长短端美债收益率的倒挂将吸引资金加速从股票及商品市场进入流动性更好、更安全的短端美债市场,但这与美国经济衰退并无逻辑上的直接联系。长短端利差部分反映的是短期资金配置与长期经济预期的区别,二者利差从负转正的主要原因在于市场对美国未来经济增速减弱预期的加强,并不代表当前市场将出现衰退。因此,美债收益率倒挂未必代表市场将出现重大危机,也不一定会对原油价格造成较大冲击,美债对油价的指向性弱于美股。

图为过去30年美债收益率与油价走势

图为过去30年中2年期/10年期美债利差与油价走势

[MSCI新兴市场指数对油价的指向性]

MSCI新兴市场指数(MSCIEM)是本文中对油价指向性最强的一个指标,是由Morgan Stanley Capital Index统计编制的一个包含新兴经济体各行业股票的综合性指数。

过去30年间MSCIEM与油价保持着高度相关,进入2000年后相关性再进一步增强。并且,直观地从走势图来看,MSCIEM还具有一定的领先性。值得注意的是,虽然MSCIEM无法决定油价的波动幅度,但在节奏与方向上契合度却非常高。通过历史数据的统计发现,过去30年间MSCIEM与油价的相关系数达0.80。

复盘MSCIEM与油价的双向反馈机制,有如下几种情况:首先,从2008年前后的表现来看,MSCIEM见顶回落的时间节点大约领先油价1年的时间,随后油价快速下跌,二者触底的时间差缩小。触底回升的过程中MSCIEM亦轻微领先于油价。其次,2014年开始全球原油市场的供需格局发生改变,美国页岩油剧烈增产,全球库存激增,此时油价领先回落,领先时长约1年,而触底的时间基本同步。再次,2016年MSCIEM开始持续上修,至2018年年初到达相对高点后回落,此时见顶回落的时间再度领先油价约1年,触底的时间基本同步。最后,2020年1月以来随着新冠肺炎疫情暴发,MSCIEM和油价同步从高点滑落,且在3月底MSCIEM先行触底,1个月之后布油也相继触底,此次两者走势基本同步。

图为过去30年MSCI新兴市场指数与油价走势对比

总体来看,MSCIEM与油价的双向反馈机制具有以下特征:MSCIEM领先时属于需求导向,油价领先时属于供应导向。在需求导向时期,MSCIEM向油价的传导逻辑主要体现为新兴经济体需求增速转弱对价格的压制;而在供应导向时期,油价的领先性主要由于自身供需格局的恶化所导致。

综合来看,在需求导向时期(市场风险加剧),若MSCIEM触顶并趋势性回落,油价大概率将滞后3—4个季度跟随下行。同样,若MSCIEM触底回升亦将对油价造成支撑。但在供应导向时期(油价领先),MSCIEM对油价的指向性则相对较弱。当前原油市场的供需情况更倾向于前者,原油主产国受投资支出约束、供应弹性不足影响,后续供需结构的演绎更依赖于需求端。鉴于MSCIEM在该情况下对油价的指向性,MSCIEM自2021年2月高点持续承压下行后,油价当前也面临一定压力,若后续MSCIEM继续承压下修,油价后续方向亦不容乐观。

[总结]

根据以上针对美股、美债以及MSCIEM与油价相关性的分析,三个指标均显示出金融指标与油价存在一定的联动相关性,在系统性风险下该现象更为显著,这或是基于资产定价的跨界共振现象。

站在当下进行展望,自2022年以来油价上扬走高,虽油价较前期高点已有回落,但当前供应弹性不足以及燃料需求强劲的基本面格局下,油价下方支撑依然较强,油价表现有别于其他风险资产,持续坚挺。从金融市场指标情况推演油价的后续走势,考虑近期美股、MSCIEM表现均承压,如若加息政策下的经济按照衰退方向演绎,上述指标持续下行,预计油价届时也将面临较大压力,共振走弱。因此,油价后续走势拐点将较大程度上依赖宏观环境背景下经济预期和金融市场的走向,在经济拐点出现之前,预计油价将维持高位,等待经济信号为油价指明方向。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号