国内炼厂开工率持续走低 燃料油裂解价差走强

2022-04-22 09:08:28 期货日报 方正中期期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

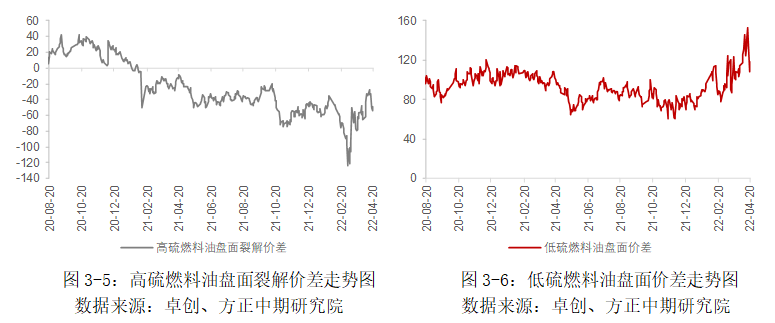

燃料油裂解价差:四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

操作策略:从基本面表现来看,燃料油依然以多配为主,重点关注时机以及空间选择;四月份燃料油裂解价差预计依然维持偏强格局,可择机参与多燃料油空原油策略。

正文

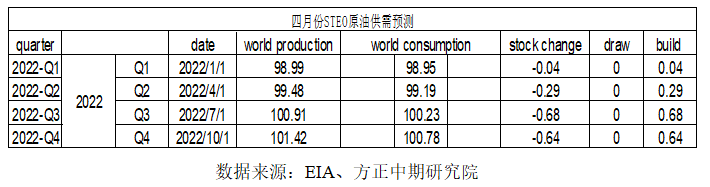

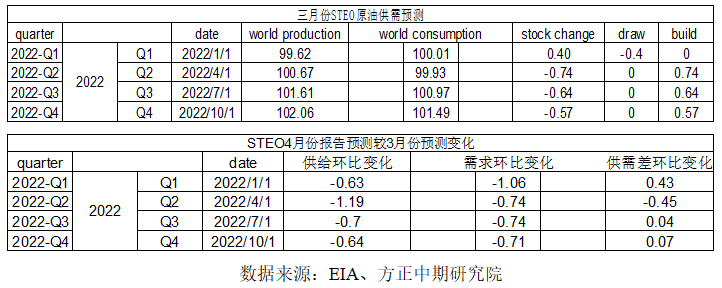

一、2022年全球原油供需平衡表

STEO公布数据显示:2022年全球石油日需求预期9980万桶,同比增加244万桶。2022年二季度全球石油日需求预期9919万桶,环比一季度增加24万桶。预计二季度美国石油日需求为2061万桶,环比增加62万桶。预计二季度欧洲地区石油日需求为1390万桶,环比减少7万桶。预计二季度日本石油日需求为314万桶,环比减少71万桶。预计二季度中国石油日需求为1574万桶,环比增加33万桶。

二、二季度原油供需较此前预测出现较大变化

2022年2季度STEO4月份预测较3月份供需预测出现较大变化,从2022年2季度来看,二季度预计全球原油供需过剩29万桶/日,较上次预测供需过剩程度减少了45万桶/日,其中供给端减少119万桶/日,需求端减少74万桶/日,对供需均做了大幅的缩减。供给端出现大幅减量的主要原因是地缘政治所带来的俄罗斯产量以及出口减量,需求端也是根据经济模型充分考虑了全球经济增长幅度较预期下滑所带来的的原油需求减量。

原油后市观点:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

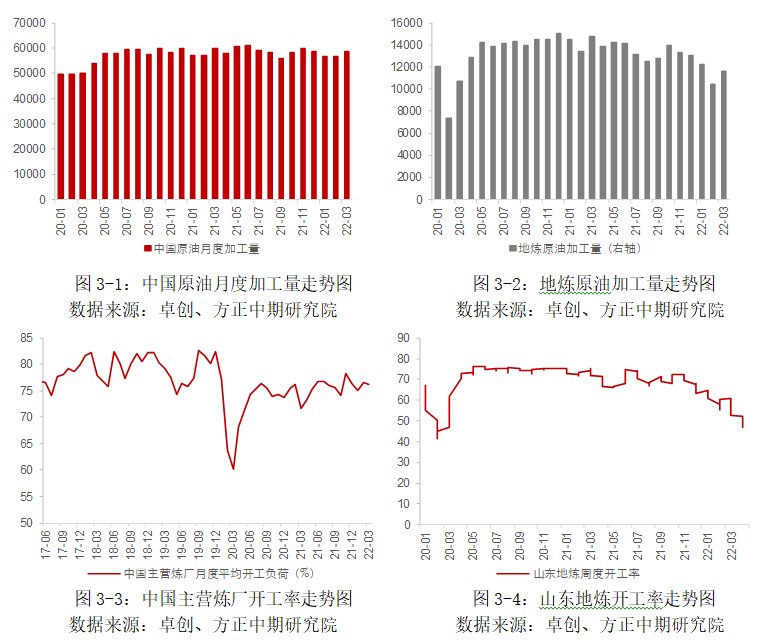

三、国内原油加工量减少炼厂开工率大幅下滑

2022年三月份中国原油加工量5858.5万吨,同比下降120.6万吨,降幅2.02%,其中三月份,山东地炼企业原油加工量为1.1557亿吨,同比减少323.4万吨,降幅21.86%;2022年一季度中国原油加工量1.716亿吨,同比减少1.40%,一季度地炼原油加工量3.42亿吨,同比减少19.82%。从公布数据表现来看,一季度中国原油加工量同比减少的主要原因是地炼企业开工率持续受到抑制,从而导致地炼企业原油加工量同比大幅下滑,相比之下,整个一季度,主营炼厂开工率相对较为稳定,主营炼厂原油加工量同比还有增量。

步入四月份,主营炼厂开工率开始边际走低,主要原因是两大集团月内二次下调了原油加工负荷,且降幅明显,导致产能利用率下跌,同时地炼企业开工率周度数据显示,开工率继续下行,四月上半月整体开工率只有49.2%左右水平,较三月份均值下降7.3个百分点,主要原因是四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

四、燃料油后市观点

原油成本端:供给弹性依然维持在低水平,地缘风险溢价减弱但扰动持续存在,俄罗斯缺口难以弥补,IMF虽然下调经济预期前景,原油需求较预期有所减弱,但部分较为严重地区疫情可能在五月以后好转,原油需求依然坚韧,需求不会出现大幅下滑风险,二季度全球原油供需依然维持偏紧格局,叠加低库存背景下,价格依然有较强支撑。

燃料油裂解价差:四月份国内部分炼厂进入检修,且独立炼厂和主营炼厂出于利润和需求面的考虑,开工率出现大幅下滑,对于国内燃料油来说,整体处于供减需减状态,但现在供给端减量占据主导,使得高硫燃料油盘面裂解价差一度达到-28.16元/吨,低硫燃料油盘面裂解价差一度达到152.93元/吨附近,炼厂开工率持续走低可能预示着四月份燃料油持续强于原油的格局短时间内较难改变。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号