螺纹钢:强预期支撑 关注需求兑现情况

2022-04-19 08:46:26 新浪财经 华联期货 孙伟涛“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

主要观点:

3月份进入钢材传统旺季需求阶段,但疫情在各地频发导致供需两端的恢复均受到冲击。其中需求端由于房建资金改善不足,工地复工较为缓慢,而疫情管控加重导致部分工地停工,“金三”需求兑现明显不及预期;而供应端因采暖季限产临近尾声,北方钢厂陆续复产,虽然物流不畅导致钢厂生产有所放缓,但日均铁水产量也逐步增至230万吨,导致库存去化速度不及往年。

展望4月份,宏观方面,在国内经济下行压力凸显的背景下,市场对政策托底信心较足,而且短期海外大宗商品的通胀环境难以改善,宏观预期对市场带来支撑。供需方面,当前供需双弱格局或将持续,由于原料价格坚挺导致钢厂利润压缩,供应端的增量空间或不及预期;而下游消费短期仍受疫情影响难以出现明显好转,库存去化仍面临一定压力,但随着疫情逐渐受控之后,受压制的需求有望得到集中释放。综合来看,宏观稳增长和高通胀将继续对市场带来影响,短期将维持弱现实、强预期的状态,钢材价格将延续偏强运行,成本抬升对钢价将带来明显支撑。

操作建议:

单边:10合约关注下方4700支撑,建议回调做多为主。

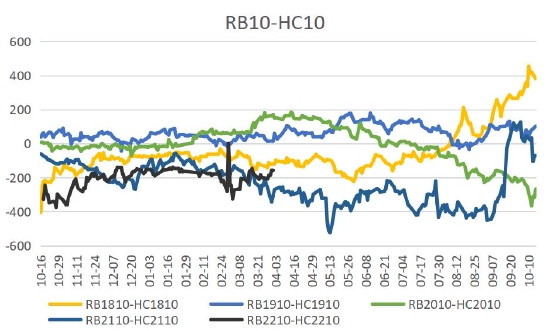

套利:价差150以下做多卷螺差(空RB10多HC10),止损100。

重点关注及风险因素:

下游工地复工进度、库存去化情况、价格政策管控、疫情防控情况。

一、行情回顾

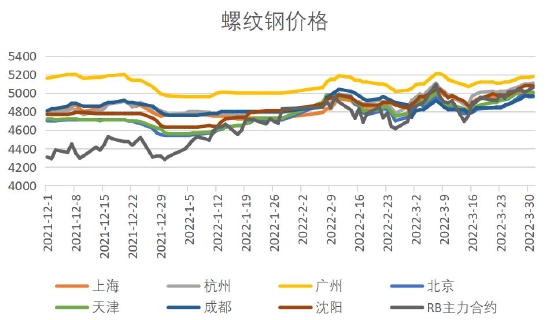

截止3月31日,全国25个主要城市HRB400螺纹钢(5070, 37.00, 0.74%)价格均价5105元/吨,环比2月底上涨237元/吨;上海地区螺纹钢报价5020元/吨,环比2月底涨240元/吨;期货2205合约收盘5092元/吨,涨399元/吨。3月份钢材价格整体呈震荡上涨,月初价格一度小幅走高,但下游消费偏低以及疫情管控趋严导致需求回归不及预期,因此钢价冲高回落;但随着疫情对供给也产生影响以及国家在稳增长给出的强烈信号,钢价在强预期的支撑下再度走高。

图1:现货价格

来源:MYSTEEL、华联期货

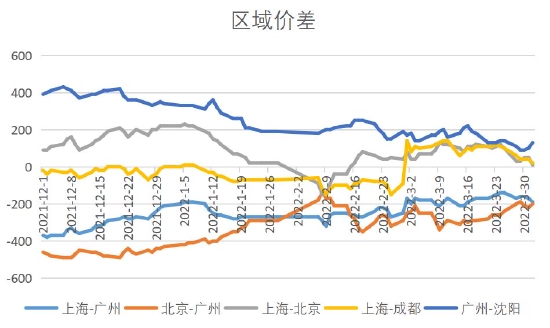

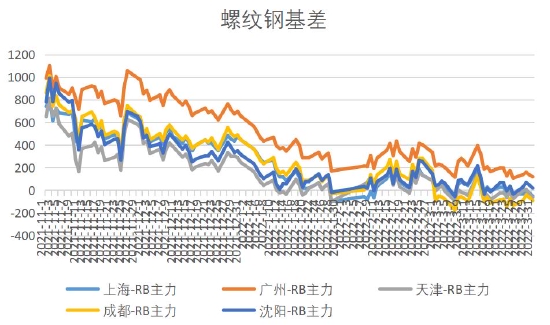

图2:区域价差

来源:MYSTEEL、华联期货

二、供应:复产节奏放缓,关注利润变化

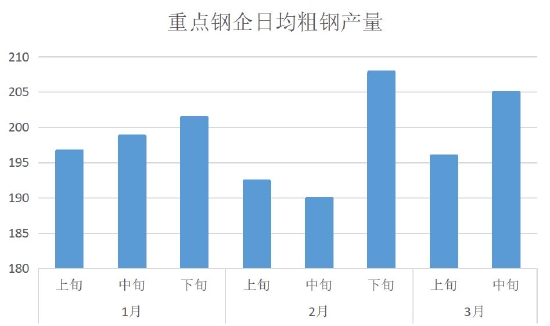

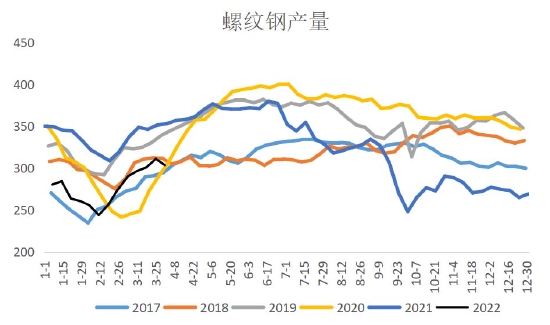

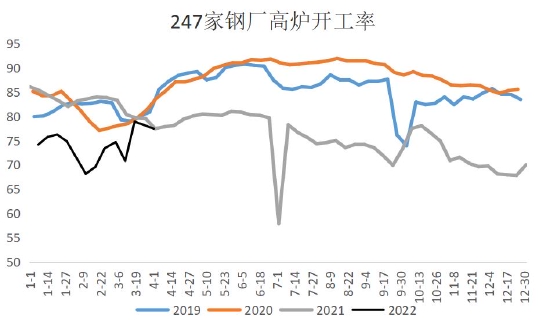

3月份随着采暖季限产结束,北方地区高炉钢厂明显恢复,高炉开工率明显回升,截止3月25日,Mysteel调研247家钢厂高炉开工率78.21%,高炉炼铁产能利用率85.43%,日均铁水产量230.27万吨。从Mysteel统计的周度产量来看,五大钢材产量周均954万吨,螺纹钢周均300万吨。

此前市场预计钢材供应将明显恢复,但疫情打乱复产节奏。唐山等地由于防控加严导致部分钢厂原料短缺,出现高炉焖炉减产,而部分电炉钢厂由于废钢供应不足也被迫停产。另外还有利润问题,首先由于废钢自3月1日起执行财税40号文件,废钢价格在税费影响下出现小幅抬升,导致电炉钢企生产成本继续上升,一些钢企因亏损出现临时停产。然后是国内焦炭(4103, 77.00, 1.91%)、铁矿(928, 11.00, 1.20%)石价格高企也增加长流程钢企的生产成本,钢厂整体利润不断受到挤压,因此钢厂扩产动力不足。

总体来看,疫情对钢厂供应影响较小,随着疫情得到控制,供应也能较快恢复,但是供应的增量受到利润约束,预计四月份钢厂利润难有好转,产量释放空间有限。

图3:旬度产量

图4:螺纹钢产量

图5:高炉开工率

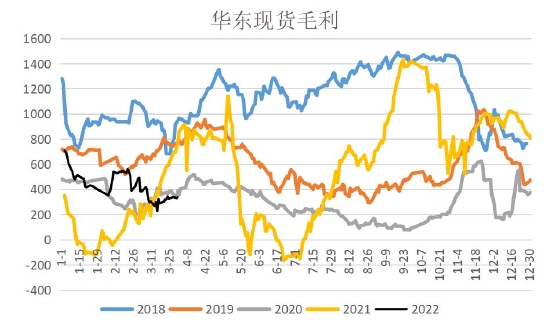

图6:螺纹钢毛利

来源:国家统计局、中钢协、MYSTEEL、华联期货

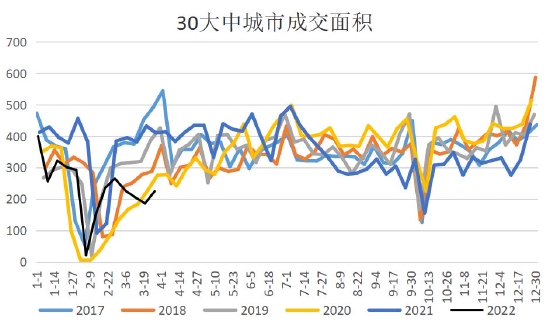

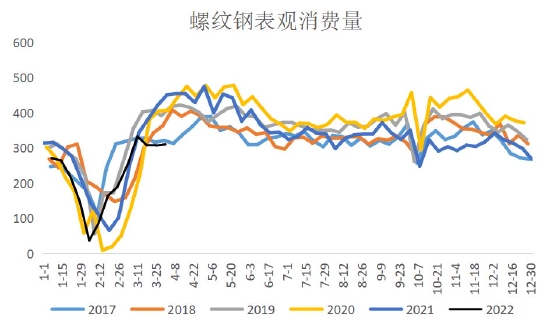

三、需求:“金三”不及预期,“银四”仍可期待

从基建投资和房地产数据来看,1-2月份全国固定资产投资(不含农户)50763亿元,同比增长12.2%;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.1%;全国房地产开发投资14499亿元,同比增长3.7%。在稳增长政策的驱动下固定投资增速有所改善,但是房地产投资仍在下滑,从两会定下的5.5%左右的GDP增长目标来看,经济增长不仅靠基建投资拉动,房地产投资也需稳住,因此我们看到近期不断有地方不限购、下调房贷利率等现象频繁出现,后期地产端仍存在修复空间。

但是,3月份的旺季需求成色不足,一方面是疫情导致部分地区管控政策令下游工地停工增多,一方面是房建资金改善不足,工地复工缓慢。按照钢联统计的样本数据进行计算,螺纹钢3月前四周表需1205万吨,同比去年减少190万吨,减幅13.62%。

综合来看,金三已过,随着四月天气好转和疫情控制,受疫情压制的部分下游需求有望得以释放,钢材消费将环比改善,需求预期依旧向好。

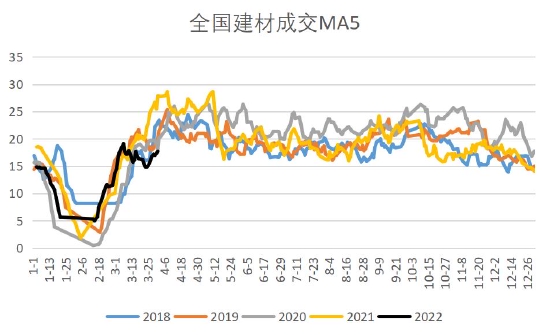

图7:建材成交量

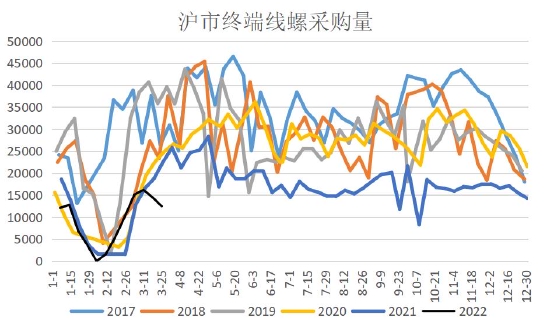

图8:沪市线螺采购

图9:30大中城市成交

图10:螺纹钢表观消费量

来源:国家统计局、MYSTEEL、华联期货

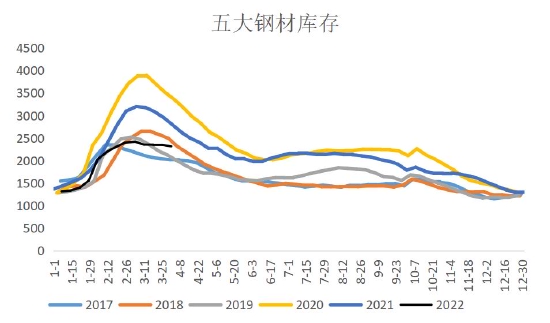

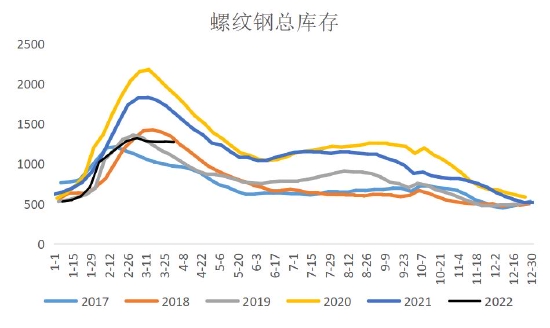

四、库存:受疫情干扰,去库偏慢

进入3月份后,钢材迎来去库拐点,但是疫情防控导致物流运输受到限制,钢厂出货不畅,钢厂库存有所回升;而下游消费也因疫情出现下降,终端采购放缓导致社会库存降幅收缩,因此整体库存去化缓慢,甚至一度出现逆季节性累库。未来随着疫情控制后,库存有望继续去化。

图11:五大钢材库存

来源:MYSTEEL、华联期货

图12:螺纹钢库存

来源:MYSTEEL、华联期货

五、期现价差

截止3月31日,北京地区螺纹钢报价5010元/吨,上海地区螺纹钢报价5020元/吨,广州地区螺纹钢报价5210元/吨,螺纹钢2210合约收盘价5160元/吨。由于现实需求偏弱导致现货上涨承压,因此钢价涨幅较小,但期货价格在需求预期支撑下不断走高,特别是对远月预期较好,主力在移仓2210合约后仍稳步上涨,已经出现期货升水现货,部分期现正套的资金入场增加。

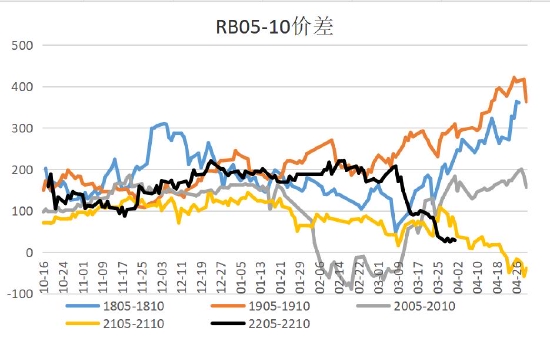

合约价差方面,05-10价差明显收窄,弱现实、强预期导致远月价格不断走高,预计价差将继续缩小。

卷螺方面,近期唐山高炉复产较多导致热卷(5196, 30.00, 0.58%)产量回升较快,令卷板价格承压,但海外价格高企导出口有所增加,板材或强于建材。

图13:期现基差

来源:MYSTEEL、华联期货

图14:合约价差

来源:MYSTEEL、华联期货

图15:卷螺差

来源:MYSTEEL、华联期货

图16:盘面利润

来源:MYSTEEL、华联期货

六、结论

展望4月份,宏观方面,在国内经济下行压力凸显的背景下,市场对政策托底信心较足,而且短期海外大宗商品的通胀环境难以改善,宏观预期对市场带来支撑。供需方面,当前供需双弱格局或将持续,由于原料价格坚挺导致钢厂利润压缩,供应端的增量空间或不及预期;而下游消费短期仍受疫情影响难以出现明显好转,库存去化仍面临一定压力,但随着疫情逐渐受控之后,受压制的需求有望得到集中释放。综合来看,宏观稳增长和高通胀将继续对市场带来影响,短期将维持弱现实、强预期的状态,钢材价格将延续偏强运行,成本抬升对钢价将带来明显支撑。

操作上,RB2010合约上方压力在5600附近,下方支撑4700附近,可回调逢低做多。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号