华安期货:外强内弱 沪铝先抑后扬

2022-04-19 08:43:12 新浪期货 华安期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

要点提示:

1.原铝出口增加

2.疫情导致运输受阻,需求阶段性低迷

3.高利润和高开工是供给端特征

市场展望与投资策略:

展望沪铝(22140, 330.00, 1.51%)四月行情,重点关注一长一短两个方面因素。首先中长期方面:因伦铝价格持续高位,且乌俄问题导致的美欧制裁短期看不到结果,沪铝迎来良好的出口窗口期,预计将带来月均需求量4-5%左右的增量,短期因素是疫情管控带来的运输受阻,导致集中消费区阶段性的需求低迷。回归基本面,供给端在高利润的刺激下维持高开工,下游终端需求因地产和汽车的稳定,未看到下滑因素,成本端受制于铝土矿和动力煤(827, 8.00, 0.98%)价格维持相对高位,也观测不到利空因素。

综上看:在疫情导致阶段性需求低迷将压制短期价格反弹,但随着疫情好转,因出口利好的影响,将继续支撑铝价高位运行。

基差预期:在疫情未见好转的环境下,沪铝大概率将维持贴水行情,预期整个区间依然在(-100-50)之间波动。

波动率预期:因疫情导致阶段性需求低迷和伦铝维持强势的双重因素影响,国内沪铝波动率将逐渐走低,预期波动率反弹的信号可以尝试观测国内疫情好转作为信号。

一、行情回顾

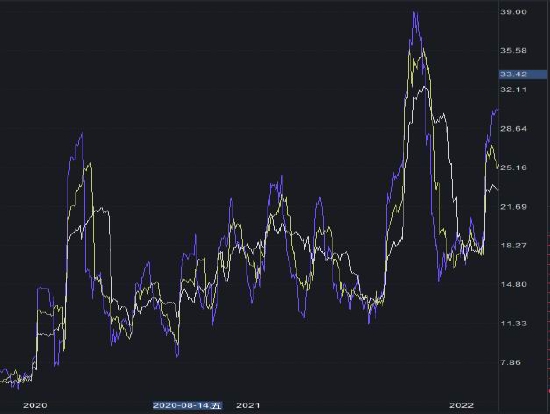

2022年3月,沪铝保持宽幅震荡,震荡区间位于21000-24000之间。外盘方面:因乌俄战争持续带来的美欧制裁加码,能源价格位于高位,伦铝也在月中突破历史新高,但随后也进入宽幅震荡区间。

成交量方面:月内日均为31.1万手,环比上月增加11641手,与近一年历史数据相比,处于均值附近。持仓量月内呈现U型走势,截止3月30日沪铝加权持仓量为216338手。

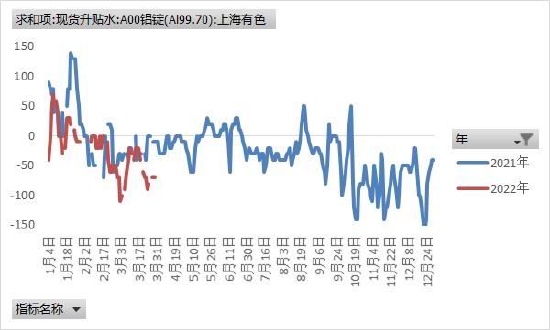

基差方面:截止3月30日现货贴水70元/吨,月内均维持现货贴水走势,月内峰值达到110元/吨,随着铝价维持高位,下游拿货以按需采购为主,整体相对谨慎。

波动率方面:沪铝主连20日波动率为30.35、30日波动率25.42,随着行情进入宽幅震荡区间,波动率再次回升,处于历史高位。

图表1 沪铝主连、伦铝综合合约日K线图

数据来源:华安期货投资咨询部;WIND 彩色日k线为沪铝主连 蓝色日K线图为伦铝综合

图表2 沪铝华东基差

数据来源:华安期货投资咨询部;WIND 注:基差中:期货选择的主连合约、现货采用上海有色铝锭(99.7%)

图表3 沪铝主连波动率

数据来源:华安期货投资咨询部;WIND

二、主要影响因素梳理

1.能源危机将成为影响沪铝价格的中长期因素

截止3月31日,乌俄战争进入了第36天,针对能源(石油、天然气)制裁,成为欧美与俄罗斯的博弈重点。俄罗斯作为重要的大宗商品出口国,其全球原油、天然气出口份额占比为11.3%、16.2%,其对欧盟出口的原油及天然气份额占比为27%、35%,若制裁持续,势必将导致能源价格位于高位。

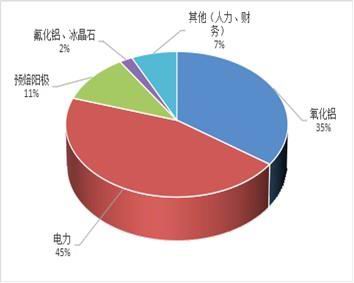

电解铝作为高耗能行业,电力成本占到生产成本的45%。对于欧洲来说,天然气价格是电力价格的定价基准。欧洲发电结构有两个明显特点,一是非化石能源电力占比较高,核电、水电和可再生能源发电合计占欧洲总发电量的63%;二是天然气发电占比较高;天然气占比高达19%,远高于煤炭(15%)和石油发电(1%)。由于欧洲电力市场的市场化程度较高且可再生能源占比较高导致电力系统受天气影响较大,稳定性较为欠缺,因此化石燃料发电成为平衡电力市场的重要基石。由于欧洲电力市场采用了边际定价法,边际成本较低的电源优先并网,而天然气的成本相对较高,并网次序相对靠后,从而成为定价之锚。因此天然气价格的波动很容易向电价传导,最终将影响伦铝价格,随着伦铝价格的抬升,国内原铝进口将关闭,出口将重新打开,成为支撑国内铝价的新增长点。

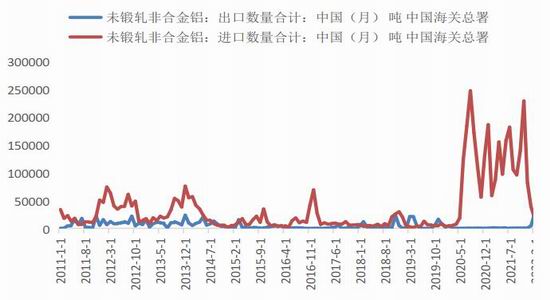

根据海关总署的统计数据,2022年2月未锻造非铝合金(铝锭)出口数量为26378吨,环比1月增加22044吨,进口数量为18343吨,环比下降20432吨,相比于近一年月均进口量均值124501吨,下降106158吨,随着能源价格维持高位,伦铝减产仍将维持,国内高出口,低进口的现象将成为中长期的典型特征。

以国家统计局电解铝月产量数据为基础,近一年月均产量为320.64万吨,按照2月未锻造非铝合金出口量及进一年月均进口量数据粗略计算,预期3月将增加4.70%的国内消费((2.6378+12.4501)/320.64=4.70%),会对国内铝价形成新的支撑点。

图表4 电解铝生产成本

数据来源:华安期货投资咨询部;WIND

图表5 未锻扎非铝合金

数据来源:华安期货投资咨询部;WIND;海关总署

2.国内疫情管控导致运输不畅成为影响铝价短期因素

截止3月31日6时,全国本土新增1803+6651,高风险地区61个,中风险地区448个,随着疫情的持续发酵,和各省市疫情防控要求的逐渐趋严,跨省跨市的运输受到相当大程度的影响。电解铝行业因其本身特性,生产地和主流消费地有较大的分散性,因此受疫情影响更为集中。以华东地区为例,华东地区主要铝材加工厂商及下游终端需求商集中在安徽、江苏、浙江等地,而电解铝生产地区集中在山东、河南等地,作为此次疫情较为严重的上海及其周边辐射区,管控的也更加严格,造成当地铝锭需求量的较为冷清。

从调研信息汇总来看,目前物流管控带来的制约较为明显,江苏167个高速公路收费站出入口关闭,区域内铝加工企业的原料和成品发运影响逐渐显现。同时对仓库的跟踪情况来看,无锡主要仓库的铝锭进出库量均出现断崖式下滑,其中进库量由前一日的近3万吨降至8000余吨,出库量也由前一日的2.4万吨降至5000吨左右。因此疫情导致的交通管制成为限制当前需求重要考虑因素。

三、基本面分析

总结:当前铝供应端因高利润带来的高开工率(90%)是典型的特征,需求端截止2022年2月数据看,剔除季节性因素维持稳定,但在三月疫情影响下,需求的阶段性下滑是大概率事件。成本端:铝土矿、动力煤价格维持高位,成本有支撑。

1.成本端

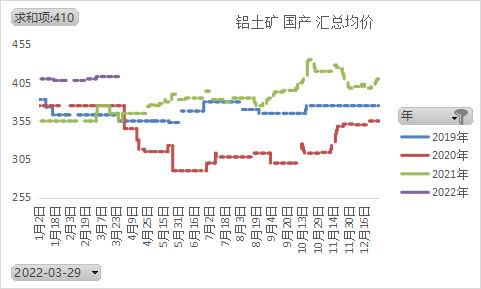

1.1 铝土矿价格维持高位,进口矿资源短缺

3月国产铝土矿价格延续21年处于高位,截止3月30日国产铝土矿均价位于410元/吨,河南(一水型58%AL,A/S:4.5)和山西(一水型58%ALA/S5)铝土矿价格分别为460元/吨。

进口方面:年后进口矿价格持续走高,印尼产三水型:49%Al,4%RSi从月初60美元/干吨上涨至64美元/干吨,处于近些年高位。主要原因是:随着近期粮食运输需求旺盛和印尼煤炭出口激增,导致区间内运费增加较大,且目前几内亚、印尼等地工厂之间竞争激烈,市场存在抬价行为。

图表6 国产铝土矿价格 元/吨

数据来源:华安期货投资咨询部;我的有色

图表7 进口铝土矿价格 美元/干吨

数据来源:华安期货投资咨询部;我的有色

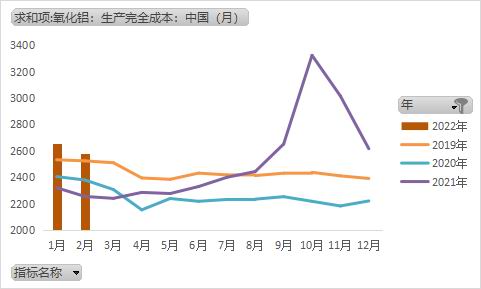

1.2 氧化铝因成本支撑,价格出现回升

3月氧化铝价格维持平稳,相对往年价格处于高位。截止3月30日,国内氧化铝汇总均价为3158元/吨,受制于疫情影响,进入流通环节的氧化铝量也开始减少,叠加烧碱、铝土矿、煤炭等原料价格维持高位,氧化铝价格相对有支撑。

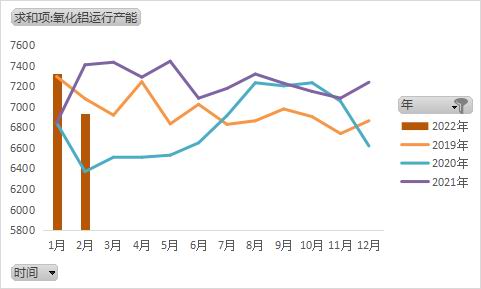

产能方面:截止3月初国内氧化铝建成产能9070万吨/年,环比2月增加35万吨/年,运行产能方面:2022年2月均运行产能为6940万吨/年,按照最新建成产能计算,开工率为76.5%,产能过剩依然主要特征。

成本方面:截止2月28日,国内氧化铝生产完全成本为2582元/吨,环比1月下降7元/吨,虽然成本呈下降趋势,但相比历史往年数据,仍然位于区间高位。

图表8 国内氧化铝汇总均价 元/吨

数据来源:华安期货投资咨询部;我的有色

图表9 国内氧化铝生产成本 万吨

数据来源:华安期货投资咨询部;我的有色

图表10 国内氧化铝建成产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

图表11 国内氧化铝运行产能 万吨

数据来源:华安期货投资咨询部;我的有色

1.3 动煤政策持续高压,价格上涨受限

去年年报中我们提到“市场煤、市场电”的到来将使煤价进入中枢抬升周期,把时间周期缩短来看,当下各煤矿产地产量升至高位,叠加发运利润增加,运量也得到提升,下游电厂需求持续增加,煤价再次抬高。但随着发改委召开稳价会议,要求进一步完善煤炭市场价格形成机制,短期煤价进一步抬高的空间较小,预期四月价格将保持平稳。

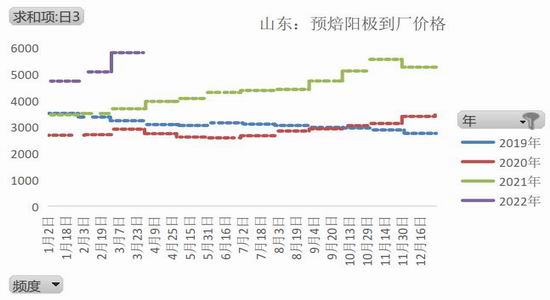

1.4 预焙阳极维持高位,氟化铝价格大幅下跌

电解铝生产过程中主要辅料为阳极碳棒和氟化铝。截止3月30日,河北、河南、山东预焙阳极价格分别为5805元/吨、5855元/吨、5825元/吨,环比上月上涨800元/吨。氟化铝价格当前为8850元/吨,环比上月下降2250元吨。

图表12 预焙阳极价格 元/吨

数据来源:华安期货投资咨询部;我的有色

图表13 氟化铝价格 元/吨

数据来源:华安期货投资咨询部;我的有色

综上所述,当前以火力发电作为计算标准,粗略估算电解铝生产企业利润依然维持在5500元附近,导致生产积极性依然高涨。

图表14 电解铝生产利润

数据来源:华安期货投资咨询部;我的有色

2.供应端

2.1 利润丰厚,电解铝开工维持高位

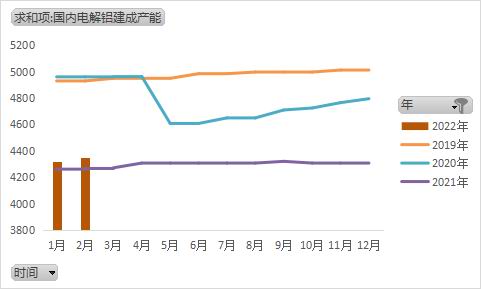

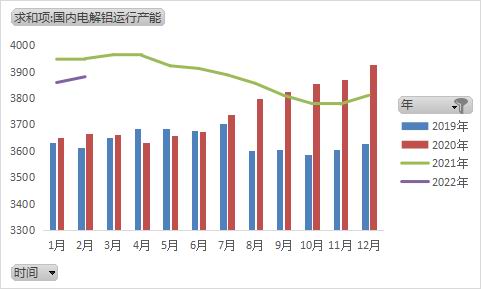

截止2022年2月底,我国电解铝建成产能4349万吨,环比增加31万吨/年。2月份运行产能为3880.9万吨,开工率为89.23%,电解铝生产利润在5500元/吨。目前看开工率维持高位主要原因是需求良好和高利润导致的结果。

目前看国内电解铝产能因双限政策影响,新产能获批极其困难。未来长期总产能都将保持稳定,天花板位于4500万吨/年附近。

图表15 电解铝建成产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

图表16 电解铝运行产能 万吨/年

数据来源:华安期货投资咨询部;我的有色

2.2 库存

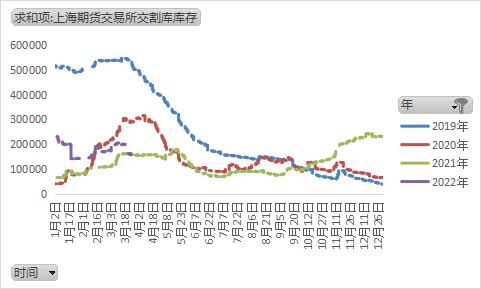

截止3月28日,电解铝社会库存为106.8万吨,上期所库存较往年偏高为16.97万吨。目前随着铝价位于高位,上游生产积极性较高,但库存累库现象并不明显,下游需求依然保持稳定,后期关注库存变化。

图表17 电解铝社会库存 万吨

数据来源:华安期货投资咨询部;WIND

图表18 电解铝社会库存 吨

数据来源:华安期货投资咨询部;WIND

3.需求端

3.1 房地产需求端不断放松,以稳为主

截止3月底,我国调控政策出现多方面的调整。目前来看,信贷、首付比例、房贷利率等诸多政策已经开始放松,较多的二线城市也跟进需求端放松的政策。政策调整后,核心城市房地产市场有望继续回暖,支撑整体房地产销售的跌幅收窄。

1—2月份,全国房地产开发投资14499亿元,同比增长3.7%;其中,住宅投资10769亿元,增长3.7%。1—2月份,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%,其中,住宅施工面积553514万平方米,增长2.0%;房屋新开工面积14967万平方米,下降12.2%,其中,住宅新开工面积10836万平方米,下降14.9%;房屋竣工面积12200万平方米,下降9.8%,其中,住宅竣工面积8915万平方米,下降9.6%。

铝型材的需求与房屋竣工面积有关,房屋竣工面积又与3年前左右的新开工数据相关,因此在2019年整体房屋新开工面积维持高位的前提下,当前铝型材需求依然保持稳定。

图表19 房地产投资完成额

数据来源:华安期货投资咨询部;WIND

图表20 房地产施工、开工面积

数据来源:华安期货投资咨询部;WIND

3.2 汽车需求

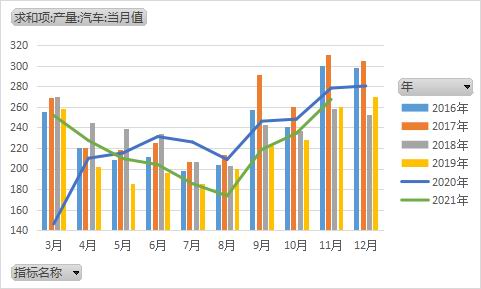

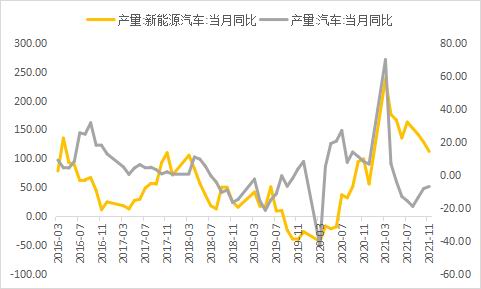

根据中汽协消息:2月,汽车产销分别完成181.3万辆和173.7万辆,环比分别下降25.2%和31.4%,同比分别增长20.6%和18.7%。

2022年2月,新能源汽车销量为33.4万辆,同比增长184.3%。其中,2月新能源商用车销量是1.3万辆,同比增长251.3%,环比下降22.6%。

作为用铝量“大户”的新能源汽车,随着占比的逐步提高将带动汽车用铝消费的继续增加进而保证铝消费的稳定。

图表21 汽车产量 万辆

数据来源:华安期货投资咨询部;WIND

图表22 汽车产量同比数据

数据来源:华安期货投资咨询部;WIND

四、市场展望与投资策略

展望沪铝四月行情,重点关注一长一短两个方面因素。首先中长期方面:因伦铝价格持续高位,且乌俄问题导致的美欧制裁短期看不到结果,沪铝迎来良好的出口窗口期,预计将带来月均需求量4-5%左右的增量,短期因素是疫情管控带来的运输受阻,导致集中消费区阶段性的需求低迷。回归基本面,供给端在高利润的刺激下维持高开工,下游终端需求因地产和汽车的稳定,未看到下滑因素,成本端受制于铝土矿和动力煤价格维持相对高位,也观测不到利空因素。

综上看:在疫情导致阶段性需求低迷将压制短期价格反弹,但随着疫情好转,因出口利好的影响,将继续支撑铝价高位运行。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号