大越期货:青山事件引爆镍价 俄乌冲突致使供需偏紧

2022-04-18 09:04:41 新浪期货 大越期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

研究结论:

●4月期船标价坚挺,矿山继续挺价,贸易商拿货成本高,向下空间不大,海运费有所下降,谨防后期海运费大幅下降

●国内电解镍产量维稳,目前低库存的现状没有改变,俄镍仍无法出口供应全球,国内进口亏损较大,短期受疫情影响上海地区贸易、运输、仓储基本停滞

●国内镍铁产量慢慢恢复,但受原料影响或增速有限,在高镍价下高镍铁需求会比较好

●不锈钢库存下降之后反弹,主要受疫情影响;对于后期需求保持乐观态度,小心需求集中性爆发

●新能源汽车继续表现良好,三元电池水涨船高

风险点:

1、疫情影响;2、动力电池的技术革新;3、战争因素;4、青山事件后续演变

一、行情回顾

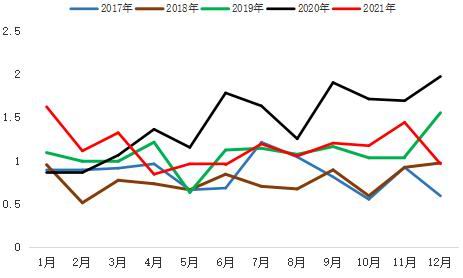

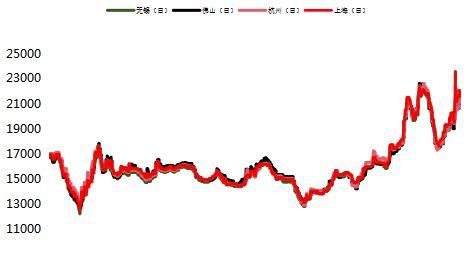

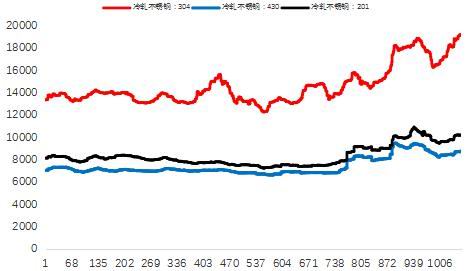

图1:走势回顾

资料来源:大越期货

镍价在三月引爆了历史性的行情。一方面,俄乌冲突,西方制裁俄罗斯,使得俄镍无法在LME进行仓单注册与交割,而且出口无法结算也使得俄镍的出口困难重重,奠定了全球镍短期供需偏紧的基调。另一方面,就是青山做空事件了。青山大量在LME做空,而自身的产品与交割品并不一致,多头大涨逼仓。虽然在一个月的时间内,有达成协议的缓解情况,但自身席位的空头仍存大量空头,此次事件并没有完结。

3月LME(除去交易不算的价格)最高价格为55000美元/吨,国内价格最高达到了281250元/吨。这些高价基本脱离了基本面的范畴,资本对决成了3月行情演变的主要因素。

二、镍产业分析

1.镍矿:期船价坚挺,贸易商向下调价空间不大,海运费有所下降

图2:红土镍矿价格

数据来源:我的有色

图3:镍矿海运费(美元/吨)

数据来源:我的有色

图4:菲律宾镍矿成本(美元/湿吨)

数据来源:我的有色

图5:镍矿港口库存

数据来源:我的有色

图6:镍矿砂及精矿进口量

数据来源:我的有色

镍矿价格:

镍矿价格稳步上升,4月期船标价坚挺,贸易商成本较高,向下调价格空间并不大。菲律宾的成本来看,四季度维持于28美元/湿吨。国内矿价缓慢走高,最新数据报于98美元/湿吨,比2月末上升了13美元/湿吨。

近期原油价格有所回落,海运费小幅下降(苏高里-连云港为例)回到22美元/湿吨,月中最高达到了26.5美元/湿吨。随着原油价格回落,要谨防海运价格快速回落。

镍矿进口量:

2022年2月中国镍矿进口量124.32万吨,环比减少31.15万吨,降幅20.04%;同比减少23.36万吨,降幅15.82%。其中,中国自菲律宾进口镍矿量96.07万吨,环比减少18.17万吨,降幅15.90%;同比减少32.95万吨,降幅25.54%。(来源:我的有色)

镍矿库存:

2022年3月31日中国13港镍矿库存总量为192.26万湿吨,较上期减少20.66万湿吨,降幅2.90%。其中菲律宾镍矿为662.96万湿吨,较上期减少18.11万湿吨,降幅2.66%;其他国家镍矿为25万湿吨,较上期减少2.55万湿吨,降幅9.26%。(来源:我的有色)

镍矿小结:

目前菲律宾矿的供应还没有完全恢复,同时国内疫情影响港口交货的进度。矿山继续挺价,贸易商拿货成本较高,海运费下降缓解价格上升的速度。短期来看,价格仍会保持坚挺。中长线来看,雨季慢慢结束,菲律宾供应开始回升,供应量慢慢增加,同时海运费下降或许从成本上会降低镍矿价格。

2.镍铁:国内复产产量慢慢回升,库存回落,供需格局或转变

图7:镍铁价格

数据来源:我的有色

图8:镍铁产量

数据来源:上海有色

图9:镍铁进口量

数据来源:我的有色

图10:镍铁进口含镍量

数据来源:我的有色

图11:印尼镍铁产量

数据来源:我的有色

图12:镍铁企业盈亏

数据来源:我的有色

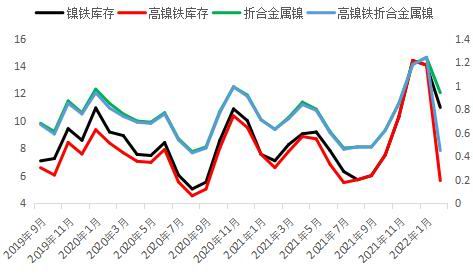

图13:镍铁库存

数据来源:我的有色

镍铁价格:

镍铁价格稳步上涨,并没有因为镍价的大幅波动而跟随上下乱窜。截止出稿中高镍铁山东报价为1645元/镍。

镍铁产量:

2022年2月全国镍生铁产量为3.26万镍吨,环比增加2.8%,同比降幅13.9%。高镍铁产量为2.68万镍吨;低镍铁产量为0.58万镍吨。

2022年3月份,全国镍生铁产量预计为3.95万镍吨,环比上涨2.76%,分品位看高镍生铁3.26万镍吨,低镍铁产量或为0.70万镍吨。3月镍铁有所上涨,主因减产复产,但受到原料库存镍矿的限制,产量也较难有大幅提升。

印尼镍铁生产有所回落。2月印尼产量63.52万吨,折合8.27万镍吨,环比下降0.35万吨,降幅4%。

镍铁进口情况:

2022年2月中国镍铁进口量32.45万吨,环比减少6.74万吨,降幅17.20%;同比增加4.07万吨,增幅14.33%。其中,2月中国自印尼进口镍铁量28.45万吨,环比减少5.31万吨,降幅15.74%;同比增加5.07万吨,增幅21.66%。

2022年1-2月中国镍铁进口总量71.64万吨,同比增加7.81万吨,增幅12.23%。其中,自印尼进口镍铁量62.21万吨,同比增加9.89万吨,增幅18.89%。

镍铁库存:

镍铁2月库存环比较大回落,可流通10.99万实物吨,折合0.94万镍吨。高镍铁可流通5.67万吨,折合0.45万镍吨。高镍铁库存下降比较快,供需格局有转变的迹象。

国内镍铁企业盈亏:

目前国内镍铁企业的利润基本与2月持平,即期利润非常可观。以山东为例,当下利润在284元/镍,比2月末上升2元/镍。

镍铁小结:

镍铁产量随着冬奥结束慢慢恢复,但受疫情影响,原料或许比较偏紧一些,所以总体上升的幅度不会太大。由于镍板价格偏高,钢企或许会加大高镍铁的用量,降低镍板的占比,有利于镍铁价格坚挺。

3.不锈钢:国内产量回落,受疫情影响库存表现反复

图14:国内304/2B不锈钢价格

数据来源:我的有色

图15:国内不锈钢粗钢产量

数据来源:我的有色

图16:国内不锈钢表观消费量

数据来源:我的有色

图17:不锈钢库存

数据来源:我的有色

图18:不锈钢生产成本

数据来源:我的有色

不锈钢价格:

近期不锈钢价格有一定抬升,月中最高价(无锡地区报价)达到了22000元/吨。截止出稿有小幅回落,报价于21600元/吨,比2月末上涨了1800元/吨。

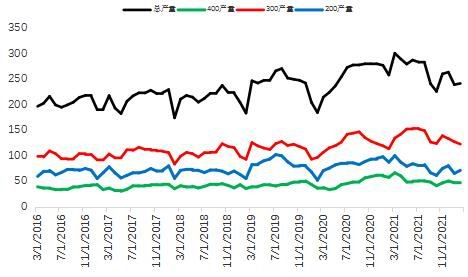

不锈钢产量:

2月份不锈钢粗钢产量241.28万吨,其中200系产量71.01万吨;400系产量47.78万吨;300系产量122.49万吨,环比下降3.6%。

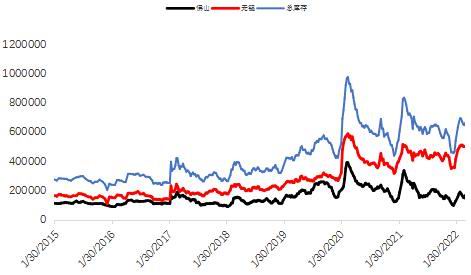

不锈钢库存:

截止出稿,无锡库存为49.92万吨,佛山库存16.86万吨,两地总和66.78万吨,环比上升1.98万吨。

无锡300系冷轧库存为25.42万吨,佛山库存8.77万吨,两地总和34.19万吨,环比上升1.35万吨。

库存在大部分时间出现了回落,主要是节后下游需求的提升。但随着疫情再度爆发,上下游均发展受阻,库存在月末出现了反弹,说明目前需求并没有改善。

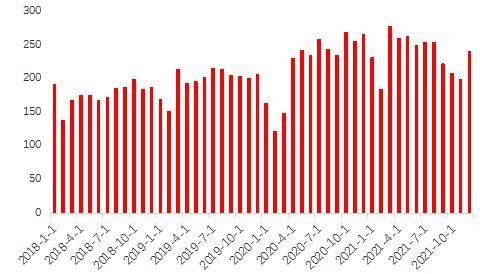

不锈钢表观消费量:

中国的不锈钢表观消费量在12月又有一定提升,上升至240万吨。说明整体的供应比较充足。

不锈钢产生成本:

目前不锈钢成本随着原料价格上升再有提升,300系的成本升至19230元/吨,期货主力来看,下方支撑线可以有所上升,从前期的17000-175000可以提升1000的空间。

不锈钢小结:

目前不锈钢产业受到疫情影响,产量受原料影响或许会放缓,需求的放缓程度影响更大,供需两弱。但对于后期来说,个人还是比较乐观,对于疫情后需求恢复还是有比较好的信心,那么接下来要小心需求集中式的爆发,可能会在短期形成供需偏紧的格局。

4.电解镍:电解镍产量稳定,库存低,新能源继续表现良好

图19:电解镍月产量图

数据来源:我的有色

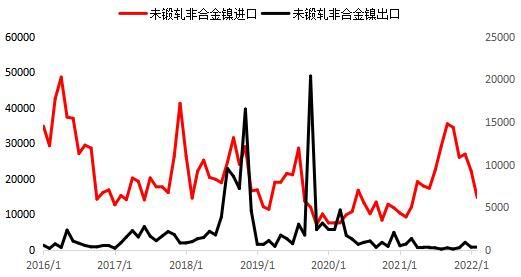

图20:精炼镍及合金进、出口量

数据来源:我的有色

图21:国内精炼镍库存

数据来源:我的有色

图22:LME库存变化

数据来源:大越期货

图23:镍豆价格与升贴水

数据来源:我的有色

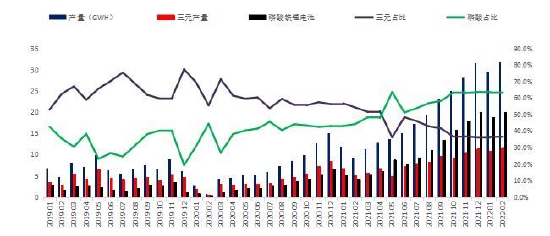

图24:新能源电池产量

数据来源:中国电动车创新联盟

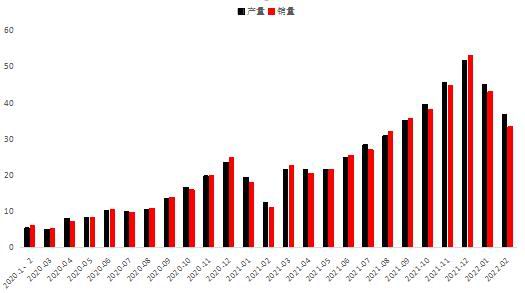

图25:新能源汽车产销情况

数据来源:中汽协

电解镍产量:

2月甘肃、新疆地区精炼镍企业正常生产;2月下半月,吉林地区厂家精炼镍产线检修停产,复产时间未定;天津、山东、广西等地区精炼镍产线仍处于停产当中,工厂还是以生产硫酸镍为主。甘肃地区企业产量有所恢复,至12580吨,环比增加14.36%;新疆地区厂家前期库存放出,产量1433吨,环比增加17.88%;吉林地区厂家由于月内检修,产量仅200吨,环比减少60%。

2022年3月包括春节期间,甘肃、新疆地区厂家仍照常生产,吉林地区仍处停产检修当中,广西、山东、天津地区亦处于停产之中。预计3月国内精炼镍总体产量达到13500吨,环比减少5.01%,同比增加3.68%。(来源:我的有色)

精炼镍及合金进口:

2022年2月中国精炼镍进口量14762.881吨,环比减少7484吨,降幅33.64%;同比增加5450吨,增幅58.52%。其中报关后进入国内市场为12509.185吨,流入保税区2253.696吨。报关净进口量为12509.185吨,环比减少1199.828吨,降幅8.75%。2022年1-2月,中国精炼镍进口总量37009.67吨,同比增加17290吨,增幅87.68%。

2022年2月中国精炼镍出口量389.594吨,环比增加43吨,涨幅12.46%;同比减少321吨,降幅45.19%。其中全部为保税区出口货物。报关净进口量为12509.185吨,环比减少1199.828吨,降幅8.75%。2022年1-2月,中国精炼镍出口总量736.038吨,同比减少487吨,降幅39.84%。(来源:我的有色)

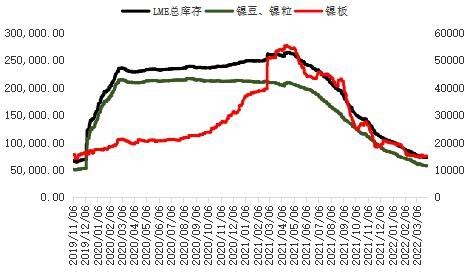

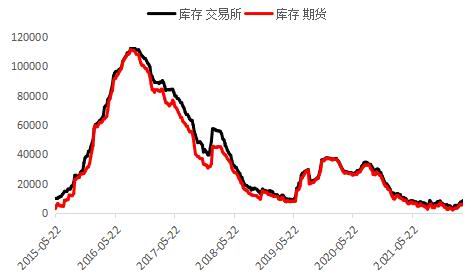

镍库存:

LME库存继续维持向下趋势,LME的库存已降至72390吨。国内社会库存有一定反弹,主要是由于下游需求不旺,截止出稿国内社会库存反弹至1.86万吨。

精炼镍小结:

目前精炼镍受到疫情影响,上海地区的贸易,运输,仓储基本处于停滞状态。国内交易基本在江苏和浙江。进口现在还是处于大幅亏损,镍豆的进口比较少。当下镍价还是比较高,国内下游钢企对精炼镍采购或许减少,正在降低使用占比。合金也只是刚需采购。

下游消费:

新能源汽车产情况:

2月,我国新能源车市总体表现依然出色,销量虽环比有所下降,但同比仍保持高速增长。数据显示,2月我国新能源汽车产销分别为36.8万辆和33.4万辆,环比分别下降18.6%和22.7%,同比增长2倍和1.8倍。

新能源电池产量:

2022年2月,我国动力电池产量共计31.8GWh,同比增长236.2%。其中,三元电池产量11.6GWh,占总产量36.6%,同比增长127.2%;磷酸铁锂电池产量20.1GWh,占总产量63.1%,同比增长364.1%。1-2月,我国动力电池产量累计61.4GWh,同比累计增长185.7%。

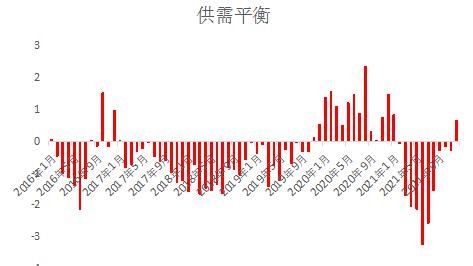

5.供需平衡表:供应已经开始过剩,明年预计延续

图26:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究组织公布的数据显示,2021年12月全球镍市供应过剩6500吨,2月为短缺3700吨。2021年全球镍市供应短缺15.44万吨,2020年为供应过剩10.39万吨。

2020年全球原生镍产量249.1万吨,2021年产量达到263.9万吨,2022年产量将达到312万吨。然而由于印尼和中国的不确定性,产量还存在不确定性。产量还可能受到政策调整停产的影响。

2020年全球原生镍消费量238.4万吨,预计2021年全球原生镍消费量将增至277.3万吨,2022年将增至304.4万吨。2020年镍过剩10.7万吨,2021年镍短缺13.4万吨,2022年镍过剩7.6万吨。

三、期货市场表现及技术面

1.资金(持仓)情况

图27:沪镍(233150, 5050.00, 2.21%)指数持仓

资料来源:大越期货

从持仓来看,持仓一直在下降,资金在镍这个品种上呈现逃离。主要还是因为镍价爆涨爆跌不稳定。4月1日持仓只有81305,而前期高位有37万的持仓。

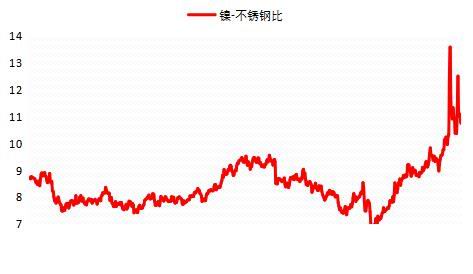

2.镍-不锈钢比值

图28:基差

资料来源:大越期货

目前镍-不锈钢比值还是处于不正常阶段。随着镍价的大幅波动,比值最高达到了13.58。目前比值虽有回落,但还是在10.74,这个比值还是比较高的。

3.镍期货库存低位

图29:沪镍仓单库存

数据来源:博易大师

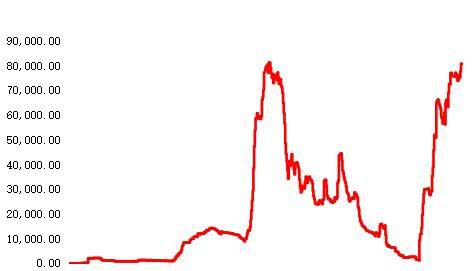

图30:不锈钢仓单库存

数据来源:博易大师

截止出稿,上期所库存为8557吨,其中期货库存为6252吨。不锈钢期货库存为80721吨。沪镍的库存有小幅回升,不锈钢的库存也因为价格的因素涨至高位。

4.技术面向上趋势不变

图31:沪镍主力K线

资料来源:大越期货 博易大师

从图形上来看,目前价格一直在通道上方运行。MACD与KDJ反复变化,没有统一的方向性。但价格还是在均线上方运行,所以如果选择短线方向,仍以回落做多为主。

四、总结

俄乌冲突还在持续,俄镍依然无法供应到全球,全球的供需格局维持偏紧。青山事件目前虽然已经降温,但总体的影响并没有结束,特别是青山自身席位上的空头并没有完全了解。在这二个大前提下,个人认为外盘镍价还是很难回到前期平台运行,2.7-3万一线会较强的支撑。同时国内外镍的差价还是比较大,并没有达到平衡,短期波动还是会比较大。

基本面来看,短期偏紧的格局不变。长线高冰镍与中间品带来的供应增量或许会改变供需格局,但在过剩落实前,还是以谨慎看多态度为主。

五、操作策略

1.沪镍观望或回落短多思路。

2.不锈钢受疫情影响短期或还有向下调整的可能性,中长线还是看好下游疫情后的表现,可以成本线以下18000-18500一线少量试多。

3.镍-不锈钢比值目前在高位,但由于镍价不稳定以及不锈钢疫情下需求还没有完全放开,多不锈钢空镍的操作仍需要等待。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号