供需逐步放量 二季度锌价高位宽幅震荡

2022-04-15 09:00:05 新浪财经 国信期货 李祥英“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

一、锌价(28225, -110.00, -0.39%)走势分析

(一)一季度行情回顾

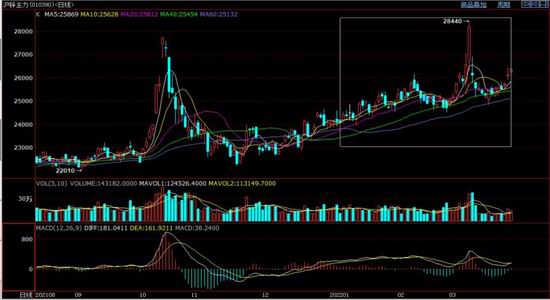

截止到3月25日,沪锌主力合约一季度涨幅达到9.48%,主力合约2205在3月25日收盘价为26380元/吨。一季度锌价走势受到的影响因素较多。在12月-1月,欧洲电力供给受核电故障、天然气供给紧张的问题影响,电力价格一路上行,在12月份达到阶段性高点,欧洲精炼锌供给紧张,带动锌价一路上行。1月国内专项债发行速度加快,地产调控政策放松,资金开始炒作政策预期,春节前在资金的推动下,锌价一路上行。春节后,基本面数据显示实际需求不及预期,国内库存持续累积,多头资金撤退,锌价下行。2月24日俄罗斯攻打乌克兰,后欧美公布对俄罗斯的制裁措施,增加了市场对能源供给紧张的担忧,3月初锌价短线快速上行。3月8日受俄镍不能交割的影响,LME镍发生多头逼仓事件,带动锌价盘面快速拉涨,LME锌盘中达到4896美元/吨,后快速下跌,最终收盘于4305美元/吨。3月9日受镍停牌交易的影响,锌回吐所有涨幅,大幅下跌,LME锌跌幅超过10%,锌重回基本面供需两弱的局面。3月23日俄罗斯宣布对欧洲天然气出口采用卢布结算,欧洲天然气期货价格快速上行,带动电力价格上行,锌供给忧虑再起,短线震荡走强。

图:沪锌主力合约日K线

数据来源:文华财经 国信期货

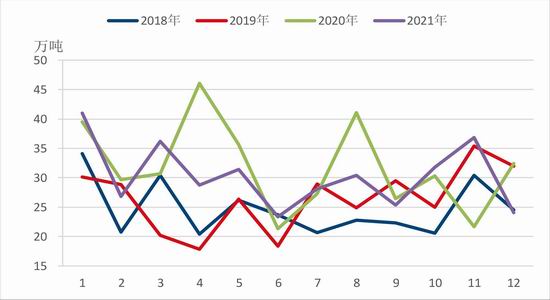

(二)锌价季节性分析

从近5年数据来看,LME锌价在上半年只有1月份涨,其他月份价格基本以下跌为主,其中4月份下跌幅度最大。下半年除了11月份之外,其他月份价格都是上行趋势,10月份涨幅最大,5年均值为4.37%。

图:近5年锌价月度涨跌情况

数据来源:WIND 国信期货

二、锌价关键影响因素解析

在一季度主导锌价走势的关键影响因素就是欧洲天然气供给问题。欧洲天然气供给紧张问题从去年10月份持续至今,俄乌战争爆发加剧天然气供给紧张的局面。当前欧洲天然气库存低位,库容比为25%,相比去年同期低约5%。到3月24日荷兰TTF天然气价格收盘价为111.805欧元/MWh,是2021年初的9倍。俄乌局势现在走向不确定,俄罗斯想尽快结束战争,达成战争目标,与乌克兰签订协议。但是美国从自身利益出发,不断给乌克兰提供军事援助,意图明显在于拉长战争时间,消耗俄罗斯实力,同时在欧洲能源市场抢占俄罗斯的份额。3月25日欧盟预宣布一项协议,将从美国进口更多的液化天然气(LNG),以取代俄罗斯的天然气进口,美国将在年底前提供至少150亿立方米的液化天然气。欧洲对俄罗斯天然气进口依赖程度接近40%,美国LNG进口难以取代俄罗斯在欧洲天然气供给上的地位。3月23日俄罗斯宣布对欧洲天然气出口采用卢布结算,目前欧洲主要国家尚未作出反应。

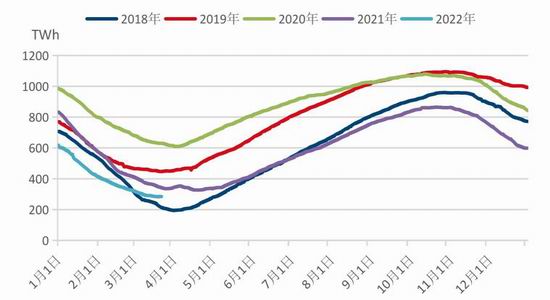

按照欧洲天然气库存季节性,在4月下旬之前,天然气库存都会维持去库状态,紧接着在5-10月份欧洲需要增加天然气库存以应对2022年冬季的来临。如果在二、三季度天然气供给持续紧张,库存没有得到累积,到2022年冬季欧洲面临的能源形势将比当前更加严峻。

按照当前的战争形势来看,俄乌战争快速结束的可能性不高,如果按照3个月或者半年的时间来推算,欧洲天然供需面临两种可能性:第一,库存没有得到有效累积,冬季面临更严峻的供给紧张局面;第二,以当前的高价储备天然气库存。在欧洲层面,欧盟执行机构3月23日通过了一项法规草案,要求成员国确保在下一个冬天之前将天然气储存空间填满80%,并在接下来的几年中填满90%。按照这一草案,欧洲有可能将在二三季度储备高价的天然气。

图:欧洲天然气库存

数据来源:AGSI 国信期货

图:TTF天然气期货价格

数据来源:ICE 国信期货

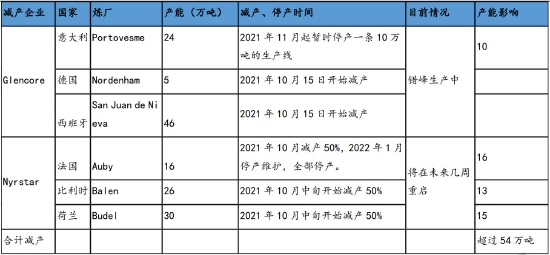

天然气价格上行带动电价上涨,大幅抬高欧洲炼厂成本,欧洲锌冶炼厂利润进入负值区间,比利时Nystar和嘉能可先后宣布减产。

总部位于比利时的全球金属矿业公司Nyrstar公司3月17日宣布将重启其位于法国的Auby锌冶炼厂,Nyrstar称:在接下来几周Auby锌冶炼厂将会控产运行,但当前电价令其位于欧洲的冶炼厂无法满产运行。Auby炼厂重启的原因主要是法国政府在政策上给与企业电力成本方面的支持。

3月25日召开的欧盟峰会上,各成员国领导人要求欧盟委员会紧急评估有助降低天然气和电价的短期措施,比如能源限价或退税。意大利总理马里奥·德拉吉会后告诉媒体记者,欧盟执行层将与石油、电力的大型供应商讨论对策。“我们预期到5月能有一些方案。”

1月份之后欧洲电力价格短线剧烈波动,俄乌战争爆发,德国电力期货价格最高接近500欧元/MWh,后短线下跌但仍然是高位震荡的走势,不过炼厂端没有传出进一步减产消息。法国Auby炼厂的复产主要得益于政府政策支持,对于其他炼厂能否得到同样的政策支持,持观望态度。按照欧盟峰会的信息,后期或有欧洲其他国家出台相应的政策支持。

图:欧洲炼厂减产情况

数据来源:WIND 国信期货

按照当前的局势来看,俄乌战争短期内无法结束,在二季度能源价格将维持在高位,欧洲或将在二、三季度开始储备高价天然气以应对四季度冬季的到来。欧洲炼厂减产对锌供给的影响从去年4季度延续至今,在二季度仍有影响,但是否会引起炼厂进一步减产,本文认为可能性有所降低。主要原因在于:第一,按照计划3月底、4月份法国之前出故障的反应堆将重启,增加电力供给;第二,二季度是欧洲用电量季节性下降,而新能源尤其是光伏发电量将大幅增加,对传统化石能源需求将有所降低。因此在供给端,除非俄罗斯进一步限制对欧洲的能源供应,二季度炼厂进一步减产的可能性会降低。但是天然气供需偏紧局面难改,炼厂成本将维持在高位。欧洲电力问题对锌供给的影响大概率将从减产冲击转向成本支撑。

三、基本面分析

(一)锌精矿供给

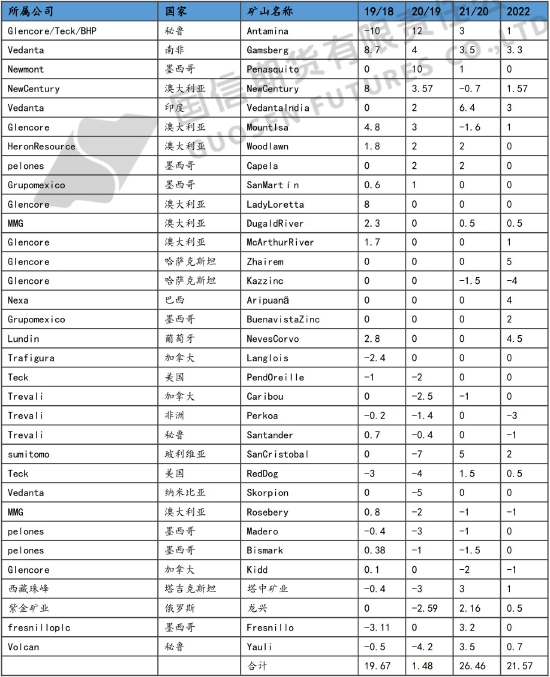

3月份进口矿加工费运行于145-230美元/干吨,较2月大幅上行;国产锌精矿加工费波动不大,到3月25日较2月底上行75元/吨,整体运行区间在3825-4000元/吨之间。2月份受冬奥会影响,内蒙古地区炸药受到管制,影响到锌精矿供给,锌精矿供给偏紧,3月份冬奥会结束,但国内疫情比较严重,运输物流受到限制,锌精矿供给仍然偏紧。到二季度,随着国内疫情放缓,天气转暖,锌精矿供给或有增加。从2月份中旬之后海外锌精矿加工费快速上行,现货在精矿端的供给开始宽松。2022年海外矿山增量约为21.57万吨,虽然低于2021年,但也属于比较高的增量水平。

图:国产锌精矿加工费

数据来源:WIND 国信期货

图:进口锌精矿加工费

数据来源:WIND 国信期货

表:2022年海外矿山产量变化

数据来源:SMM 国信期货

在锌精矿进口方面,锌精矿进口持续亏损,到3月25日锌精矿进口亏损1742元/吨。随着进口锌精矿加工费快速上行,锌精矿进口亏损缩小,后期锌精矿进口量或逐步增加。

图:锌精矿进口盈亏

数据来源:WIND 国信期货

图:锌精矿进口量

数据来源:WIND 国信期货

(二)精炼锌冶炼情况

截止到3月25日,以国产矿为原材料的精炼锌理论成本为25762元/吨,进口矿的理论冶炼成本为26500元/吨。在冶炼利润方面,副产品硫酸价格高位,到3月25日为698.2元/吨,不论是国产矿还是进口矿都有比较可观的冶炼利润。

图:精炼锌冶炼成本

数据来源:WIND 国信期货

图:精炼锌综合冶炼利润

数据来源:WIND 国信期货

1月份根据ILZSG公布的数据,全球精炼锌产量为100.5万吨,低于2021年同期水平。考虑到1季度国内锌精矿供给偏紧,欧洲炼厂持续受到高电价的影响,精炼锌产量偏低。国内二季度锌精矿供给紧张局面将有所缓解,精炼锌产量将逐步增加。欧洲锌炼厂将持续受到高电价影响,但如果欧洲各国政府能够推出对企业成本补贴政策,炼厂产量或有增加。

图:ILZSG精炼锌月度产量

数据来源:WIND 国信期货

(三)精炼锌进口

进口方面,国内精炼锌进口持续亏损,且亏损幅度在扩大。3月25日根据实时现货价格计算的进口盈亏为-4281元/吨。2021年12月精炼锌进口量为1.03万吨,为2009年以来单月进口量最低位。

在期货内外盘比价方面,从2021年3月份开始内外盘比价持续下滑,在此期间人民币兑美元虽有波动,但并不是持续下行趋势。内外盘比价的下滑主要还是锌的供需呈现外强内弱造成的。2月份在消除汇率影响后的内外盘比价已跌破1.1,到3月25日为1.01,在3月23日曾跌破1达到0.97,内外盘价格倒挂。

图:精炼锌进口盈亏

数据来源:WIND 国信期货

图:精炼锌月度进口量

数据来源:WIND 国信期货

图:内外盘比值

数据来源:WIND 国信期货

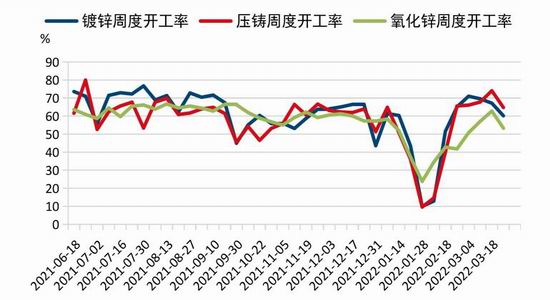

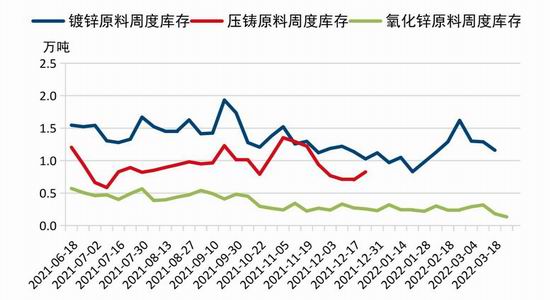

(四)精炼锌需求分析

在初端消费方面,锌的下游需求主要是镀锌(71%)、压铸锌合金(18%)、氧化锌(9%)及其他。节后开工率逐步恢复,北方加工企业受冬奥会影响,开工时间较往年偏晚,3月份之后国内各地疫情爆发,运输物流受到明显影响,下游需求有所下滑,但同时面临着原材料短缺的问题。

图:镀锌、压铸锌、氧化锌开工率

数据来源:SMM 国信期货

图:下游原材料库存

数据来源:SMM 国信期货

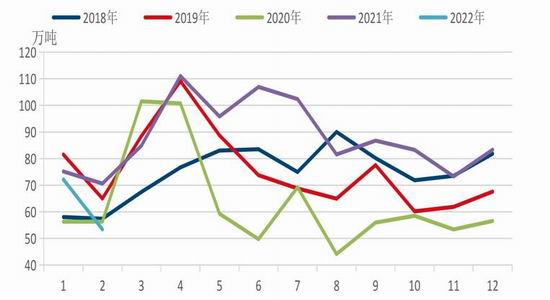

2021年下游需求主要增量来源于镀锌,镀锌产量为近4年最高水平,出口对需求提振明显,2021年镀锌出口月度同比增长40%以上。海外供给恢复缓慢,内外价差拉大,是镀锌板出口高增速的重要原因。2022年2月镀锌板产量为175万吨,同比下降6.42%。镀锌板库存方面,到3月25日为187.21万吨,低于去年同期。综合产量、出口、库存来看镀锌基本面并未转空。春节前至今国内对需求端政策刺激不断,但尚未在终端需求显现出来,主要是因为政策实际起作用有滞后,预计二季度随着疫情缓解,政策效应将逐步显现。

图:镀锌板产量

数据来源:WIND 国信期货

图:镀锌板月度出口

数据来源:WIND 国信期货

图:镀锌板库存

数据来源:我的钢铁网 国信期货

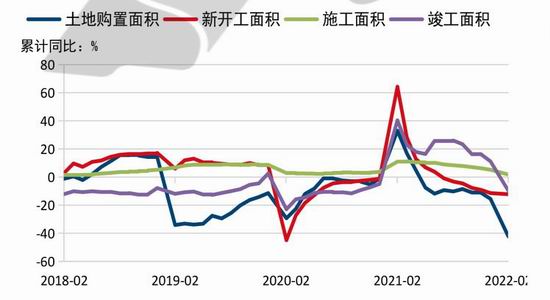

终端消费方面,地产仍然处于比较低迷状态,土地购置面积累计同比大幅度下滑,2月份累计同比下滑42%,新开工面积、竣工面积累计同比都在负值区间,唯有施工同比仍然保持正增长。1月份专项债发行速度加快,2月基建投资累计同比为8.61%,为2018年以来最高。在国内需求低迷的情况下,财政、货币都会保持逆周期的调节,基建增速已经有所反应,后期在地产环节,需求将有所提振。

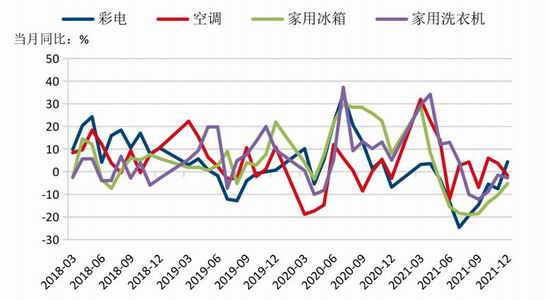

在终端其他消费领域,12月份汽车产量同比转正,同比2021年增长5.78%。家电领域,彩电同比增速为4.4%,空调同比进入负增长状态,为-1.7%。冰箱、洗衣机都是维持负增长状态。

图:房地产累计同比趋势

数据来源:WIND 国信期货

图:基建累计同比趋势

数据来源:WIND 国信期货

图:汽车当月同比

数据来源:WIND 国信期货

图:家电当月同比

数据来源:WIND 国信期货

(五)精炼锌库存

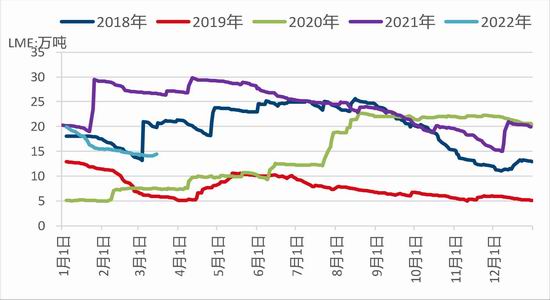

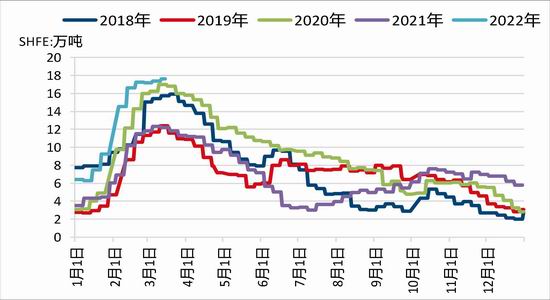

截止到3月25日,LME锌库存为14.26万吨,库存只有2021年一半水平;上期所库存17.78万吨,叫去年同期增加约50%。全球交易所总库存32.05万吨,较去年同期低6万吨左右。

图:LME精炼锌库存

数据来源:WIND 国信期货

图:SHFE精炼锌库存

数据来源:WIND 国信期货

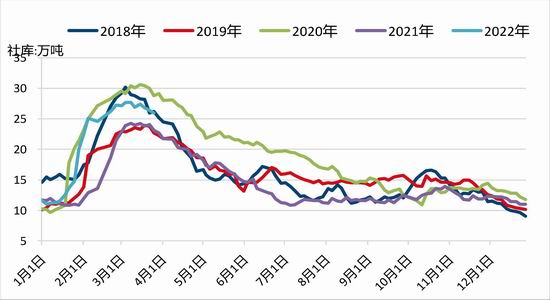

显性库存处在近2017年以来同期高位,但是如果拉长周期至2010年,显性库存仍然处在偏低水平。

图:全球交易所总库存

数据来源:WIND 国信期货

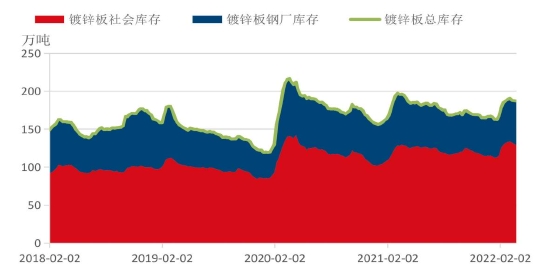

截止到3月25日锌锭社会库存25.94万吨,较去年同期增加3万吨。上海保税区锌锭库存为1.45万吨,因进口亏损严重,保税区库存持续低位。

图:锌锭社会库存

数据来源:WIND 国信期货

图:保税区库存

数据来源:WIND 国信期货

四、后市观点及操作建议

在一季度欧洲能源问题是影响锌价的关键因素,在二季度该因素仍将对锌价产生影响,不过影响方式将有所改变。以当前的局势来看,俄乌战争短期内无法结束,在二季度能源价格将维持在高位,欧洲或将在二、三季度开始储备高价天然气以应对四季度冬季的到来。欧洲炼厂减产对锌供给的影响从去年4季度延续至今,在二季度仍有影响,但欧洲炼厂进一步减产的可能性将会降低。主要原因在于:第一,按照计划到3月底、4月份,法国之前出故障的反应堆将重启,增加电力供给;第二,二季度是欧洲用电量季节性下降,而新能源尤其是光伏发电量将大幅增加,对传统化石能源需求将有所降低。因此在供给端,除非俄罗斯进一步限制对欧洲的能源供应,二季度炼厂进一步减产的可能性会降低。但是天然气供需偏紧局面难改,炼厂成本将维持在高位。欧洲电力问题对锌供给的影响大概率将从减产冲击转向成本支撑。

基本面方面,进口锌精矿加工费快速上行,显示海外锌精矿供给趋向宽松。欧洲炼厂在二季度大概率持续运行在高成本区间,但加工费上行有利于改善企业利润状况,如果俄罗斯不采取更激进限制欧洲能源供应的手段,二季度欧洲精炼锌供给短期或有好转。国内方面,当前供给主要还是受制于锌精矿供应偏紧,在国内疫情严重的情况下,这一局面难解。按照当前国内防疫周期来看,三周时间疫情将逐步缓解,到4月份中下旬,下游将开启一波补库需求。二季度需求情况,按照当前的市场预期将好于一季度,基建已经有所显现,后期要观察地产需求的改善情况。库存方面,外盘库存偏低,内盘库存相对偏高。当前基本面属于外强内弱局面,内外价格倒挂。随着二季度国内需求好转,内外盘基本面严重背离的情况或有所改善。锌整体基本面相对一季度供需两弱,二季度或将逐步进入供需两旺的趋势,锌价大概率在高位宽幅震荡。

操作建议:波段操作,锌价可能的波动区间为24000-27000。

风险提示:欧洲天然气供给出现大的减量;货币政策收紧过快。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号