需求端利空频发 胶价创下年内新低

2022-04-15 08:54:43 期货日报 方正中期期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

摘要:

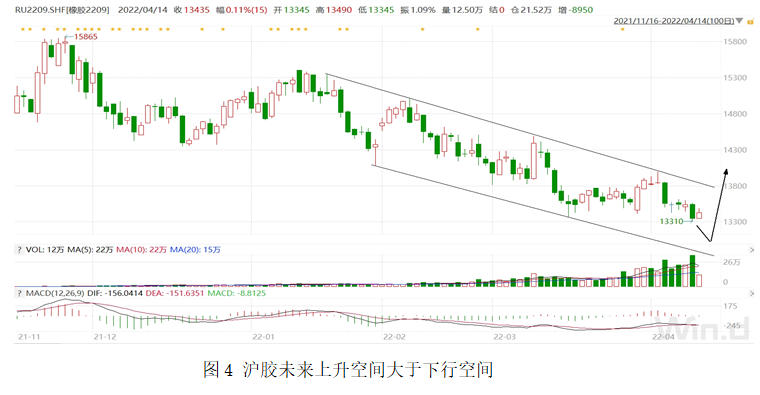

4月13日沪胶放量下跌,持续近一个月的盘整格局被打破,胶价创下年内新低。下游需求低迷对胶价构成压力。3月份国内汽车产销量同比分别下跌了9.1%、11.7%%,4月形势仍不乐观。据媒体披露,3月下旬以来上汽乘用车、上汽通用、上汽大众等工厂出现减产甚至直接暂停生产。不仅是上海整车制造企业,长三角地区不少的零部件生产企业也受到影响,汽车产业链难以正常运行。还有,目前上海严格限制机动车上路行驶,轮胎替换需求也在下降。不过,外胶进口到港量也处于偏低水平,一旦下游需求恢复,供给不足的矛盾将会更为显著。短期看,胶价探底走势或尚未完成,而从中长期角度看很可能未来上升空间会大于下行空间。

疫情防控加强抑制汽车生产

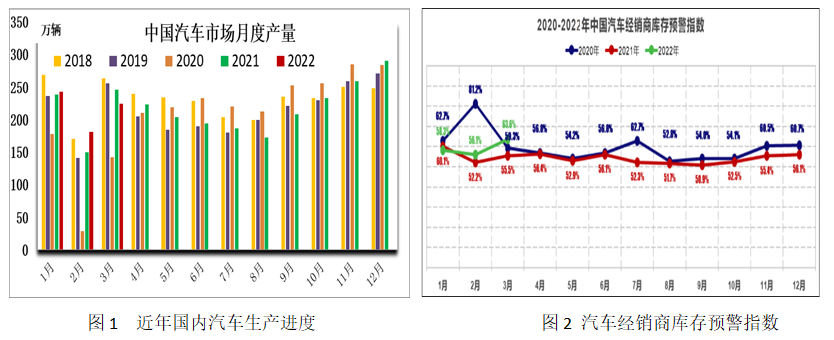

吉林、上海汽车生产企业云集,两地汽车产量约占国内总量的两成。自3月份以来,因新冠疫情防控的需要,两地汽车及相关零部件生产被迫降速。3月份国内汽车产销量同比分别下跌了9.1%、11.7%%,其中重卡销量更是同比大降67%。目前上海防控措施严格,虽然部分工人驻厂维持生产,但受物流运输不畅的影响,产量损失难以避免。而且,由于汽车产业链较长,中间环节生产受阻将向下游辐射性扩展,受影响的企业远不止防控地区的范围。此外,汽车终端消费也有萎缩,消费者出行不便、经销商营业节奏被打乱、多地车展无法正常进行,部分地区车管所、银行暂停营业等等,都是影响汽车正常消费的不利因素。据汽车流通协会统计,2022年3月中国汽车经销商库存预警指数高达63.6%,同比2021年上升8.1个百分点,甚至比2020年同期还高出4.3个百分点。

还有,自今年春节过后,国内轮胎生产企业开工率持续处于近年来同期低位。除了因疫情防控要求限产或停产之外,终端需求低迷也是重要影响因素。疫情防控严格及高油价对物流运输和人员出行有抑制作用,轮胎替换需求减弱。而汽车生产降速又减少轮胎配套需求,截至4月8日山东轮胎企业成品库存已分别较上年同比增加了9.25天(全钢胎)和7.56天(半钢胎),与3月10日相比分别延长了4天和5.91天。

天胶现货累库放缓云南产区已经开割

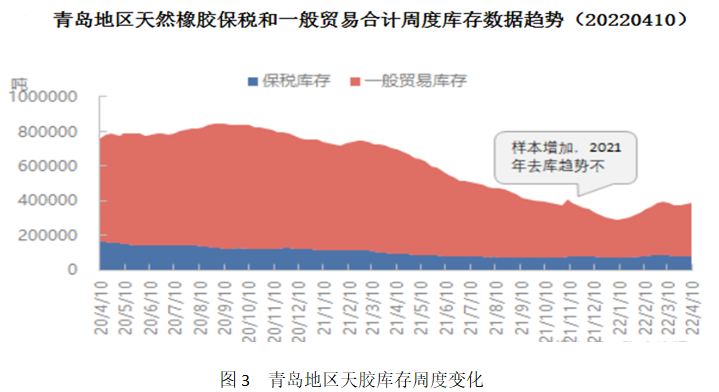

国内天胶供应八成以上来自于进口,青岛地区天胶现货库存变化是反映供应形势的重要参考指标。据隆众资讯统计,截至2022年04月10日,青岛地区天胶保税和一般贸易合计库存量为38.6万吨,较前一周微增0.67万吨。同日,中国天然橡胶(13415, -15.00, -0.11%)社会库存为117.07万吨,同比降低17.53%,处于小幅降速累库时期。与往年相比,当前库存处于偏低水平。经过2021年持续去库存之后,青岛地区天胶库存在2022年1月上旬见底,随后逐渐回升,但经过三个月的累库之后,库存仅上升了9.67万吨。参考历史规律,累库期多在5月前后结束,以目前速度看今年的库存高点很可能继续低于近年同期水平。

3月下旬起云南地区陆续开割,产区气候较为有利,近日将进入全面开割阶段。海南产区预计在4月下旬开割,5月中旬才能迎来开割高峰,较去年推迟了半个月。由于国内天胶供应主要依赖进口,所以外胶到港进度仍是决定供应端的关键。

整体看,需求端疲软是拖累胶价走弱的主要因素,而疫情防控的需要更是影响天胶短期消费。不过,在疫情得到有效控制之后,预计汽车、轮胎的产销量将会恢复性增加。日前国常会提出要“鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标;支持新能源汽车消费”,待相关措施落实,天胶需求形势会有好转。而供应端受进口胶到港迟缓的影响,青岛地区天胶现货库存同比显著低于2018年以来的水平,且这种局面在二季度恐怕难以改变。一旦下游需求形势改善,天胶供给不足的矛盾将会更加显著。这样看,短期胶价或延续探底走势,而从中长期角度看很可能未来上升空间会大于下行空间。橡胶制品生产企业可逢低逐渐在期货市场上建立虚拟库存,而天胶生产企业不必急于入市卖保,可等待胶价反弹之后再顺价销售。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号