印尼政策朝令夕改,棕榈油市场波动剧烈

2022-03-21 08:41:15 新浪财经 中信建投期货 研究发展部“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作者 | 石丽红 中信建投期货 研究发展部

本报告完成时间 | 2022年03月20日

本周印尼频繁调整的政策成为油脂尤其是棕榈油市场的最大扰动因素。在印尼相继放开国内棕榈油价格限制(DPO)及出口限制(DMO)后,国际棕榈油近月供应出现松动,叠加对印尼可能将B30调降至B25或B20的担忧,棕榈油领跌油脂市场,主力05合约创出10.43%的周度跌幅。相比之下,在俄乌冲突持续的背景下,豆油及菜油继续获得全球供应链扰乱的较强支撑,仅录得不到2%的跌幅,这导致此前极端的豆棕价差及菜棕价差出现显著修复。周末印尼政府确认不会削减生物柴油掺混率,而阿根廷也正式宣布将上调豆油及豆粕出口税2%至33%,预计下周油脂盘面将随政策不确定性的减少及情绪的缓和而呈现反弹态势。

1、印尼政策朝令夕改,棕榈油市场波动剧烈

为抑制国内飙升的植物油价格,印尼在1月底对棕榈油实施了国内价格义务DPO及国内市场义务DMO。DPO规定了远低于国际市场的棕榈油销售价格上限,虽然配合了20%/30%的出口商强制供应国内市场比例DMO,但仍导致仅供应国内市场的种植园及贸易商囤货意愿较强。因而在政策实施1个多月以来,限价背景下流通库存减少反而使得国内棕榈油一货难求,人民怨声载道,政府深感压力。

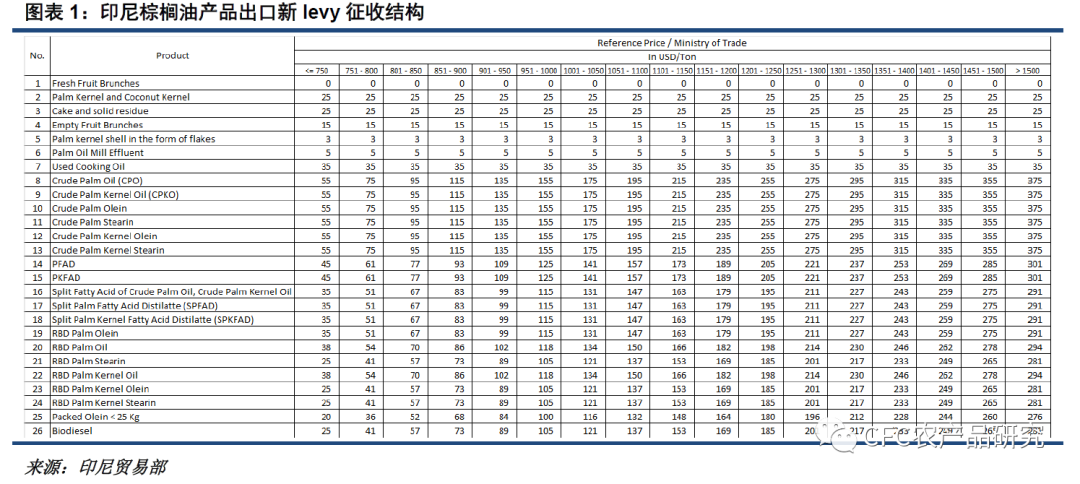

由于实施效果远不及预期,在上周才提高DMO比例至30%后,本周印尼又对相关政策进行了调整。陆续取消DPO及DMO政策,放开国内棕榈油的价格限制及出口限制,取而代之的则是补贴消费者及提高棕榈油出口levy。通过放开价格限制以促进棕榈油库存流通,直接补贴消费者以减轻其通胀感受;而取消DMO虽然移除了对出口的直接干预,但通过提高出口levy以价控量,用高税收削弱出口竞争力,抑制出口商积极性。

按照旧的出口levy征收结构,当CPO参考价达到1000美元/吨时,毛棕榈油出口levy将达到上限的175美元/吨。本次新规没有改变对1000美元/吨以下的出口levy征税结构,仅扩展了1000-1500美元/吨的征税结构。对于每50美元的CPO参考价上涨,毛棕榈油出口levy将提高20美元/吨,直到达到最高上限。

此前印尼贸易部规定的3月CPO参考价为1432.24美元/吨,对应毛棕榈油出口levy175美元/吨,新征税结构下3月出口levy将跳增160美元至335美元/吨。考虑到2月下旬以来棕榈油价格重心受俄乌冲突显著提升,印尼4月CPO参考价大概率超过1500美元/吨,4月CPO出口levy有望达到375美元/吨,对比征税结构修改前的175美元/吨增加200美元/吨,增幅十分明显,市场预计这将有助于产地棕榈油报价的抬升。

然而,值得注意的是,自2020年11月印尼对毛棕榈油实施超高的出口levy以来,印尼CPO出口占比就出现了持续回落,近半年每月出口仅有5-10万吨,占比不足5%。33度精炼(RBD palm oil)及24度精炼(RBD palm olein)新levy征收上限分别为294及291美元/吨,而此前的levy上限分别为121及131美元/吨,精炼棕榈油较低的levy增幅导致新政对其出口的抑制作用相对更轻一些。

虽然全球豆油、菜油及葵油供应并不充裕,而马来西亚棕榈油出口也受限于偏低的库存及恢复尚慢的产量,印尼完全可以上调报价让全球为其高出口税费买单。但考虑到印尼1月底棕榈油库存已达468万吨高位,且产量随增产季的到来将继续恢复,部分出口商较强的卖货积极性反而导致加税后的报价有所下滑。然而,现在就谈棕榈油价格难以反弹或有些过早,适逢老旧制度交替期,市场报价可能未能立即完全消化新政策,况且周五市场还受到印尼可能下调生物柴油掺混计划的打压。在周末印尼政府确认不会修改B30后,市场随之吃下一颗定心丸,情绪的回暖及盘面反弹可能使产地报价得到支撑性反弹,风险点在于产地卖货意愿很强。

2、俄乌冲突持续,继续冲击全球供应链

本周市场对俄乌谈判一度报以乐观态度,因周初乌克兰释放谈判进展积极的信号,周三晚间英国金融时报甚至称俄乌将起草中立计划以结束冲突,这一度令大宗商品市场大幅回吐战争升水。然而,周四克里姆林宫对有关乌克兰谈判取得重大进展的报道“错误”的表态令商品市场风险升水再度注入,市场也开始重新评估俄乌冲突持续背景下对相关商品市场的影响。

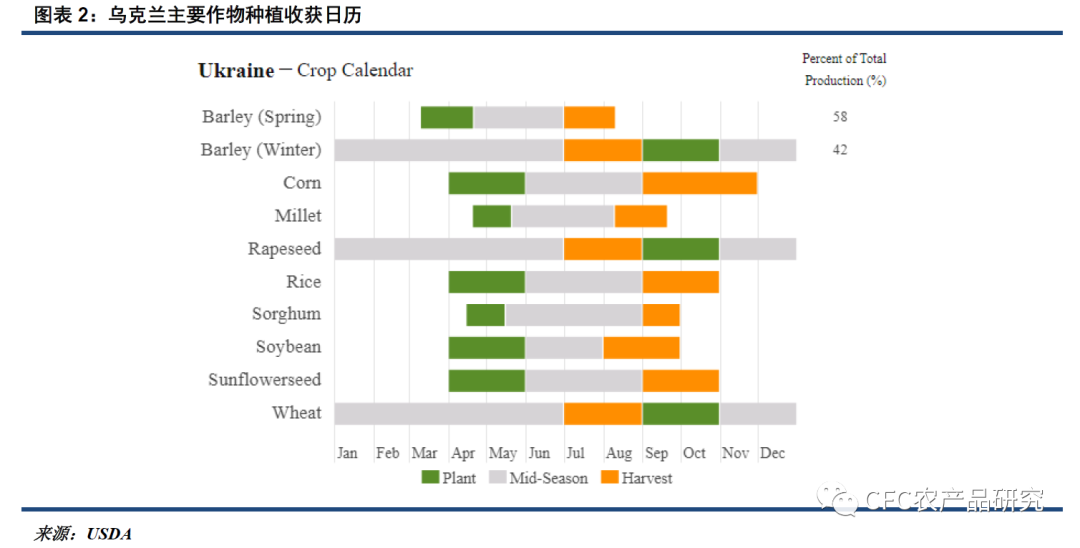

随着时间进入3月下旬,乌克兰的谷物及葵花籽种植即将步入播种期,但冲突的持续导致种植遇到一些阻碍。在冲突发生的主要地区,农业生产受到影响毋庸置疑,但即便是在情况比较平静的地区,种植可能也不是那么顺利。在为军队提供部分燃料之后,这些农民面临燃料短缺的问题,农药、化肥和种子的供应链中断及劳动力短缺也成为问题。乌克兰22/23年度种植面积及单产的大概率下滑将令全球谷物及植物油市场继续面临风险。

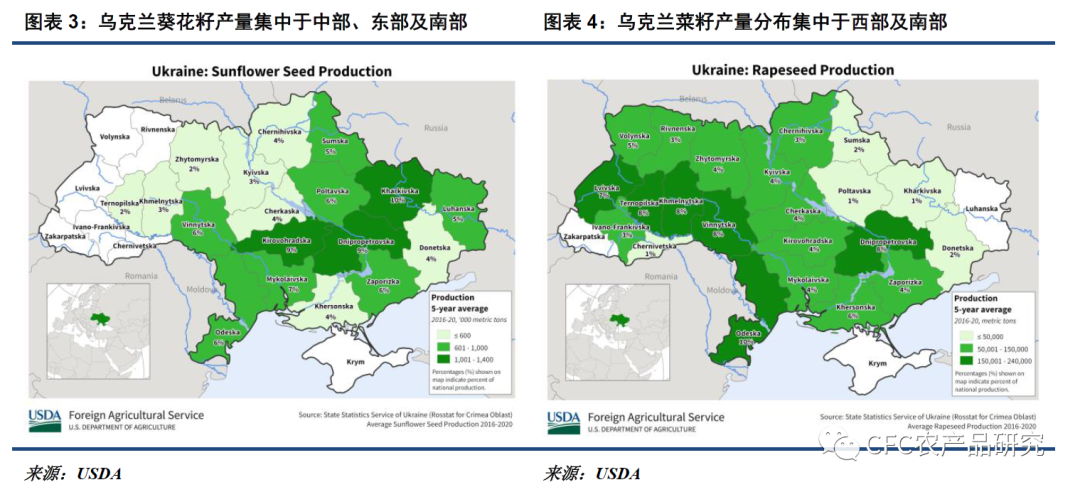

APK-Inform数据显示,乌克兰今年春粮的种植面积可能只有470万公顷,比去年减少39%。由于军事行动,760万公顷种植的冬小麦、黑麦和大麦中可能只有550万公顷将被收获,这将使全球谷物市场供应明显收紧。此外,新季葵花籽种植面积可能下降到13年来的最低水平420-440万公顷,因大多数军事活动都集中在葵花籽生产的关键地区——南部的米科拉伊夫州、赫尔松州、扎波里日亚州和东部的哈尔科夫州、顿涅茨克州、卢甘斯克州,2022年乌克兰葵花籽总产量可能不到1000万吨。而油菜籽种植面积可能会更严重地下降,因一半的油菜籽种植在活跃的交战区。

俄乌冲突的持续继续冲击供应链,全球谷物及植物油的供给和贸易陷入较强的不确定性。在黑海地区出口继续受到阻碍及乌克兰新季油籽大概率减产的背景下,周末期间阿根廷官宣了对豆油及豆粕出口税的提高,将其出口税从31%提高至33%,预计将进一步加重全球粮油市场的担忧及恐慌情绪。

若俄乌迟迟达不成协议,对供应危机的担忧可能导致更多国家提高出口门槛,或通过禁止或限制的行政指令,抑或提高出口税以价控量,而需求国的抢购潮则可能进一步引发挤兑风险。粮食价格暴涨还将引发连锁反应,22/23年度美豆种植面积可能将受到小麦、玉米面积的挤占,而加拿大、澳大利亚等国家的油菜籽种植面积也可能将不得不部分让渡于小麦,这或使得全球新季油籽供应变得更加紧张,中长期植物油价格重心难以大幅下移。不得不承认,即便俄乌最终达成和平协议,全球谷物及植物油市场已经受到俄乌冲突的永久扰动,很难再回到冲突之前。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号