尿素 大概率宽幅振荡

2022-03-17 08:48:01 期货日报 期货日报 l刘超“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

2月底俄乌冲突加剧,全球大宗商品价格波动剧烈,国际尿素FOB埃及价格短短2周内已飙涨超300美元/吨,但国内尿素现货涨势较为温和,涨幅约200元/吨。自去年10月实施出口法检政策以来,国内尿素出口断崖式下降,市场大部分人士认为在自给自足且适度过剩的尿素产能下,尿素价格不具备大幅上涨基础。然而,俄乌冲突加剧且相应的制裁措施可能难以较快解除,国内尿素市场很难不受影响,而且我们前期认为的尿素供应偏过剩逻辑可能也有边际改变。

氮肥价格上涨驱动较强

目前欧美政府已实施将部分俄罗斯银行从SWIFT系统中剔除的制裁,这将直接影响俄罗斯能源、化肥的出口,消息面称美国正在与欧洲盟友合作共同研究禁止进口俄罗斯石油的可能性。俄罗斯在全球能源、化肥贸易中占据重要地位,若制裁持续严格实施将对大宗商品特别是能源、化肥产生较大影响。

原油方面,俄罗斯是第二大原油出口国,据高盛数据,俄罗斯原油海运出口量约600万桶/日,西方实施的一系列制裁事实上已经扰乱了全球石油贸易,目前买家开始避开俄罗斯原油,寻找其他供应源,上周大宗商品交易巨头托克集团提出以较布伦特原油折价22.70美元的价格出售俄罗斯乌拉尔原油,但未收到任何买家出价。天然气方面,俄罗斯天然气产量在全球排名第一(2020年BP数据占比高达16.6%),供应欧洲占比超过40%,目前“北溪2号”天然气管道公司正在申请破产,欧洲天然气供应紧张持续。另外,3月4日的数据显示,荷兰TTF天然气主力期货合约价格再创新高至192.55欧元/MWh(折合大约61.7美元/mmBtu),这将大大抬升欧洲地区的氮肥生产成本。化肥方面,俄罗斯是全球三大化肥的最大出口国之一。据USGS报告,俄罗斯钾矿产量全球占比18%且排名全球第二,磷肥产量位居全球第四且是全球第三大磷肥出口国,氮肥出口量亦位居前五。有消息显示,2021年俄罗斯出口尿素700万吨,占全球贸易量的约14%。

从农产品来看,俄罗斯和乌克兰是全球小麦、玉米和葵花籽油的贸易中心,俄罗斯是全球最大的小麦出口国,且占全球小麦贸易总量的20%,乌克兰号称“欧洲粮仓”,且是全球第五大小麦出口国,俄乌冲突持续将加剧农产品小麦减产预期,从而刺激粮食价格上涨,这将进一步刺激全球各国为保障粮食安全而加大化肥需求来扩种粮食作物。基于上述分析,我们认为目前已是高位的全球化肥价格仍有较强的上涨驱动力。

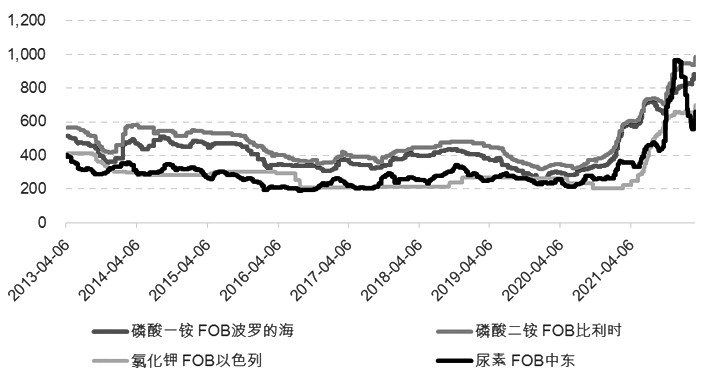

图为全球氮肥、磷肥和钾肥价格走势(单位:美元/吨)

能源暴涨推升磷肥价格

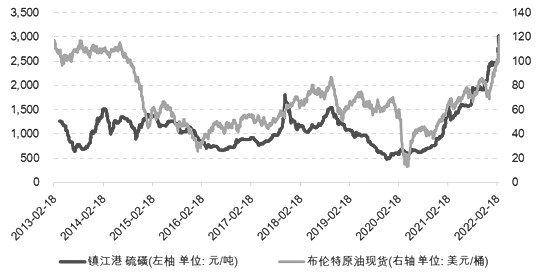

图为中国硫磺与布伦特原油价格走势对比

硫磺是一种重要的工业原料,主要从石油加工和天然气回收过程中的副产矿物质提炼而得,因此硫磺价格受到国际原油价格的直接影响且波动较大。截至3月4日,2022年年初以来布伦特原油现货价格上涨52%至120.33美元/桶,同期江苏镇江港硫磺价格上涨21%至3000元/吨,2020年疫情发生以来硫磺价格涨幅超过4倍。

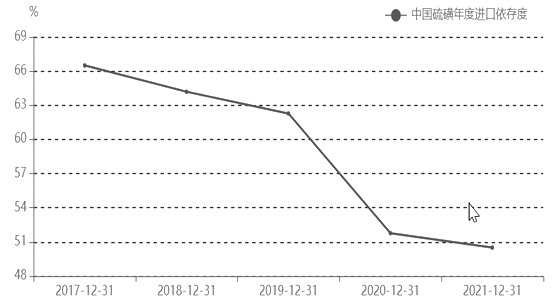

受供应端大幅缩减预期影响,目前国际原油市场情绪仍较为亢奋。虽市场持续担忧伊核协议达成刺激伊朗原油出口和OPEC+加大增产的预期,但我们认为低库存的国际原油市场供应偏紧现象仍有可能维持。经测算美国制裁伊朗放松或刺激伊朗原油出口增加130万桶/日,OPEC+闲置产能较大的沙特和阿联酋增产空间为330万桶/日,俄罗斯原油出口被禁可能影响300万—400万桶/日,供应端潜在的增产空间和缩减空间相差并不大,且增产空间兑现仍需要时间。受原油提振,进口依存度超过50%的硫磺价格亦有望获得强成本支撑。目前国内硫磺供应缩减但需求增加,驱动库存持续去化。截至3月4日,国内八大主流港口硫磺库存约123万吨,2021年国内硫磺表观消费量为1690万吨,故强成本支撑和强基本面或给予硫磺价格易涨难跌的动力。而硫磺价格持续上涨,直接导致其下游占比超过50%的磷复肥(比如磷酸一铵和磷酸二铵)利润转负,故而磷酸一铵和磷酸二铵价格亦受强成本支撑持续维持高位。

图为国内硫磺进口依存度

国内硫铵出口量将大增

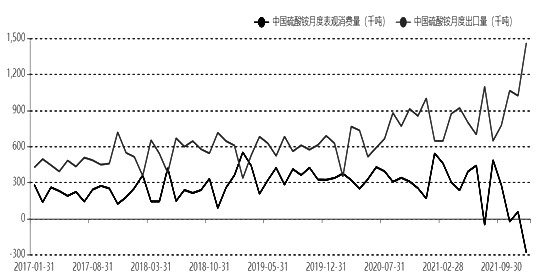

图为国内硫铵出口与表观消费对比

自去年10月实施化肥出口法检政策以来,国内尿素、氯铵和磷酸一铵、磷酸二铵出口均大幅减少,硫铵因未被列入法检实施名单,出口仍在大幅增加。据海关总署数据,去年硫铵出口量达到1065万吨,同比增加23.1%,国内硫铵出口依存度超过70%。硫酸铵(俗称硫铵),是化工、煤化工企业脱硫脱硝以及中和多余合成氨所得的环保副产品,主要作为氮肥施用,且为作物提供生长所需的中微量元素“硫”。

中国是全球硫酸铵货源主要供应地,主要出口至拉丁美洲、东南亚以及中东地区。考虑到当前海外氮肥价格较高,国内高质低价的硫铵具备大量出口的潜在特质且这种可能性较高。2021年四季度以来,硫铵出口持续景气,2021年12月出口数据创新高达到146万吨,而同期硫铵表观消费持续下降至负数。有关数据显示,国内硫铵表观需求量仅为300万—400万吨量级,超过80%应用在复合肥生产或者农业直接施用,也即大概240万—320万吨的硫铵用于农业化肥。受出口景气支撑,硫铵价格持续维持高位,导致目前硫铵的化肥施用经济性可能已不如尿素。

图为国内硫铵年度表观消费量

尿素替代性需求或加大

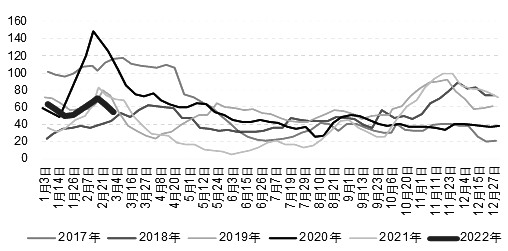

图为尿素厂家库存(单位:万吨)

当前我国三大化肥价格整体偏高。钾肥因俄罗斯和白俄罗斯受制裁引发供应风险,国内需要大量进口的钾肥价格居高不下。磷肥因成本端硫磺价高而有强成本支撑,磷肥价格亦居高不下,磷肥和钾肥价格自去年四季度以来持续处于高位且近期仍在上行,单位磷和单位钾的成本处于历史高位水平,农业生产中可能有减磷减钾增氮的需求,而氮主要靠增加尿素供应量来满足,相对便宜的碳铵因肥力弱、易挥发、易烧根等特性可能不适宜替代。若在复合肥当中增加1—3份氮,则对尿素需求增量粗算为100万—260万吨。氮肥方面,硫铵因未列入出口法检名单而有继续大幅出口的潜质,可能刺激硫铵价格进一步走高,硫铵目前因单位氮成本较尿素缺乏经济性,复合肥生产和农业施肥过程中可能会加大尿素的氮需求,如前所述,若需求替代发生一半,则尿素替换硫铵的新增需求大概为120万—160万吨。综合测算,目前国内化肥价格高位可能引发的需求替代刺激尿素需求增量为220万—420万吨。

据海关数据,种植季2020年10月—2021年9月尿素的出口量为654.4万吨,考虑到实施出口法检政策大幅缩减出口量至60万—100万吨水平(中性预估每月出口5万—8万吨),预计国内实施出口法检政策将在2021/2022年度截留550万—590万吨尿素至国内市场。我们几乎可以认为2021年10月—2022年9月种植季的期初尿素库存很少,国内尿素供应端因2021年超过302万吨装置长期停车而使得供应增量极为有限,在种植季期间尿素需求可能增加220万—420万吨的基础上,考虑其他需求增减,2021/2022种植季供需差大概为40万—190万吨。因期初社会库存整体偏低,若产业各环节补充库存至正常水平,据此可以推测2021/2022种植季国内尿素可能并无明显的过剩压力。

综上所述,尿素需求季节性较强,目前供应端无太大弹性,来自农业端的需求增量可能较为明显且需求刚性,产业各环节社会库存仍未累积到正常水平,不排除因阶段性供需错配而出现上涨行情。中长期来看,上半年尿素供应无明显过剩压力,宽幅振荡概率大。

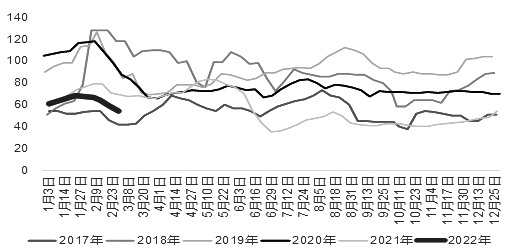

图为全国26家复合肥企业库存(单位:万吨)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号