基本面预期改善 甲醇重心将上移

2022-03-04 08:35:01 新浪财经 期货日报“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

期货日报

作者:王晓囡

国内稳增长政策持续发力,给予商品需求增长空间,一季度我国经济料保持平稳,有助于商品需求修复。从基本面来看,在供应方面,随着3月全国两会召开,叠加每年的春季检修,未来甲醇(3126, 48.00, 1.56%)装置开工率料维持偏低水平,供应压力不大;需求方面,随着传统需求以及新兴需求逐渐启动,甲醇需求驱动力量将稳步增强。后市甲醇期货2205合约有望维持振荡偏强的走势,期价重心料稳中有升。

本周以来,受国内稳增长政策预期支撑,叠加外围国际原油大幅上涨,能源资产价格集体走强,国内甲醇期货2205合约呈现振荡上行的走势,昨日最高上涨至3159元/吨。虽然短期甲醇期价过快上涨,透支地缘冲突给予国际能源价格的溢价效应,未来可能存在回调走势,但是笔者认为,春季检修行情到来,甲醇供应受限,而下游需求逐渐回暖,后市甲醇期货2205合约有望维持振荡偏强的走势。

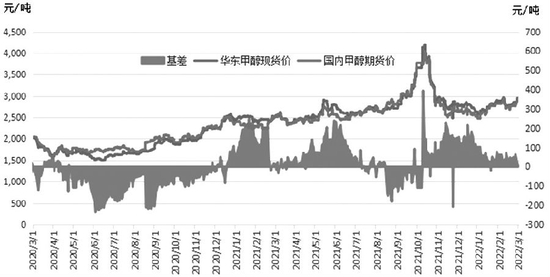

图为2018—2022年国内甲醇基差走势

国际油价大幅上涨带动煤炭整体走强

2月以来,乌克兰和俄罗斯关系加速恶化。2月24日,俄罗斯总统普京下令发起特别军事行动。欧美国家对俄罗斯实施前所未有的金融制裁和经济制裁,虽然眼下尚未涉及俄罗斯的能源出口,但市场担忧随着北约和俄罗斯的博弈升级,从而殃及俄罗斯原油和天然气出口。在能源供应紧张持续增强的催化下,全球大宗商品价格全面上涨,近期国际原油期货价格近8年来第一次突破了100美元/桶。在3月1日举行的国际能源署成员国部长级会议上,各国同意将共同释放6000万桶原油。据悉,这6000万桶原油将有一半来自美国的战略石油储备,其他各国将分担剩余的部分。不过,在目前原油市场供应预期持续紧张情绪下,该消息公布后油价只是短暂回落,之后一路向上突破。3月3日,美国WTI原油期货价格盘中最高涨至114.70美元/桶,布伦特原油期货价格盘中最高触及118.22美元/桶,国内原油期货主力2205合约报收在涨停板719.9元/吨,三者皆创近8年来新高。由于原油、天然气和煤炭同属于能源资产,在国际原油价格和天然气价格显著上涨的背景下,煤炭的替代需求凸显,并跟随原油和天然气同步走强。国内甲醇生产以煤制为主,海外甲醇以天然气制为主,在天然气和煤炭价格持续走强的背景下,成本支撑优势凸显,驱动甲醇期价稳步上涨。

国内稳增长政策助力,商品需求可期

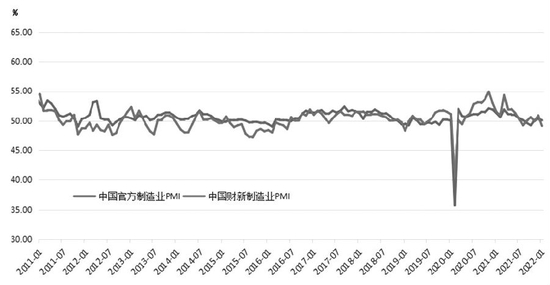

图为2022年1月我国官方和财新制造业PMI走势

1月中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。1月财新中国制造业PMI录得49.1,较上月回落1.8个百分点,为2020年3月以来最低,显示经济下行压力凸显。当前,外部环境更趋复杂严峻和不确定,但我国经济发展韧性强、潜力大、前景广阔、长期向好的特点没有变,完全有基础、有条件、有信心、有能力保持经济平稳健康可持续发展。虽然短期经济面临下行压力,不过宏观政策必将稳健积极,市场资金面有望保持充裕。这对2022年国内商品需求形成托底支撑,全年经济有望实现稳中求进。

春季检修预期增强,供应偏紧优势存在

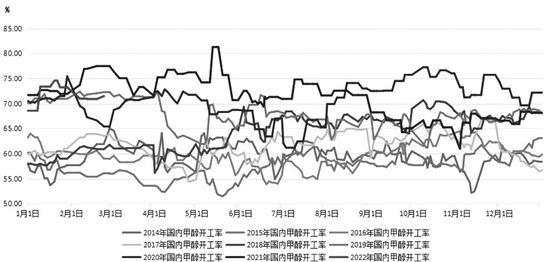

春节过后,我国甲醇行业开工呈现高开低走态势。截至2月24日,国内甲醇企业装置平均开工率在71.49%,较1月底走低1.76个百分点,西南临时性限气、西北部分装置检修等对供应端有影响。3月份全国两会即将召开,而每年3—5月份为国内甲醇企业装置检修的高峰期。在过去几年中,春季检修预期增强导致甲醇整体开工率偏低,从而对甲醇期价形成一定优势。当前春检涉及产能体量暂不多,后续仍需密切关注企业检修计划落实情况。

在产地现货方面,国内甲醇市场表现偏强,整体出货气氛尚可,局部企业出现停售,加之原油等的提振,短期甲醇市场或维持偏强行情。据了解,近期西北地区甲醇出货较好,下游转好预期及期货走高带动市场心态,目前西北地区出货价格走高至2140—2510元/吨,周涨90—160元/吨。而在华中地区,山东甲醇市场重心随外围上移,当地甲醇出货价格集中在2570—2720元/吨,周涨70—180元/吨。华东地区方面,江苏甲醇现货出罐价格2805—2850元/吨,周涨110—115元/吨。整体来看,国内甲醇市场供需结构逐渐好转,现货端出货顺畅,市场心态偏乐观。

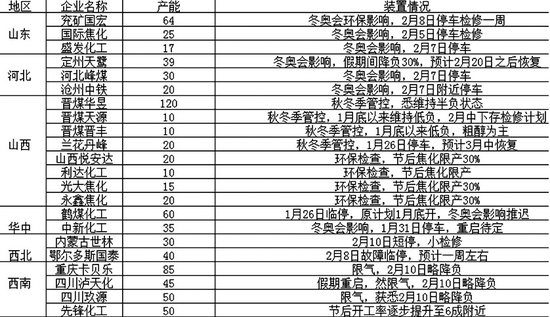

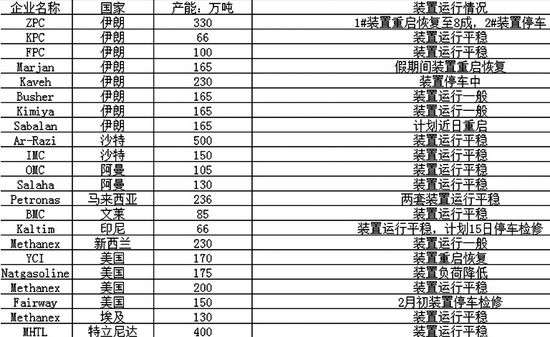

表为2月国内甲醇装置停工、降负汇总(万吨/年)

图为2014—2022年全国甲醇行业平均开工率走势

海外装置检修,港口库存去化放缓

国际方面,近期国际市场甲醇装置整体运行平稳。其中伊朗ZPC一期装置重启恢复至八成运行,二期装置停车。Kaltim66万吨装置运行平稳,计划15日停车检修。Marjan165万吨装置假期恢复重启,Fairway150万吨装置于2月初停车检修。

进口方面,2021年中国甲醇累计进口量1121.8万吨,较上年减少179.11万吨,同比减少13.77%;全年累计出口总量38.49万吨,同比增加98.13%。2021年中国甲醇进口数量前五的主要来源国为:阿联酋、阿曼、新西兰、沙特阿拉伯、特立尼达,分别占比进口总量的35%、22%、11%、10%、6%。目前来看,2022年1—2月伊朗低开工持续,整体发货量不足。从后续到港来看,因伊朗装置陆续恢复,3月份进口到港较2月份有一定增加,不过增幅不大,预估3月进口总量在85万—90万吨,短期库存方面暂无压力。

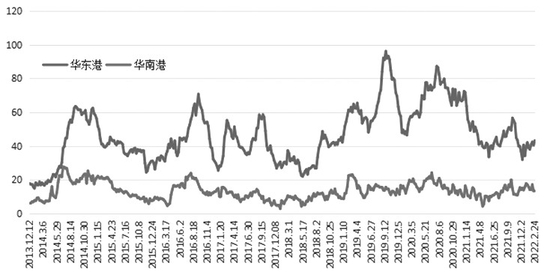

我国华东和华南港口甲醇库存量维持偏低水平,未见大幅回升迹象。截至2月24日当周,我国华东和华南港口甲醇社会库存总量为56.08万吨,虽然周环比增2.2万吨,但较去年同期的69.84万吨下降了19.77%。

可流通库存方面,据不完全统计,沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在28.08万吨,较前一周增加0.68万吨。从后期到港来看,截至3月3日,华东地区有22万—25万吨到港计划,包含部分已抵港尚未卸港货物,部分船货到港不排除推迟可能。

内地库存方面,截至3月2日当周,国内东北地区甲醇库存为1.02万吨,华北地区甲醇库存为3.40万吨,华东地区甲醇库存为7.67万吨,华中地区甲醇库存为1.78万吨,西北地区甲醇库存为25.80万吨,西南地区甲醇库存为3.75万吨。上述六个区域的甲醇库存均较去年同期有不同程度的下滑。

表为2月国外甲醇装置停工、降负汇总(万吨/年)

图为2013—2022年中国港口甲醇库存走势

国内煤制甲醇利润率有待修复

我国甲醇根据不同制法,主要分为煤制、天然气制、焦炉气制三种,而三种制法的分布区域以及成本各有不同。目前国内70%以上的甲醇产能煤制工艺路线,剩余以天然气与焦炉气为原料的甲醇装置占比合计在30%以下。由于以煤炭为原料的工艺占总产能的四分之三以上,从煤制甲醇成本结构来看,原料煤和燃料煤的成本又占到总成本的70%—80%,因此煤炭价格走势对甲醇成本端的影响还是比较明显的。其中,西北地区、华中和山东地区以煤炭制造甲醇工艺为主,而西南地区则以天然气制甲醇为主,且利润较为可观。

我国煤制甲醇企业的成本包括:生产成本、管理成本、财务成本。管理成本就是一些人员费用、杂费,财务成本就是甲醇很多装置需要银行贷款的,包括资金使用利息,以年化6%来核算,原料(原料煤、燃料煤)及动力的成本一般占到甲醇总成本的75%以上,其中原料煤约占51.8%。

截至2月25日当周,我国西北地区煤制甲醇生产成本在3156.79元/吨,而完全成本在3407.36元/吨。而3月2日,西北甲醇现货报价维持在2605元/吨。以生产成本核算,西北地区煤制甲醇处于亏损状态,亏损额达到551.79元/吨,成本利润率在-17.48%左右。截至3月3日,西北煤制甲醇期货盘面利润为0元/吨,完全成本利润在-251元/吨。

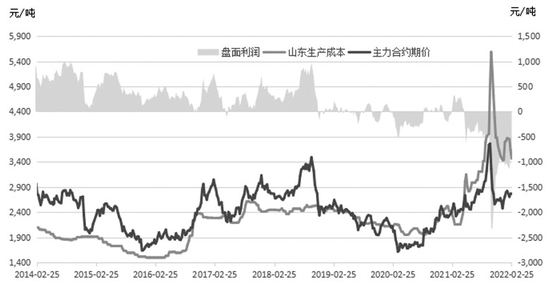

截至2月25日当周,我国山东地区煤制甲醇制造成本在3216.29元/吨,而完全成本在3466.86元/吨。而2月25日,山东甲醇现货报价维持在2900元/吨。以生产成本核算,山东地区煤制甲醇处于亏损状态,亏损额达到316.29元/吨,成本利润率在-9.8%左右。截至3月3日,山东煤制甲醇期货盘面利润为-60元/吨,如果是完全成本核算,利润为-310.86元/吨。对比来看,去年上半年煤制甲醇利润整体偏高,维持在20%—30%;下半年开始煤制甲醇受煤炭价格高企的影响,整体利润回落甚至处于深度亏损,最大亏损30%—40%,虽然11—12月份煤制甲醇亏损有所缓解,但亏损程度依然有20%—30%。随着甲醇供需结构改善,整体甲醇企业亏损程度较此前有明显改善,预计在国际油价、天然气和煤炭等能源价格集体走强的背景下,后期甲醇期价在成本支撑下有进一步上涨空间。

图为我国西北煤制甲醇成本及盘面利润走势

图为我国山东煤制甲醇成本及盘面利润走势

甲醇下游需求逐渐启动

从产业链角度来看,2月下旬,部分甲醇传统下游陆续复产,对甲醇的需求量增加。据统计,截至2月24日当周,国内甲醛行业平均开工率维持在20.09%,周环比增加4.47个百分点,较此前有所改善;醋酸行业平均开工率维持在94.88%,周环比增加5.64个百分点;二甲醚行业平均开工率维持在25.07%,周环比增加2.7个百分点;MTBE行业平均开工率维持在47.48%,周环比增加1.44个百分点。总体来看,随着春节因素消退,甲醇下游传统消费领域和新兴消费领域的需求逐渐恢复。预计整体需求要到3月中旬左右才能回升到年内正常水平,因此对于甲醇期货而言,需求驱动启动。

综上而言,国际原油、天然气等能源资产价格大幅拉升,直接带动煤炭及下游煤化工产品价格重心上移。国内稳增长政策持续发力,给予商品需求增长空间,一季度我国经济料保持平稳,有助于商品需求修复,宏观氛围整体维持中性。从甲醇供需基本面来看,目前国内煤制甲醇整体利润率依然偏低,处于亏损的状态,长期这样或抑制甲醇企业开工意愿。供应方面,3月全国两会临近,叠加每年的春季检修到来,未来甲醇装置开工率料维持偏低水平,供应压力不大。需求方面,随着传统需求以及新兴需求逐渐启动,甲醇需求驱动力量将稳步增强。因此,随着后期国内甲醇春季检修行情到来,供应受限,而下游需求逐渐回暖,预计后市甲醇期货2205合约有望维持振动偏强的走势,期价重心料稳中有升。(作者期货投资咨询证编号Z0012809)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号