宏观利好反应平平 螺纹上行阻力来了?

2022-02-15 10:10:45 牛钱网 牛钱网“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

周末48小时撤乌消息引发市场通胀担忧,商品市场出现大幅波动,但螺纹钢作为国内定价商品受影响较小,走势上显得独立,螺纹在上周宏观数据利好刺激下冲高回落,期货主力合约已经连续两天收阴,目前来看基本面如何,上行趋势是否面临大的变化。

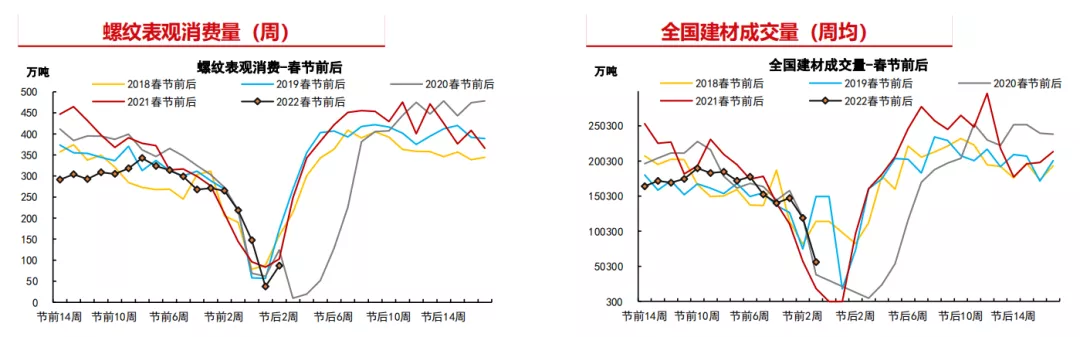

需求预期向好

上周出炉的社融数据增量明显,使得市场对稳增长信心加码,螺纹作为基建和地产上游,需求有望获得支撑,这也是螺纹一直以来上涨的主要逻辑,不过市场对此定价已经较为充分,并且短期来看,节后需求上恢复较慢,数据上,上周钢联公布五大成材表观需求708万吨,周环增加271万吨,其中螺纹表观需求154万吨,周环增210万吨,目前季节性因素下消费弱势预计将延续,但市场对政策稳增长预期较强,后市钢材消费改善信心依旧存在,后续需要等待3月左右现实需求恢复的验证情况。

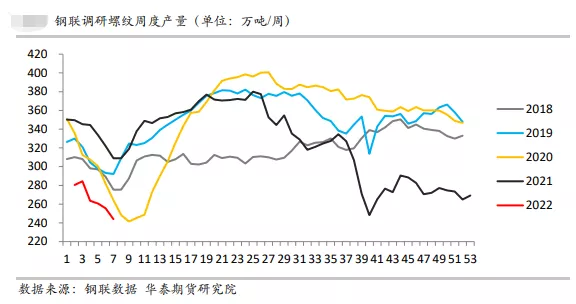

产量低位运行

节后钢材生产限制因素增多,加上短流程开工低位,螺纹目前产量出现下滑,数据上看,Mysteel上周调研五大钢材周度产量870万吨,周度环比降低24万吨,其中螺纹产量244万吨,周环比下跌12万吨,,247家钢厂高炉开工率68.19%,环比上周下降6.67%,全国71家电弧炉钢厂,平均开工率为3.57%,环比上周上升0.99%。日均铁水产量206.04万吨,环比下降13.31万吨,同比下降37.02万吨。钢厂利润方面,在铁矿石价格上涨后,利润有所压缩,数据上247家钢厂盈利率82.25%,环比下降0.87%。目前螺纹供应端大幅恢复可能需要等到2月下旬左右。

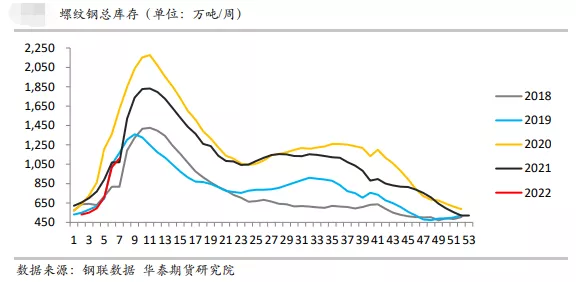

库存水平相对偏低

目前螺纹库存上,社库和钢库正常累积,整体上依旧延续着之前的相对低位水平,数据上看,2月10日,据Mysteel监测的全国139家建材生产企业中螺纹钢厂内库存量为325.31万吨,较上周增加6.21万吨,较去年同期减少186.6万吨。全国35个主要城市建筑钢材库量为784.71万吨,较上周增加83.59万吨,较去年同期减少224.18万吨。

总结

长假之后,螺纹产量在诸多限制因素下维持低位,需求方面依旧受到季节性淡季影响表现弱势,现实基本面供需双弱,库存方面状态依旧良好,宏观预期是主要支撑,螺纹表现震荡。

后续来看,短期螺纹钢产量预计继续低位,真正复产可能要等到3月份,同时需求方面恢复预计也需要时间,供需双弱可能还会持续,不过在政策稳增长预期下,3月后地产竣工以及基建需求的释放还是值得期待的,短期走势上维持震荡看待等待现实需求兑现情况,后续主要观察点在于需求的恢复进度以及宏观政策的进一步刺激的可能,注意提防现实需求恢复不及预期,进度落后于钢厂复产时间的风险。

■文章部分数据来源于中信期货、华泰期货、瑞达期货、五矿期货、文华财经、Msteel、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号